Sjukvårdsaktier i Singapore har varit ganska oälskade de senaste åren. Jag minns att det brukade vara en älskad sektor där investerare omedelbart kan förstå vikten av tjänsten – varje sjuk person behöver tjänsten, den är nödvändig och du (eller din försäkringsgivare) måste betala för den oavsett hur dyr den är. är . Det låter som ett underbart företag.

FTSE ST Health Care Index nådde en topp på cirka 1 500 poäng under 2016, men sedan gick det nedåt och sjönk närmare 800 poäng under Covid-19-kraschen. Nu är det tillbaka till nästan 1 200 poäng.

Jag kan känna att intresset är tillbaka med hjälp av någon enkel teknisk analys – priserna stiger vid högre volym vilket gör att köparnas intresse är stort då de är villiga att betala ett högre pris för att få aktierna. I skrivande stund är prisstödet högre än det tidigare höga, vilket betyder att det är mindre sannolikt (men fortfarande möjligt) att gå ner lägre.

Det finns ingen ETF som följer detta index och därför bestämde jag mig för att handplocka 3 vårdaktier som jag tror är undervärderade för närvarande.

Många vårdaktier har antagitupprullningsstrategin – slå samman många privata kliniker för att bilda en stor medicinsk grupp för notering. Singapore Medical Group är inte annorlunda. Du kan se deras olika utbud av kliniker nedan, som bildar ett nätverk av specialister och tjänster – pediatrik, gynekologi, urologi, dental och mer.

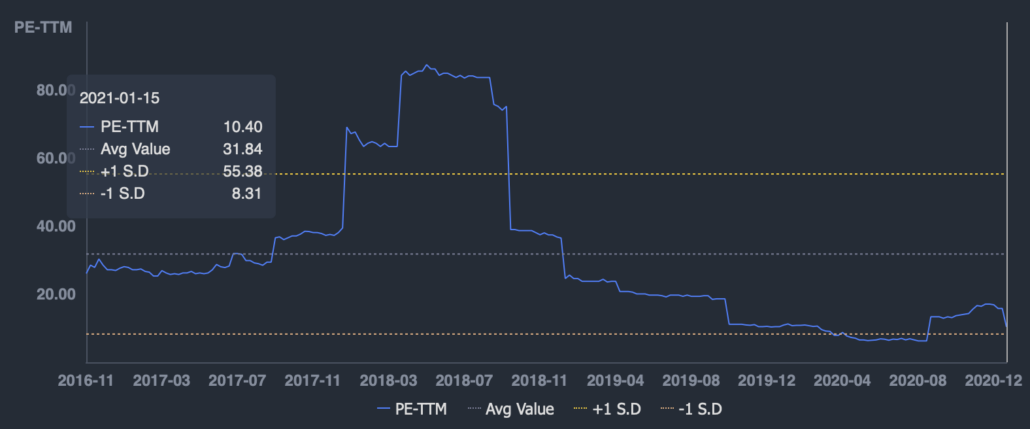

Singapore Medical Groups aktiekurs är S$0,34 i skrivande stund och det är hälften av det högsta priset på S$0,68. Sjukvårdsaktier gick precis i onåd och det verkar som att intresset är tillbaka. Den senaste prisökningen har åtföljts av högre volym.

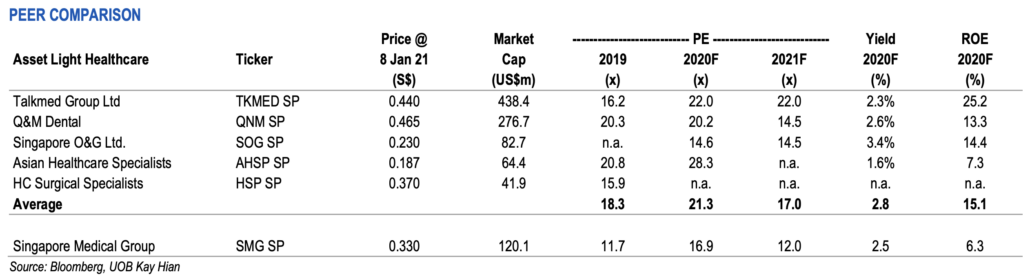

UOB Kay Hian täckte aktien och jag höll med om att den för närvarande är billig på grund av två skäl.

För det första handlas det under sin genomsnittliga historiska PE på 17,4x.

För det andra handlas det till en PE under sina jämförbara företag – Singapore Medical Groups PE på 11,7 jämfört med den genomsnittliga PE på 18,3.

Dessutom talas det om att det kan vara en möjlig transaktion som involverar bolagets aktier.

Kan det vara ett avnoteringserbjudande eller riktad emission eller ett obligatoriskt erbjudande? Sådan verksamhet är välbehövlig bland hälsovårdsaktier eftersom den skulle kunna uppmärksamma denna undervärderade sektor och återuppliva den.

Jag tycker att de borde byta aktienamn. O&G kan betyda olja och gas och det är inte den bästa sektorn att förknippas med nu. O&G står här för obstetrik och gynekologi.

Vissa investerare är snabba med att säga att födelsetalen i Singapore är på nedgång och det betyder att det finns begränsad tillväxt för denna aktie. Det är sant men de kan ta fler marknadsandelar och/eller höja priserna. Koncernen har även expanderat till andra medicinska tjänster såsom dermatologi, onkologi och pediatrik. Därför är den bredare än O&G. Så snälla byt namn!

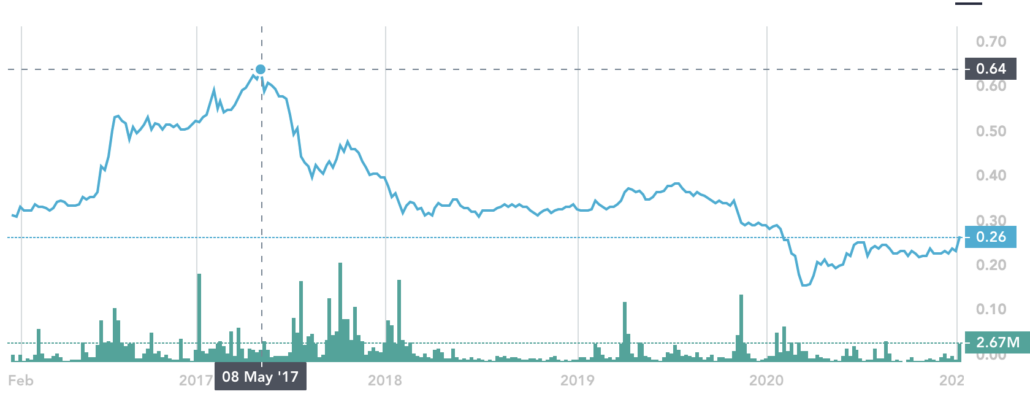

Singapore O&G-aktiekursen har fallit från en högsta nivå på 0,64 S$ till 0,26 S$. Det är mer än 50 % förlust om man köpte på toppen (exklusive utdelningar).

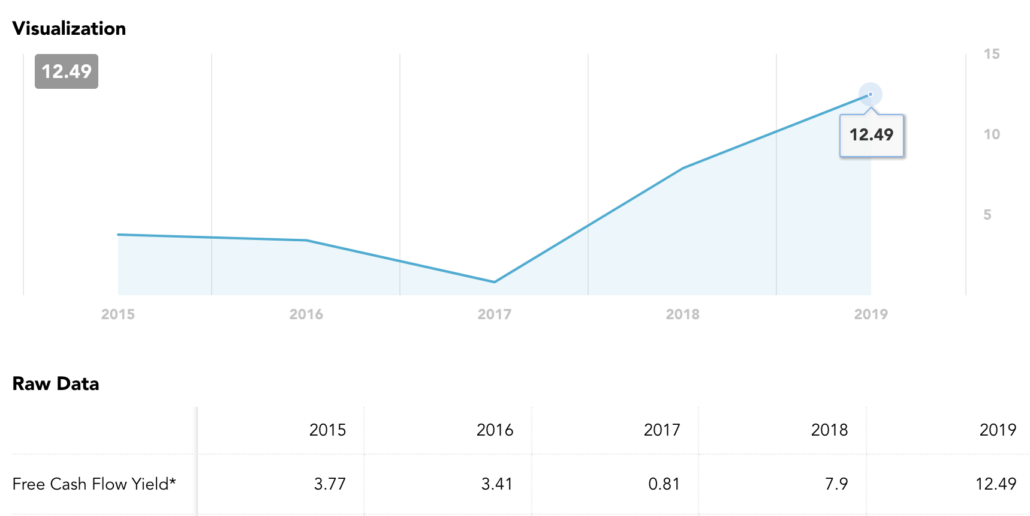

Vi kan inte använda den historiska PE för Singapore O&G eftersom det gick med förlust förra räkenskapsåret. Det är inte ett problem eftersom det var en icke-kontant förlust på grund av en enorm nedskrivning av goodwill . Goodwillen skapades efter förvärvet av en hudklinik. Detta är normalt för förvärv inom tjänstesektorn där bokfört värde tenderar att vara lågt och stor goodwill skapas som ett resultat.

Vi kan titta på avkastningen på det fria kassaflödet med tanke på att resultatet påverkas av icke-kassamässiga nedskrivningar. Den historiska avkastningen på det fria kassaflödet var 12 % och är högre än de föregående åren. Därför underprisar marknaden sin kassagenererande förmåga. Ocksåkoncernen har köpt tillbaka sina egna aktier i många månader. Detta visar att ledningen också anser att aktiekursen är undervärderad.

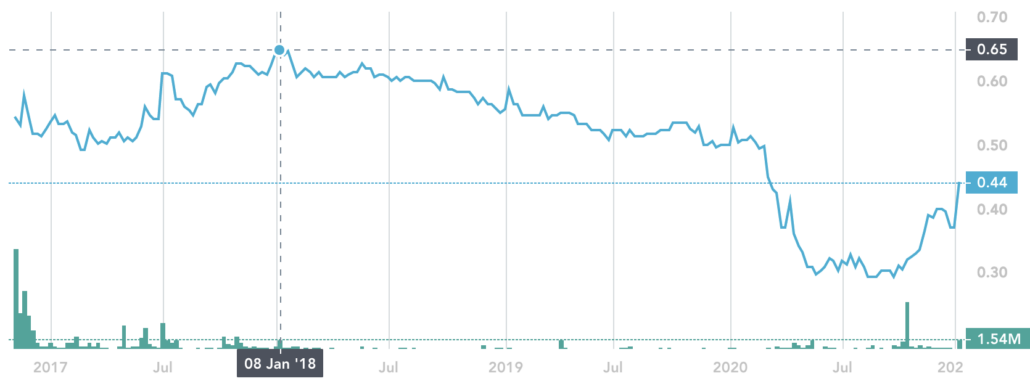

HC Surgical kom i nyheterna av fel anledningar – en av deras läkare, Julian Ong, stämdes förlorade en ärekränkningsprocess mot en kvinna som berättade för andra läkare att han tillsammans med en psykiater (som inte ingår i HC Surgical) utnyttjade kvinnliga patienter för sexuella aktiviteter. Han vann sedan överklagandet. Det var en rörig historia och vi kan inte säga vem som har rätt eller fel. Vårt fokus här ligger på HC Surgical som aktie. Du måste dock notera att Julian Ong fortfarande är med i gruppen och du kan sluta läsa vidare om detta faktum kränker dig.

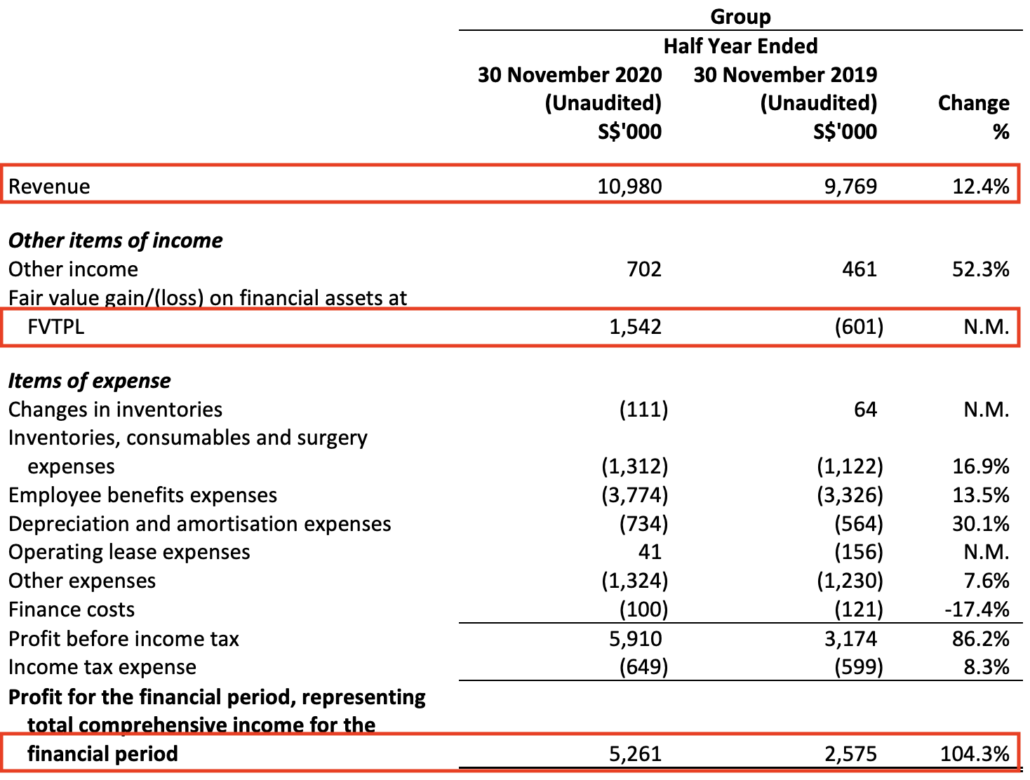

HC Surgicals endoskopiverksamhet har inte påverkats av skandalen och intäkterna har ökat med 12 % medan resultatet ökade med 100 % (delvis på grund av en verkligt värdevinst på finansiella tillgångar).

Resultatförbättringarna har sänkt PE-kvoten till cirka 10, vilket är under det genomsnittliga historiska PE på 32.

Det förefaller mig som om skandalen hade större inverkan på aktiekursen än den underliggande verksamheten. Aktiekursen sjönk från det högsta på 0,65 S$ till så lågt som 0,29 S$.

De goda halvårsresultaten borde vara orsaken till den senaste prisuppgången.

För mig är det ganska normalt att sjukvårdssektorn handlas över PE 20. Men här gav jag dig 3 aktier som handlas under PE på 20 (förutom en rapporterade en icke-kontantförlust). Det har funnits några tecken på köp och det kan vara en signal om att uppmärksamheten är tillbaka på sjukvårdsaktier. Jag kan ha fel och vi kan inte riktigt säga när aktierna kommer att gå upp. Vi kan bara ha disciplinen att köpa när de är en bra affär och tålmodigt vänta på att uppsidan ska komma.

Om du vill ha fler vårdaktier har jag behandlat TalkMed i denna tidigare artikel mer detaljerat.

Upplysning:Jag har befattningar i TalkMed, Singapore O&G och Singapore Medical Group. Detta ska inte ses som investeringsråd. Bara att dela åsikter. Tänk själv eftersom våra investeringsmål, riskaptit och preferenser skiljer sig åt.

6 sätt att begränsa vårdkostnaderna

Denna Health Care ETF vinner med mer exponering mot mindre företag

Hälsovårds-ETF slutar starkt

7 hälsovårdsaktier att köpa för robusta returer

10 cancerbekämpande hälsovårdsaktier att köpa

7 Dow-aktier till ett rimligt pris

Undervärderade aktier värda en titt

10 Workhorse Health Care-aktier som aldrig svettas