Under marknadsnedgången förra veckan drabbades många tillväxtaktier inklusive Tesla (NASDAQ:TSLA) hårt. Som ett resultat hade den sjunkit 20 % från sin marknadshöjd på 883 USD för bara en månad sedan, vilket i praktiken förångade de flesta av Teslas vinster i år. Med kursen på väg ned, är det billigt att köpa Tesla-aktier nu?

Låt oss ta en titt på det goda och dåliga med Tesla.

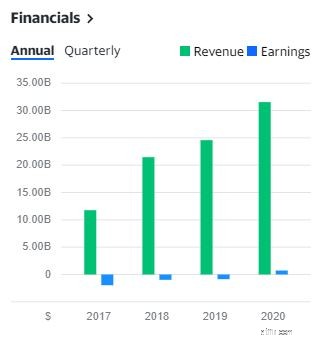

Under de senaste fyra åren har Tesla kunnat öka sina intäkter från 11 759 miljoner 2017 till 31 536 miljoner 2020. Bara under 2020 växte dess intäkter med 46 % från år till år. Detta är ett positivt tecken på att företaget går bra.

Tesla har också släppt vinstguidning för de följande åren, den förväntar sig att uppnå 50 % genomsnittlig årlig tillväxt i fordonsleveranser över en horisont på flera år, beroende på utrustningens kapacitet, operativa effektivitet och stabiliteten i försörjningskedjan. Dessutom förväntar sig företaget att Tesla Semi-leveranser ska starta i år. Om det Tesla säger förverkligas, skulle det definitivt ge dess inkomster ett lyft

För 2020 är Teslas bruttovinstmarginal cirka 20 % vilket är betydligt högre än Volkswagens genomsnitt på 12%. En hög vinstmarginal är ett sunt tecken eftersom det innebär att Tesla effektivt kan kontrollera sina kostnader och sälja sin bil till ett betydligt högre pris än dess kostnad.

Per den 31 december 2020 uppgår Teslas likvida medel till 19 384 miljoner dollar, upp från 6 268 miljoner för ett år sedan. Den enorma ökningen kan tillskrivas att Tesla ger ut fler aktier på marknaden. Bara under 2020 uppgick emissionerna av stamaktier till 7 282 miljoner USD.

Med massor av kontanter på sina händer har Tesla ett sunt aktuellt förhållande på 1,88 . För varje $1 i kortfristiga skulder har den $1,88 i likvida tillgångar för att täcka dem. Detta ger ett tydligt tecken på att Tesla har förmågan att betala kortsiktigt ansvar.

Ett positivt fritt kassaflöde på 2 786 miljoner USD innebär också att Tesla har ytterligare pengar som kan användas för att återinvestera i sin verksamhet och behålla sin konkurrensfördel.

Även om Tesla är relativt nytt inom bilindustrin, man tror att Tesla är 6 år (minst) före sina kollegor.

Medan andra biltillverkare har potential att komma ikapp Tesla på kort tid, är det som sätter dem tillbaka inte de tekniska hindren utan oron för att det kan störa dess nuvarande leveranskedja. Många av Teslas konkurrenter tillverkar fordon med förbränningsmotorer (ICE), och övergång till elbilsproduktion skulle kräva betydande förändringar i deras leveranskedja.

Bortsett från dess utveckling inom batteriteknik, några framtida utvecklingar som Tesla undersöker inkluderar robotaxis, Powerwall, HVAC-system och många fler. Framtiden för Tesla låter spännande för dess aktieägare.

EV-marknaden har växt och kommer att fortsätta att växa in i framtiden. Enligt Deloitte förutspås den globala elbilsmarknaden växa med en sammansatt årlig tillväxttakt på 29 % under de kommande 10 åren. Detta skulle ta en total försäljning av elbilar på 2,5 miljoner år 2020 till 31,1 miljoner år 2030 (ungefär 32 % av den totala marknadsandelen för nybilsförsäljning).

Om Tesla kan behålla sin nuvarande marknadsandel av elbilar på cirka 25 % och hålla jämna steg med marknadstillväxten, skulle det innebära att företaget potentiellt kan växa nära 29 % år av året .

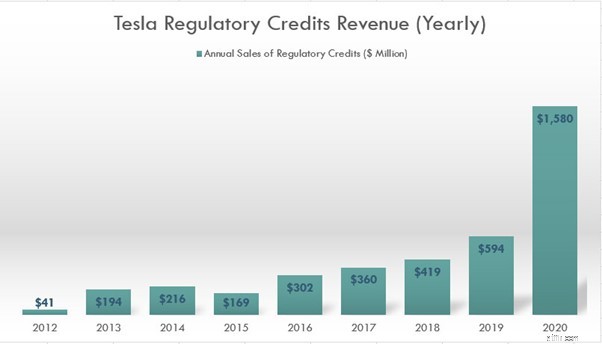

Tillsynskrediter är krediter som ges till företag som bidrar med noll föroreningar till miljön. Sedan Tesla tillverkar utsläppsfria elbilar har den fått massor av regulatoriska krediter från myndigheterna. Dessa krediter säljs sedan av Tesla till andra biltillverkare som kräver att den uppfyller de utsläppsstandarder som ställts upp av delstatsregeringen i USA. År 2020, av de 2 066 miljoner USD i bruttovinst, kommer 1 580 miljoner USD från försäljningen av regulatoriska krediter. Detta är cirka 76 % av Teslas totala bruttovinst.

Beroendet av försäljning av dessa regulatoriska krediter är inte hållbart för Tesla. Teslas regulatoriska krediter kommer att ta slut någon gång när andra biltillverkare börjar tillverka sina egna elbilar, de kanske inte behöver köpa regulatoriska krediter från Tesla längre.

Om Tesla vill överleva måste den hitta andra sätt att öka sin vinstmarginal, annars kan vi se vinsten gå tillbaka till minus.

Tesla har nyligen avslöjat att de har köpt Bitcoin för 1,5 miljarder dollar och planerar att acceptera Bitcoin som en form av betalning för sin produkt i framtiden. Om du tror på krypto, skulle du bli glad över den här nyheten eftersom du kan köpa Tesla-aktier och ta del av bitcoins vinster. De dåliga nyheterna är dock den ökade volatiliteten. Som om Tesla inte är tillräckligt volatil, med tanke på att bitcoin fortfarande inte är en stabil kryptotillgång, kommer tillägget av Bitcoin till Teslas balansräkning att göra dess aktiekurs mycket mer volatil.

Baserat på Teslas senaste balansräkning är dess totala omsättningstillgångar cirka 26,7 miljarder, vilket innebär att dess Bitcoininnehav endast utgör cirka 6 % av dess omsättningstillgångar. Detta är en hälsosam anläggning enligt min mening. Men eftersom Tesla planerar att acceptera betalning i form av bitcoin, kan vi potentiellt se att denna allokering ökar avsevärt.

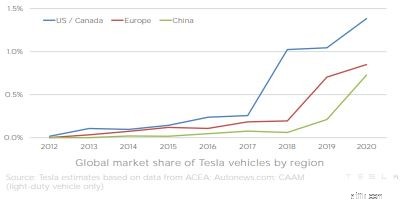

Även om Tesla har den första fördelen inom elbilsområdet, möter den fortfarande stark konkurrens från sina dominerande operatörer som har enorma andelar av respektive marknad som Tesla försöker penetrera. Från bilden nedan kan vi se att dess globala marknadsandel har ökat men att den fortfarande är under 1,5 %

För att lägga till denna redan överfulla industri ser vi att icke-biltillverkare som Apple går med . I Kina möter Tesla hård konkurrens från konkurrenter, inklusive Nio, Xpeng Motors och Li Auto för att nämna några. Enligt min åsikt blir EV-utrymmet för trångt, om Tesla fortsätter att ta marknadsandelar är svårt att säga.

Även om Tesla verkar vara före sina kollegor när det gäller sin teknologi, särskilt när det gäller batteriet som är mycket överlägset jämfört med sina konkurrenter, är det inte klart om de skulle kunna behålla denna fördel så länge som företag som Toyota, Volkswagen och andra har varit satsa miljarder dollar på att utveckla bättre elbilsbatterier.

Tesla har lyckats fånga många investerares ögon. Med sin enorma tillväxt under de senaste åren och utan tvekan sälja en av de bästa elbilarna på den nuvarande marknaden, har många investerare köpt sig in i Tesla i hopp om att den skulle hålla jämna steg med sin nuvarande tillväxttakt.

Som det ser ut nu är Teslas efterföljande pris/försäljningsförhållande (P/S) 22,58. Med andra ord, för varje 22,58 USD som investeras i Tesla, tjänar den 1 USD i intäkter. En titt på traditionella biltillverkare Volkswagens P/S-förhållande på 0,42, är det tydligt att Tesla är mycket övervärderad. Även om vi skulle ta Tesla som ett teknikföretag och jämföra det med teknikföretag som Apple, skulle vi ändå kunna se att Tesla är överprissatt. (Apple P/S-förhållande är 7,15 )

Hur mycket spännande Teslas tillväxthistoria än är, kan den redan ha prisats in i aktien.

*Price to Sales ratio (P/S) har använts istället för Price to Earning ratio (P/E) eftersom Tesla nyligen har blivit lönsamt.

Jag har listat några anledningar till att köpa Tesla och även risken som aktieägare, nu måste du ta ditt beslut om du vill delta.

För mig, medan Teslas aktie för närvarande har 20 % rabatt från sin rekordnivå, är det fortfarande en mycket dyr aktie. Tesla har fortfarande mycket tillväxtpotential och jag är säker på att det här företaget kommer att göra bra ifrån sig inom en snar framtid. Men med den höga värderingen och det stora antalet konkurrenter i den här branschen ser jag inte att Tesla har en bra vallgrav i det långa loppet. Som sådan är jag fortfarande ovillig att investera i Tesla för tillfället.

Avslöjande:Jag har ingen position i Tesla och har inga planer på att gå in när som helst snart.

10 Kings of Cash-aktier att köpa

5 bästa aktier med hög risk och hög belöning att köpa 2021

Är det dags att köpa finansiella aktier?

Ned 20 % från rekordnivåer, är Adobe Stock ett köp?

Att tajma marknaden fungerar inte – köp bara billigt

2 billiga högavkastande aktier jag skulle köpa i november

Hur man köper Klaytn (KLAY)

Den bästa tiden att köpa en bil:Hur höga bilpriser påverkar dig