Med den sektorrotation som skett under de senaste två veckorna har många teknikaktier fallit markant. Även om tillbakagången har fått värderingen av teknikaktier att sjunka, är teknologisektorns terminsvinst fortfarande hög på 26,6x, jämfört med dess historiska genomsnitt på 21x.

Jag är fortfarande optimistisk om teknikaktier och tror på deras framtida potential. Men jag tror att vi framöver bara bör fokusera på de som är fundamentalt undervärderade eller rimligt prissatta. Så länge dess grunder är solida kan du överväga att lägga till dem i din portfölj.

Idag kommer vi att titta på tre tekniska aktier med stor affärsmässig grund och potentiellt undervärderade.

Adobe är ett mjukvaruföretag som har använts av många företag runt om i världen för sitt utbud av kreativa produkter. Om du själv är kreativ använder du troligen Adobes kreativa moln.

Från 2013 bytte Adobe från att erbjuda engångsköp online till en onlinetjänst som en affärsmodell för programvara (SaaS). Som sådan, istället för att köpa programvaran med en engångsbetalning, måste kunderna nu betala en månadsavgift för att använda Adobes produkter.

Även om beloppet som samlas in månadsvis är lägre, garanterar det återkommande intäkter. Tillsammans med den lägre barriären för att använda Adobes produkt som följer med denna affärsmodell, har Adobes intäkter ökat varje år.

Intäktsströmmen från Adobes huvudverksamhet, kreativa moln, har ökat under åren med nya kreativa genomsnittliga återkommande intäkter (ARR) som slog rekord på 1,47 miljarder USD under FY2020. Av de totala intäkterna är mer än 97 % prenumerationsbaserade och återkommande, vilket ger Adobe en konstant intäktsström under de kommande åren.

*ARR är ett sätt att mäta hur mycket återkommande intäkter ett företag kan förvänta sig att få årligen från sin prenumerationstjänst. Detta används ganska vanligt med SaaS-företag som Adobe.

Källa:Adobe Financial Report

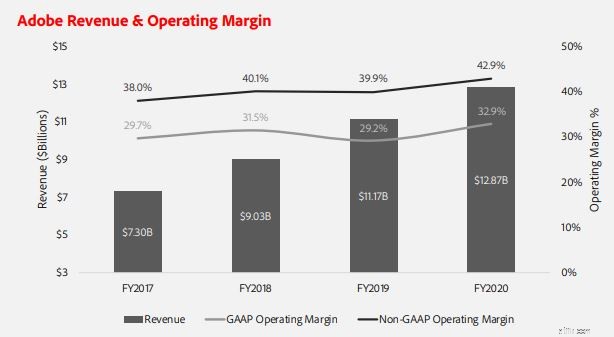

Om du tar en titt på företagets övergripande ekonomi kan du se att dess totala intäkter har ökat. Med en hög GAAP-rörelsemarginal på 32,9 % visar det den enorma ekonomiska vallgraven Adobe har i den här branschen.

Källa:Adobe Financial Report

Framöver finns det fortfarande mycket utrymme för Adobe att växa.

Med tanke på att huvuddelen av dess intäkter kommer från Amerika (58 %), finns det fortfarande många möjliga nya kunder från andra delar av världen som Asien och Stillahavsområdet som för närvarande bara tar upp 16 % av Adobes intäktsandelar. På tal om sina konkurrenter, jag tror inte att de erbjuder ett så brett utbud av produkter som Adobe.

Dessutom, med många skolor som använder Adobes produkter som ett sätt att undervisa, har företag ofta svårt att byta till en annan programvara på grund av den branta inlärningskurvan för akademiker att flytta till en annan programvara. Denna klibbighet i verksamheten bådar gott för Adobes verksamhet eftersom en konkurrent skulle ha svårare att penetrera denna marknad.

Till 444 USD kan Adobe anses vara rättvist värderat. Om den tekniska försäljningen fortsätter skulle jag vara villig att lägga till det här företaget i min portfölj, med tanke på att det här är ett fantastiskt företag med bra grunder.

Mercadolibre är ett ledande e-handels- och fintechföretag i Latinamerika. Det är ofta dubbat som Amazonas i Latinamerika. För närvarande erbjuder den 6 olika tjänster till sina användare.

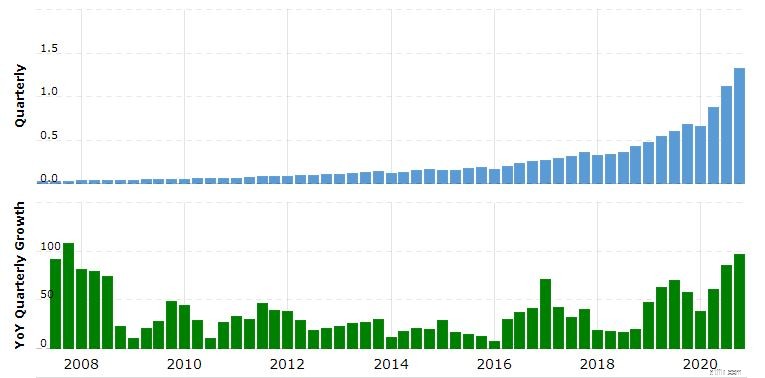

Under åren har MELIs intäkter ökat varje år med dess tillväxttakt på 96,88 % förra kvartalet.

Likaså har dess bruttovinstmarginal varit hög på cirka 43%, vilket är jämförbart med Amazons på 39,6%.

I den 4 e kvartal 2020 ökade MELIs bruttovaruvolym med 110 % och dess unika aktiva användare ökade med 71,3 % från år till år och nådde 74 miljoner. De totala betalningstransaktionerna via dess betaltjänst ökade också med 131 % jämfört med föregående år till 659,3 miljoner.

MercadoLibre-intäkter (miljoner US $)

Källa:marcotrends

Fantastisk tillväxt bortsett från, den största risken med att investera i MercadoLibre skulle vara exekveringsrisken. Även om dess intäkter har ökat, har MELI inte varit lönsam under de senaste 3 åren. Om MELI kan hålla jämna steg med sin nuvarande tillväxt, kommer det säkert att bli lönsamt snart. Det finns dock fortfarande en risk att detta inte blir av.

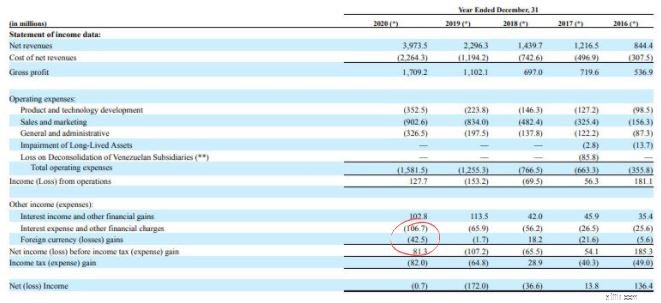

En ytterligare risk är MELI:s exponering mot de sydamerikanska ekonomierna. Med MELI verksamt i dessa länder är det exponerat för de lokala valutorna där. Varje svaghet i de lokala valutorna kan påverka MELI-intäkterna, vilket under 2020 hade resulterat i en förlust på 42,5 miljoner USD i utländsk valuta.

Källa:Mercadolibre Financial Report

MercadoLibre har en fantastisk verksamhet i två av de snabbast växande sektorerna, nämligen e-handel och digital betalning. Om det utförs väl har det potential att bli vad Amazon är idag. Det är värt att notera att Amazon i sina tidiga skeden också var olönsamt på grund av sitt fokus på att expandera sin verksamhet. Vi skulle möjligen kunna se detta för MELI.

Med fallet i MELI:s aktiekurs blir denna aktie mer tilltalande.

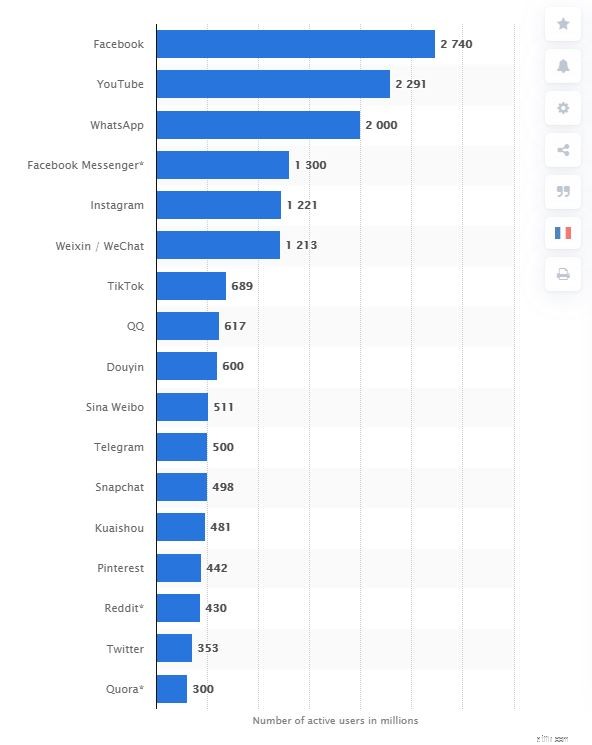

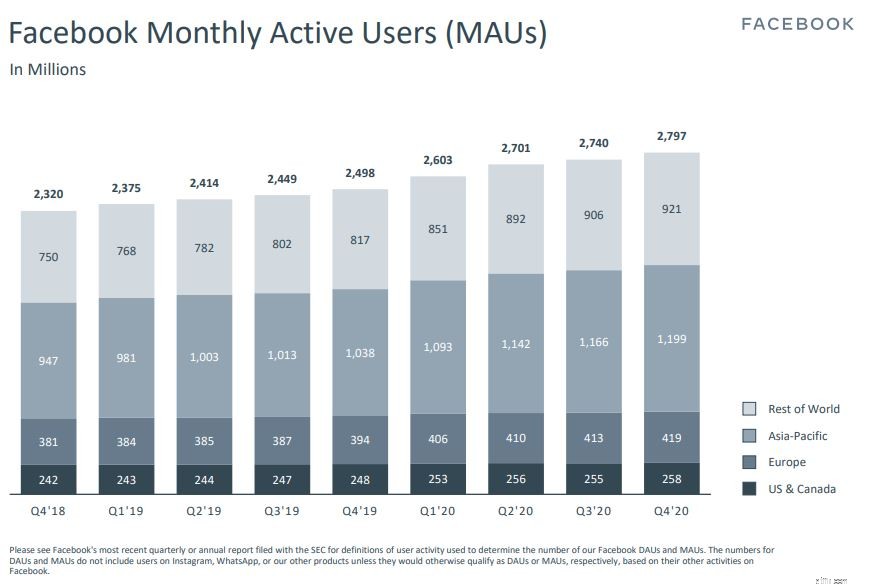

Facebook är den mest populära sociala medieplattformen i världen med mer än 2,74 miljarder aktiva användare varje månad. Förutom Facebook (den sociala plattformen) som sin huvudsakliga verksamhet, äger företaget också 3 andra sociala medieplattformar, nämligen WhatsApp, Facebook Messenger och Instagram. Alla är de bland de 10 mest populära sociala nätverken när det gäller aktiva användare också:

Källa:Statista

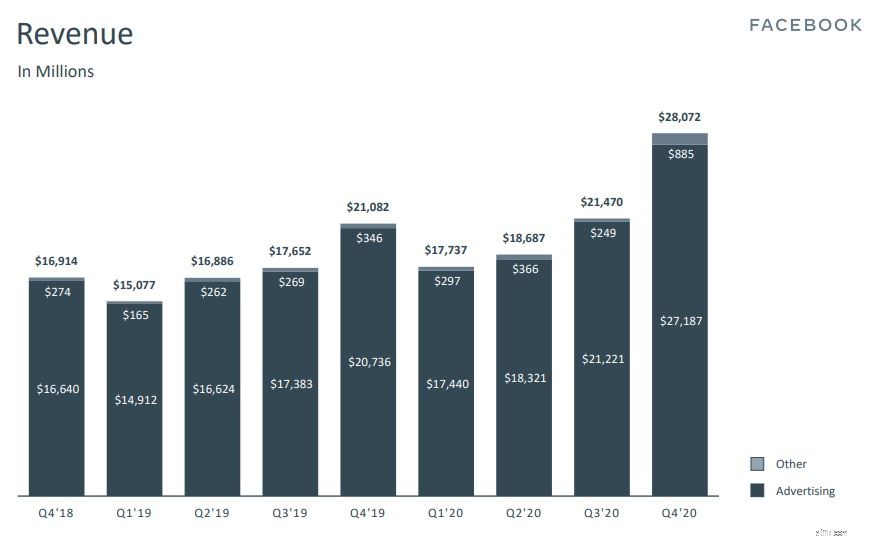

Med totalt 3,3 miljarder människor som använder minst en av Facebooks sociala medieplattformar kan annonsörer rikta in sig på nästan hälften av världens befolkning bara genom att annonsera med Facebook. Av denna anledning utgör reklam den största delen av Facebook-intäkterna.

Källa:Facebook Financial Report

Med ökad tillgång till internet över hela världen har digital reklam blivit alltmer populär bland företag som ett billigt sätt att skaffa kunder. Under de senaste fyra åren har vi observerat att Facebooks intäkter och nettointäkter har ökat konsekvent. (Den lilla nedgången i nettoinkomsten 2019 berodde på högre skatteavsättning och rörelsekostnader) . Allt eftersom digitaliseringen fortsätter kommer Facebook att fortsätta att dra nytta av högre annonsintäkter under de kommande åren, eftersom fler återförsäljare fokuserar på onlineutrymmet.

Källa:Facebook Financial Report

Källa:Facebook Financial Report

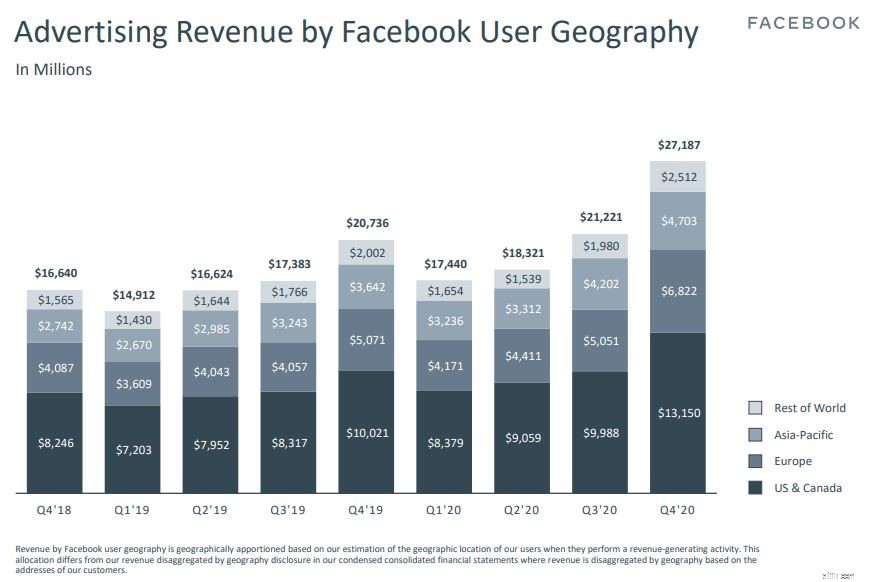

Om man gräver djupare i sina annonsintäkter efter användargeografi kommer nära 50 % av Facebooks intäkter under fjärde kvartalet 2020 från USA och Kanada, även om det utgör en liten andel av Facebooks månatliga aktiva användare. Detta tyder på att Facebook har mycket utrymme för tillväxt i Asien och Stillahavsområdet under de kommande åren eftersom denna region har de mest aktiva användarna på Facebook.

Facebook är inte utan risk. Under åren har det anklagats för att bryta mot antitrustlagar och många andra. Den senaste sagan skulle vara att Facebook förbjuder nyheter på sin sociala plattform i Australien på grund av den australiensiska regeringens föreslagna lagstiftning som skulle tvinga tekniska plattformar att betala nyhetsutgivare för innehåll. Även om Facebook har hävt förbudet är framtiden fortfarande osäker eftersom Facebook bara har två månader på sig att nå en överenskommelse med nyhetsutgivare i landet.

Jämfört med sin genomsnittliga PE-kvot på 35, handlas Facebook för närvarande till en rabatt med en PE på 25,8. Vid nuvarande pris har Facebook ett attraktivt pris för investerare att hämta.

Upplysning:Av alla tre diskuterade aktier har jag för närvarande en position på Facebook som ett långsiktigt spel .

8 stora utdelningsaktier som ger 8 % eller mer

The BAITs:4 kinesiska tekniska aktier att köpa för att ersätta FANGs

12 aktier du aldrig bör sälja

9 Stora utdelningsaktier att köpa

6 tekniska aktier för att bevisa din portfölj i Kina

13 högavkastande utdelningsaktier att titta på

2 tillväxtaktier under radarn att överväga idag

2 inkomst- och tillväxtaktier för smarta investerare