Om du har sysslat med sökmotoroptimering (SEO) har du förmodligen hört talas om Semrush. När jag först hörde talas om dem för flera år sedan var de ett av de få pålitliga företagen i branschen som erbjöd lösningar för sökordsforskning. Idag är de stämplade som en "online synlighetsmarknadsföringsplattform" som lovar att hjälpa företag:

Sedan 2008 har de utökat sin svit av tjänster och sin användarbas.

På 1 st Mar 2021 ansökte Semrush om börsintroduktion på New York Stock Exchange (NYSE). Enligt Renaissance Capital planerar de att samla in 252 miljoner dollar genom att erbjuda 16,8 miljoner aktier, till ett prisintervall på 14-16 dollar. Semrush kommer att listas på NYSE under tickern SEMR efter börsnoteringen.

Så...i den här artikeln kommer jag att undersöka om SEO:s bör investera i SEMrush, eller skulle detta vara uppföljaren till ARMYs som förlorar pengar på Big Hits börsintroduktion?

Ansvarsfriskrivning:Jag är bara en digital marknadsförare, inte din finansiella rådgivare. Gör din egen due diligence. Nej, det här inlägget är inte sponsrat, men om Semrush vill skicka oss ett gratis medlemskap, pinga mig 😉

Det här avsnittet ingår för icke-SEO-investerares skull, hoppa till nästa avsnitt om det inte är du.

Semrush är ett Software-as-a-service (SaaS)-företag som identifierar sig som en "online-visibility marketing platform". Deras svit med över 50 verktyg hjälper företag att tjäna mer pengar genom att förbättra sin närvaro online.

Deras verktyg kan hjälpa marknadsförare med sökmotoroptimering (SEO), marknadsföring per klick (PPC), marknadsföring i sociala medier (SMM), sökordsforskning, konkurrensforskning, PR, innehållsmarknadsföring, marknadsföringsinsikter och kampanjhantering.

Betalande kunder har tillgång till en enorm databas med praktiska insikter från över 200 miljoner webbplatser, 20 miljarder bakåtlänkar, 310 miljoner Google-bannerannonser och mer.

Som de flesta SaaS-företag levererar Semrush sina tjänster genom en prenumerationsmodell. Detta ger dem en ström av återkommande intäkter som vi kommer att prata om i nästa avsnitt.

2020 var ett bumperår för teknikaktier, jag tror att Semrush kanske har velat åka på vågen av investerarintresse därav börsintroduktionen. För att ansöka om börsintroduktion i USA måste företag skicka in ett S-1-formulär som avslöjar deras ekonomi. Här är Semrushs S-1.

Här är en snabb sammanfattning:

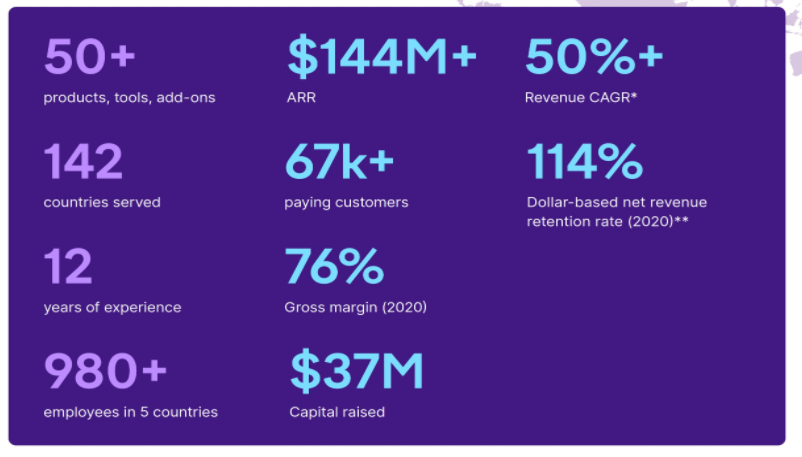

Semrush utökade sin bas av betalande kunder med cirka 13 000 (~24 %) och expanderade till 7 nya länder 2020.

Nettobehållning av dollar ger oss en uppfattning om förändringarna i återkommande intäkter över tid. En NDR på>100 % tyder på att ett företag kan växa utan att få nya kunder.

Enligt Semrush var deras dollarbaserade nettoinkomstbehållningsgrad "120 % och 114 % under åren som slutade 31 december 2019 respektive 2020".

Är det bra eller dåligt?

Det här kanske inte är en rättvis jämförelse, men till att börja med, låt oss jämföra det med SaaS aktieälskling, Zoom (NASDAQ:ZM) vars NDR är cirka 130 % enligt Public Comps.

Årliga återkommande intäkter talar om för oss hur mycket intäkter ett företag kan förvänta sig att få, baserat på deras årliga prenumerationer. Semrush erbjuder både månads- och årsprenumerationer, dessa skulle årligen beräknas för att få sin ARR.

I deras S-1 var deras ARR $102,6 miljoner 2019 och $144,2 miljoner 2020, vilket är cirka 41% tillväxt. Jämförelsevis har Fastly (FSLY) en ARR-tillväxt på 40,5 % medan Cloudflare (NET) ligger på 50,1 %.

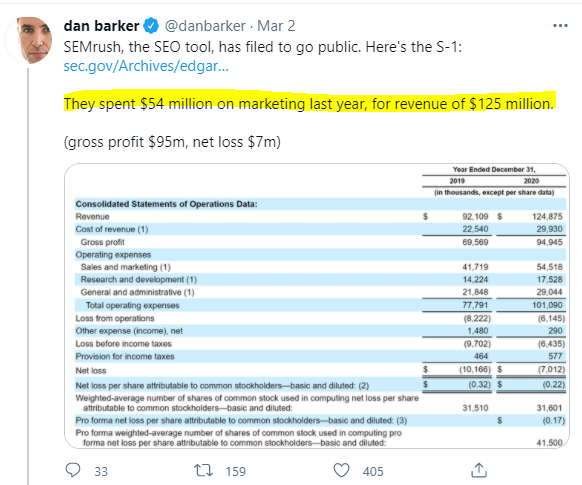

Semrush rapporterar en nedgång i nettoförlust mellan 2019 och 2020. Notera dock att detta bara är 1 års data, plus att 2020 också var det stora året för teknikaktier.

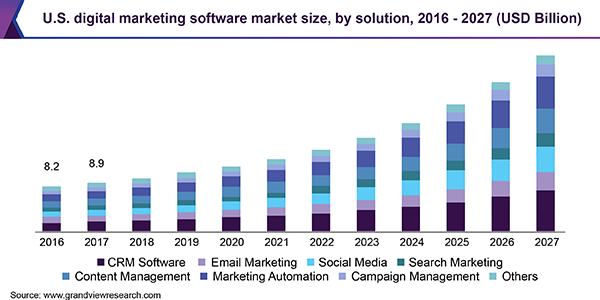

Enligt Grandview Research förväntas storleken på programvaran för digital marknadsföring "att registrera en CAGR på 17,4 % från 2020 till 2027", den värderades till 43,8 miljarder USD 2019.

På företagets front tror Semrush att när fler företag flyttar online kommer kampen om kundernas uppmärksamhet att intensifieras, och därför kommer fler företag att inse behovet av att öka sin synlighet online. De värderar sin globala årliga potentiella marknadsmöjlighet till över 20 miljarder USD .

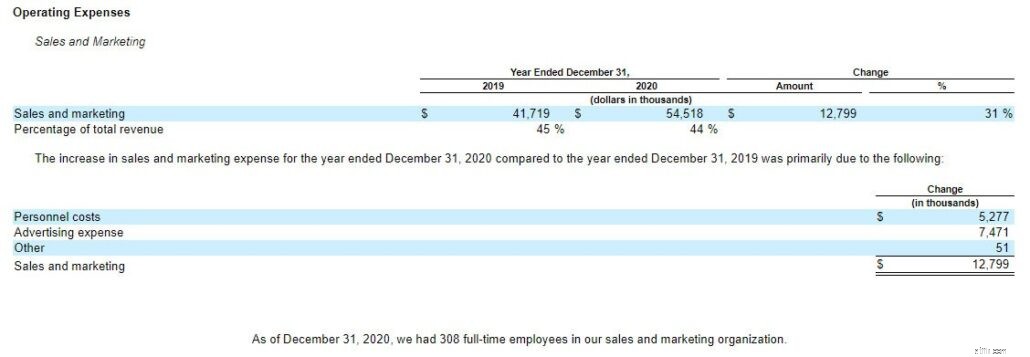

För SaaS-företag är försäljning och marknadsföring (S&M) det främsta sättet att skaffa kunder.

2020 spenderade Semrush 54 miljoner dollar, upp från 42 miljoner dollar 2019 (31 % ökning). Detta översattes till en intäkt på 124 miljoner USD 2020, en ökning från 92 miljoner USD 2019 (36 %).

Men om vi tittade på deras uppdelning av ökningen:

5 miljoner USD (~41 % av S&M) allokerades till "Personalkostnader", vilket i grunden är lön. De hade ökat antalet anställda i säljteamet med 10 % 2020 för att växa.

Detta skapar frågan om de kommer att behöva fortsätta utöka sitt säljteam för att växa i framtiden.

Semrush noterar de största riskerna för deras tillväxt. Här är några höjdpunkter:

Tilltro till tredje parts datakällor

Priskänslig marknad

Mycket konkurrensutsatt marknad som kräver konstant forskning och utveckling och uppdaterade verktyg

Med deras egna ord:

Förlåt, du var tvungen att gå igenom den långa artikeln för att komma till det här. Men nej.

Jag är ingen SEO, men såvitt jag vet är SEO en konkurrenskraftig och snabbt föränderlig bransch. Lösningsleverantörer måste vara på tårna för att hålla sig à jour med alla förändringar, samtidigt som de försöker förbättra sina erbjudanden. Därför kommer de att behöva spendera en hel del på forskning och utveckling bara för att stanna kvar i spelet.

SEO är inte heller en funktion som utförs av alla företag – de flesta skulle lägga ut den på byråer eller frilansare. Detta skulle tyda på att den potentiella marknadsstorleken kan vara ganska begränsad.

Missförstå mig inte, Semrush är ett pålitligt varumärke inom SEO-området men SEO:s kan sluta som nästa ARMY.

Ta nu inte bara mitt ord för det. Jag tog in Dr Wealths SaaS-hypergrowth-investeringstränare för att dela hans åsikter:

Han tillade också; "du bör ställa följande frågor i din analys":

Det beror på. 😅

Om du letar efter en aktie med hypertillväxtpotential kan det finnas bättre aktier där ute med starkare bevis på tillväxt.

Om du är hausse på tillväxten av SEO-scenen och Semrushs förmåga att dominera marknadsandelar i en mycket konkurrensutsatt bransch, fortsätt.

Om du vill visa ditt stöd till Semrush, då är det upp till dig. Jag menar, att köpa en prenumeration kan vara ett bättre sätt att stödja dem du vet...

Gör också din egen analys, här är Semrushs S-1.

Ska du bli frestad att investera i Bitcoin?

Bör du investera i krypto?

Börsintroduktionen av Airbnb:Ska du köpa ABNB?

Varför bör du investera i företags FDs

Bör du investera i fonder?

Cirkel av kompetens – varför bör du investera i den?

Var ska du investera dina pengar?

Bör du investera under en lågkonjunktur?