Du kanske har hört talas om företaget Oceanus (SGX:579) från dina vänner eller sociala medieplattformar. Den här aktien har levererat imponerande 700 % avkastning under 2 månader , som matchar avkastningen från Tesla och Bitcoin!

Denna vinst varade dock inte länge, aktiekursen har sedan dess fallit från sin topp på 0,080 S$ till 0,042 S$ (En 46 % nedgång från sin högsta nivå inom en månad) .

Eftersom den här aktien fick mycket uppmärksamhet, var jag nyfiken på dess grundläggande affärsverksamhet och gjorde en del efterforskningar om Oceanus. Här är vad jag har hittat.

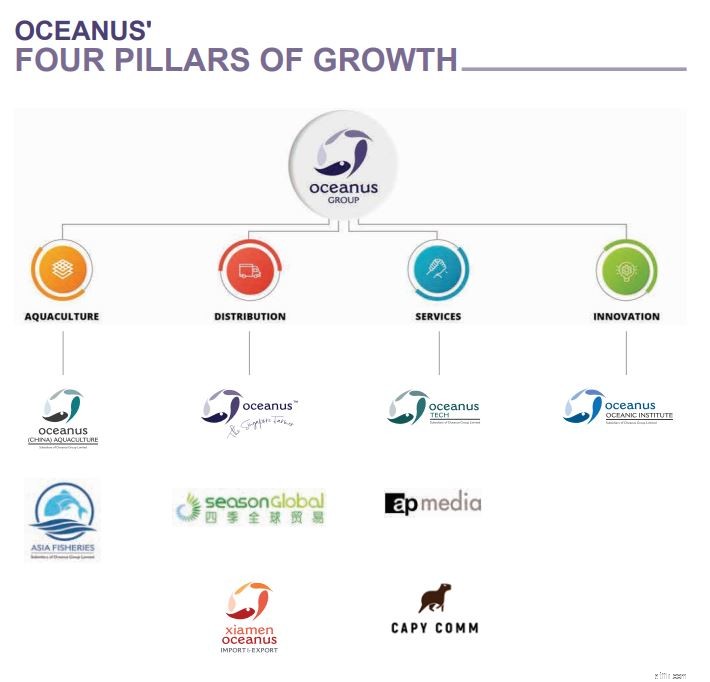

Oceanus Group Ltd är en fisk- och skaldjursleverantör baserad i Singapore. Företaget har fyra huvudsakliga verksamheter, nämligen vattenbruk, distribution, tjänster och innovation.

vattenbruket segmentet är centrum för Oceanus verksamhet. Detta innebär uthyrning av landbaserade vattenbruksodlingar belägna i Kina (Tidigare äger och driver Oceanus gården men har bytt till denna nya modell där företaget tror kan minska risken). Utöver det säljer Oceanus även vildfångad skaldjur och förädlade marina produkter till sina kunder.

distributionen segmentet är involverat i distributionen av Oceanus-gruppens marina gårdsprodukt, huvudsakligen abalone och även dess partners produkter till sina kunder. När Oceanus ändrar sin affärsmodell kan vi se mer intäkter från detta segment eftersom Oceanus blir en mellanhand mellan sina producenter och köpare.

tjänsten segmentet tillhandahåller främst konsultlösningar relaterade till vattenbruk, marknadsföring och varumärken till tredje part för att öka koncernens lönsamhet.

innovationen segmentet fokuserar på att utveckla banbrytande teknologi som kan öka Oceanus marina produktutbyte och kvalitet.

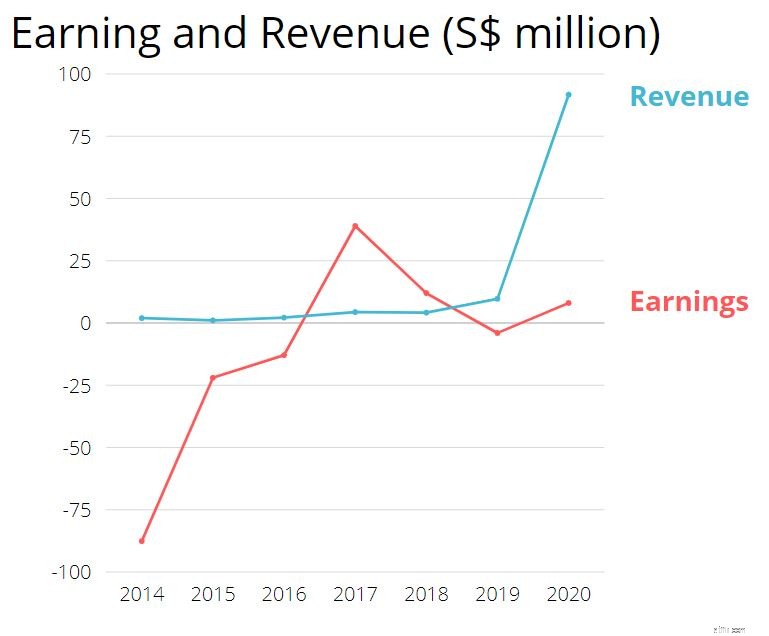

Så varför är aktiekursen så låg innan den enorma toppen? Vi måste gå tillbaka till 2012, då negativa händelser orsakade massdöden i dess tillgång på abalone. Med Oceanus huvudsakliga verksamhet fokuserad på abalones, resulterade det i driftstopp som ledde till en nettoförlust på över S$90 miljoner. Till slut var de tvungna att betala sin skuld på 94 miljoner S$ och ta upp en negativ nettotillgångsposition på 66 M$.

Sedan 2015 har det skett en förändring i ledningen.

Peter Koh utsågs till gruppens VD i slutet av december 2014. Han har varit avgörande för att vända Oceanus verksamhet genom diversifiering och expansion av gruppens affärsmodell bortom jordbruk. Under 2017 hade gruppen framgångsrikt omstrukturerat sin skuld på 94 miljoner S$ och blev operativt lönsam.

Framöver kommer Oceanus att fokusera på "djupa tekniska strategier" för att komplettera sin verksamhet. Ett exempel skulle vara Oceanus-gruppens investering i Universal Aquaculture, ett nybildat deep tech-företag med en inomhusodlingsanläggning som kan hjälpa till att utveckla intern teknologi med en låg CAPEX-affärsmodell för Oceanus.

Bortsett från FOMO, har Oceanus några goda skäl för sin senaste uppgång.

Detta inkluderar resultatförbättringen och även sänkningen av dess skulder de senaste åren.

Bortsett från det finns det också några potentiella katalysatorer som jag skulle diskutera nedan, som kan driva aktiekursen ytterligare på kort sikt.

På grund av den negativa vinsten hade Oceanus aktiekurs tidigare varit låg och handlades inom intervallet $0,003 till $0,020 mellan 2014 och mitten av 2020.

Men med förbättrade vinster från kvartal till kvartal under de senaste åren och det faktum att de har blivit lönsamma igen, får investerare tillbaka sitt förtroende för att köpa denna aktie, vilket resulterade i att aktiekursen sköt upp till sin topp på 0,080 USD, vilket presenterade en ökning med 700 %.

Ända sedan omstruktureringen av sin skuld på 94 miljoner S$ 2017 har Oceanus lyckats hålla sin skuldnivå låg.

Från den senaste finansiella rapporten 2020 (oreviderad) är dess skulder cirka 28 miljoner S$. Med ett resultat före räntor och skatt (EBIT) på 6,05 miljoner S$, täcks räntebetalningen på dess skulder väl med 6,6x.

SGX driver en finansiell bevakningslista. Företag som noterar tre år av förluster i följd och som har sina börsvärden under S$40 miljoner kommer att placeras på den bevakningslistan.

Av sådana skäl har Oceanus funnits på SGX bevakningslista. Men med lönsamheten under de senaste kvartalen är Oceanus på god väg att uppfylla villkoret för att lämna SGX-bevakningslistan.

Detta drag kan öka investerarnas förtroende och potentiellt höja Oceanus aktiekurs.

Dr. Yaacob bin Ibrahim anslöt sig nyligen till Oceanus som en oberoende styrelseledamot i slutet av 2020. För dem som inte är särskilt involverade i den politiska scenen, var Dr. Yaacob bin Ibrahim en före detta medlem i PAP, det styrande partiet i Singapore. Han har tjänat olika ministerier med de mer anmärkningsvärda som minister för kommunikation och information och minister för miljö och vattenresurser. Med honom i styrelsen kan det ytterligare öka Oceanus trovärdighet och stärka dess bolagsstyrning. Öka investerarnas förtroende för företaget.

Innan du gör din beställning, här är några risker som du bör notera innan du investerar i Oceanus.

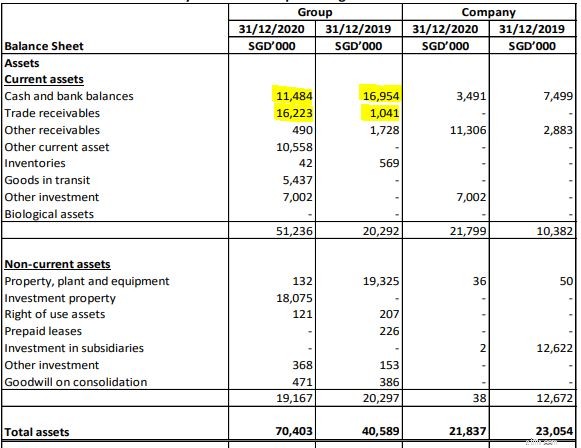

När ett företag redovisar en vinst, betyder det inte nödvändigtvis att de har fått pengarna. Som sådan, om du skulle titta på Oceanus balansräkning, mellan 2019 och 2020, sjunker dess kassa- och banksaldon från S$17 miljoner till S$11,5 miljoner.

Å andra sidan ökade dess kundfordringar från S$1 miljon till S$16 miljoner. Om detta skulle hänga med skulle det vara ohållbart för företaget. Med mindre pengar till hands kommer Oceanus att vara begränsad i sin framtida tillväxt på grund av begränsat fritt kapital för investeringar eller tillväxt.

*Kundefordringar är det belopp som företaget är skyldigt för varor eller tjänster som det har sålt men ännu inte har fått betalningen från sina kunder.

Bara under 2021 har företaget fått totalt 3 SGX-förfrågningar om företagens handelsverksamhet. Bolaget kände inte till någon information som inte tidigare meddelats om bolaget, dess dotterbolag eller intressebolag som, om de var kända, skulle kunna förklara handeln.

Detta visar hur volatil den här aktien är, dess pris kan fluktuera avsevärt utan några grundläggande skäl.

Med ett förhållande mellan pris och vinst på 109x är Oceanus Group mycket övervärderat jämfört med sina konkurrenter.

Det genomsnittliga P/E-talet för dagligvaruhandeln, som består av företag inom distribution av livsmedel, är endast 29x. Detta antyder hur övervärderat Oceanus är för närvarande.

Även om Oceanus fortfarande omstrukturerar sin verksamhet, är det dock inte så rosenrött, genom att titta på dess nuvarande rörelsemarginal.

Om man jämför Oceanus Groups lönsamhet med branschgenomsnittet är rörelsemarginalen på 3,97 % relativt låg jämfört med branschens 6,4 %. Vad detta betyder är att Oceanus får mycket lägre vinst jämfört med sina konkurrenter, vilket kan betyda antingen en konkurrenskraftig industri, ineffektivitet i företaget och/eller brist på prissättning.

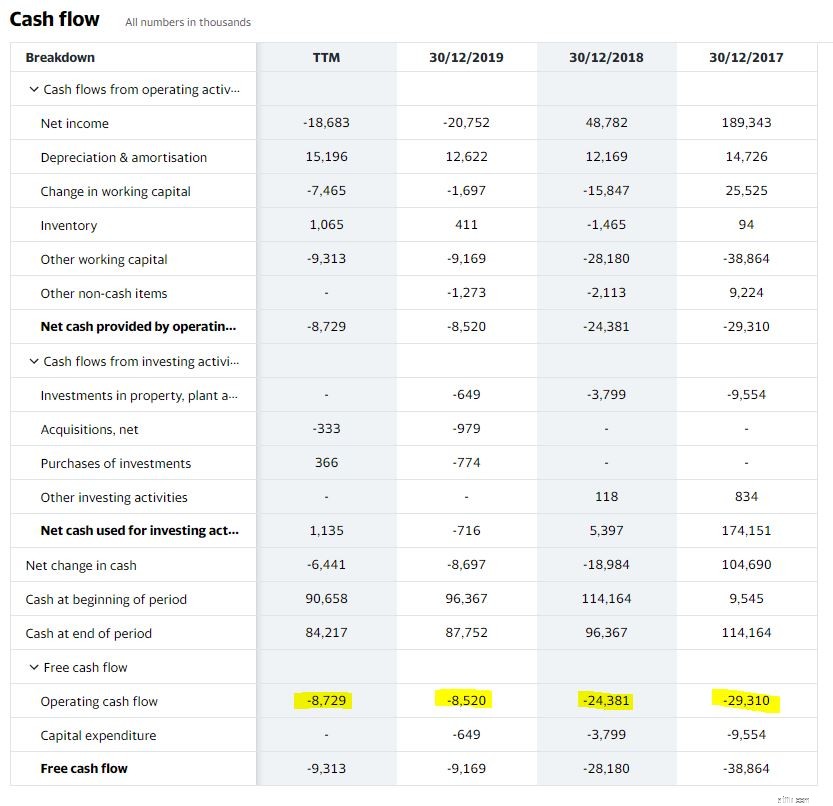

Operativt kassaflöde mäter mängden kontanter som ett företag genererar från dess affärsverksamhet. Ett företag med positivt kassaflöde skulle kunna behålla och växa sin verksamhet utan externa finansieringsbehov.

När det gäller Oceanus har deras kassaflöde varit negativt de senaste 3 åren. Med ett negativt operativt kassaflöde måste Oceanus finansiera sin verksamhet och kapitalexpansion med andra medel, antingen från aktie- eller skuldmarknaden.

Om du funderar på att köpa Oceanus måste du tro att vd Peter Koh kan fortsätta att vända verksamheten. Med en andel på 10 % i Oceanus är det fantastiskt att Peter Kohs hud är med i spelet och han skulle vara i linje med andra aktieägare.

I framtiden siktar företaget på att expandera till högteknologiskt jordbruk med regional närvaro. Oceanus har investerat i Universal Aquaculture, som har utvecklat en ny anläggning för odling av räkor i Singapore. Ett annat avtal med Hainan Raffles-gruppen syftar till att etablera världens första Oceanus livsmedelsteknologinav i Hainan, Kina som kommer att bli ett viktigt vattenbrukscenter för räkor och fiskodling i regionen.

Tillbaka 2010 före alla problem som företaget står inför, handlades aktiekursen runt 0,30 S$, kommer det att gå tillbaka till sin storhetstid? Jag är inte säker eftersom allt detta kommer att bero på hur företaget går framåt i en osäker ekonomi.

Eftersom aktiekursen är för volatil för min smak, och en brist på data för att visa hur bolaget skulle gå framåt, skulle jag hålla utkik vid sidlinjen för nu.

Jag äger för närvarande ingen andel i Oceanus.

Vad händer med ingen förmånstagare på en 401(k)?

Vad är ett multinationellt företag?

Vad är SIP och dess fördelar

Vad är en rättighetsfråga? Med verkliga exempel

Vad du måste göra med dina Sembcorp marina rättigheter

2 tillväxtaktier under radarn med spännande fart

Vad du ska göra med dina pengar i en lågkonjunktur

Vad man ska göra med ett arv