Rivaliteten mellan Intel (NASDAQ:INTC) och Advanced Micro Devices Inc (NASDAQ:AMD) fortsätter när båda kämpar för att producera den bästa processorn och grafikkortet på marknaden.

Om du för närvarande äger en dator körs den troligen på antingen Intel- eller AMD-chips. Medan Intel har varit i täten i många år på grund av sin mer överlägsna produkt, har AMD kommit ikapp under åren med Sonys PS5 och Microsofts Xbox Series-konsoler som också tagit upp dess chip.

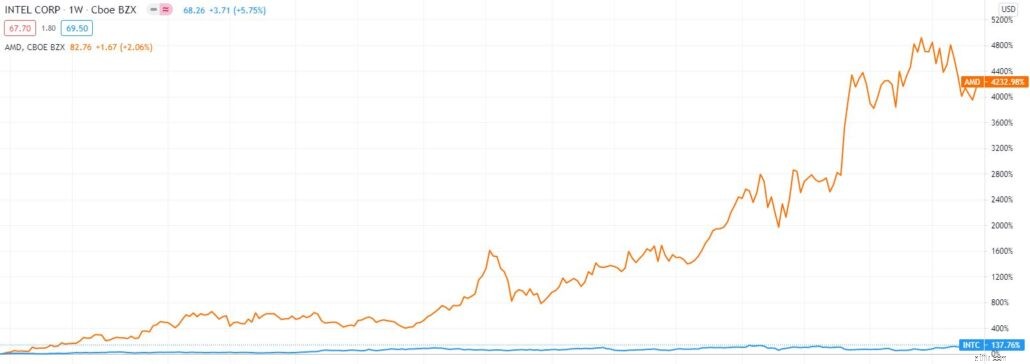

Som ett resultat, medan båda företagen är i samma bransch, har båda aktierna producerat mycket olika avkastning för investerare. Under de senaste 5 åren har Intel ökat med 137 % medan AMD ökat med 4 200 %.

Kommer AMD att fortsätta att överträffa Intel framöver?

Låt oss analysera vilket som är ett bättre köp.

Intel var det första företaget som uppfann Central Processing Unit (CPU) som är hjärnan i alla datorer. Sedan dess har Intel dominerat marknaden i decennier. De har kontinuerligt producerat högre prestanda och chip med bättre effektivitet, jämfört med andra chiptillverkare som AMD.

Nackdelen med ett AMD-chip var att det förbrukade mer ström när det försökte matcha prestanda hos Intels chip, detta var ogynnsamt eftersom chippet blev varmare, tömde laptops batterier snabbare och höjde elräkningarna. För att behålla sin försäljning har AMD sänkt sitt pris för att underskrida Intel vad gäller pris, samtidigt som detta har hållit AMD flytande, det har skadat dess vinstmarginal kraftigt.

Men saker och ting har förändrats under de senaste åren. Intel har tillverkat sina chips internt med sitt interna gjuteri medan AMD lägger ut produktionen av sina chips till Taiwan Semiconductor Manufacturing Company (TSMC). I flera år har Intel och TSM hållit sig tå mot tå och konsekvent producerat mindre och kraftfullare chips vartannat år. Denna vertikala integration visar sig vara en stor framgång för Intel i början av 2000-talet, men det som var nyckeln till dess framgång blev dess främsta källa till problem under de senaste åren.

Under den tidigare vd:n Bob Swan och dess föregångare tappade Intel kraften och började släpa efter när de kämpar för att producera 10 nanometer (förskjuten till slutet av 2021 från dess ursprungliga datum 2015) och 7 nanometer chips (förskjuten till slutet av 2022 och därefter).

Samtidigt sporrade TSMC att producera mindre och mer tekniskt avancerade kretsar som till sin natur gynnade AMD, dess klient. Med TSMC:s 7 nanometer chips i AMD-processorer har AMD producerat mycket bättre processorer som nu kan konkurrera med Intel direkt.

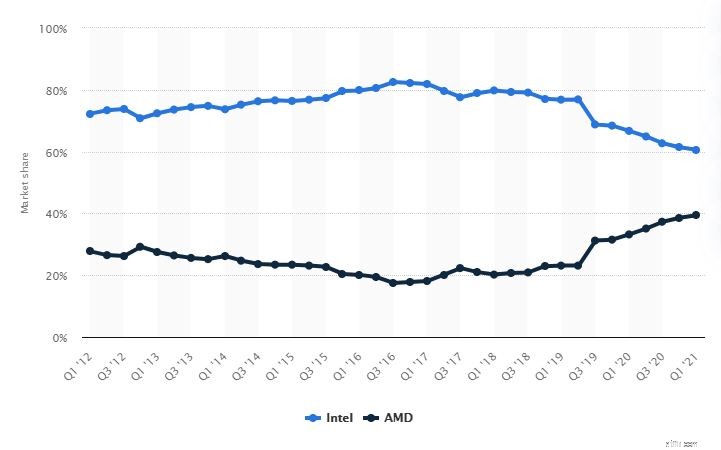

Detta är huvudorsaken till att Intel har tappat marknadsandelar till AMD i en oroande takt, vilket framgår av rapporten nedan.

CPUs marknadsandel från 2012 till 2021

Källa:statista.com

Framöver kommer Intel att ha mycket att ta igen mot AMD. Men de kanske inte kommer att kunna starta så snart eftersom deras 7nm-chip inte förväntas komma förrän 2023 på grund av betydande förseningar.

Som sagt, tekniken kan utvecklas snabbt på kort tid. Och för att göra saker värre, ryktas det att AMD ska gå över till en 5nm tillverkningsprocess i slutet av 2021. Som sådan på kort sikt tror jag inte att Intel skulle kunna återta sin tron.

Ändå finns det ett silverfoder som kan förändra Intels öde.

För det första har Intel enny VD , Pat Gelsinger.

Gelsinger har varit hos Intel i över 30 år och har visat sig vara en ledare med en framstående meritlista för innovation och djup kunskap om Intel. Under sitt tal sa Gelsinger att Intel kommer att förlita sig mer på tredjepartschiptillverkningspartners framöver. Som sagt, han överger inte sitt företags rötter av att vara både designer och tillverkare av halvledare.

Faktum är att Intel skulle behålla det mesta av produktionen internt. Förståeligt nog är det kapitalintensivt att driva ett internt gjuteri på grund av de höga kostnaderna och den tekniska expertis som krävs för produktionen av dessa flis. Ändå föredrar Intel fortfarande att tillverka sitt eget chip eftersom de tror att detta är det enda sättet att differentiera sig från andra "fabellösa" chiptillverkare som AMD, NVIDIA och Qualcomm som lägger ut det till stora gjuterier som TSMC.

Detta är en enorm ambition. Men om Gelsingers fleråriga strategi visar sig fungera kan det potentiellt vända företaget.

Nästa steg måste vi förstå Intel har två kärnverksamheter . Dess PC-centrerade verksamhet som genererade 56 % av dess intäkter och dess datacenterverksamhet som genererar 36 % av dess intäkter.

Medan AMD utan tvekan är före Intel för sitt PC-segment, ligger AMD fortfarande efter Intel på datacentermarknaden. För närvarande anses Intels Xeon-chip fortfarande vara världens snabbaste server-CPU. Dessutom äger Intel eASIC, ett företag som tillverkar skräddarsydda ASIC-chips som används för datacenter. Detta gör Intel till det enda företaget som kan kombinera alla chips jämfört med AMD vars kunder måste köpa anpassade ASIC-chips från andra källor.

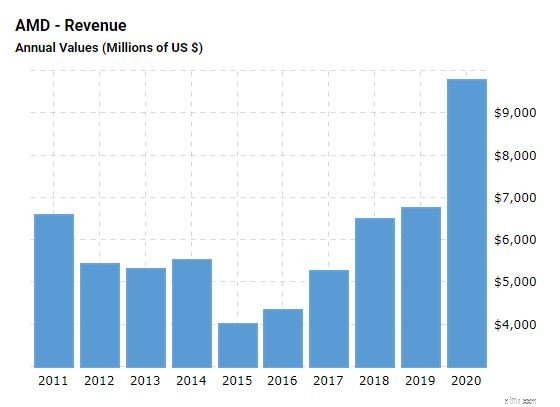

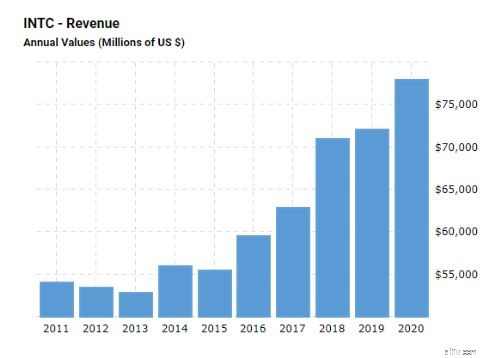

Under de senaste åren har Intels och AMD:s totala intäkter ökat även om de förstnämnda mötte hårdare konkurrens från de senare. Båda företagen hade bättre resultat under 2020, på grund av den ökade försäljningen till följd av pandemin.

Men när det gäller intäktstillväxt växte AMD mycket snabbare än Intel med 45 % jämfört med Intels 8 %. Skillnaden i tillväxt var ett resultat av lanseringen av AMD:s nya Ryzen CPU:er och Radeon GPU:er tillsammans med nedgången av datacenterchip och chipbrist som Intel står inför.

Källa:macrotrends

Källa:macrotrends

| Intäktstillväxt | 2018 | 2019 | 2020 |

| INTEL | 13 % | 2 % | 8 % |

| AMD | 23 % | 4 % | 45 % |

Under de kommande 5 åren förväntas AMD växa i en snabbare takt på 19 % jämfört med Intels 7 % tillväxt när Intel försöker komma ikapp.

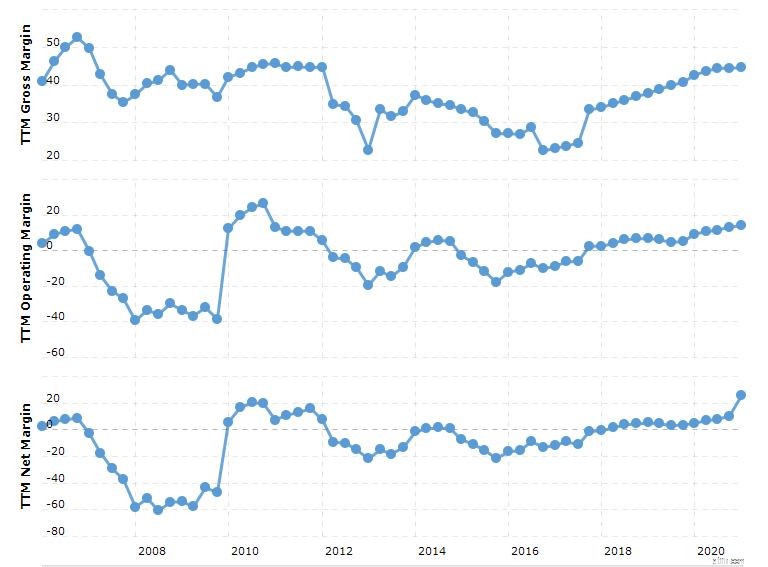

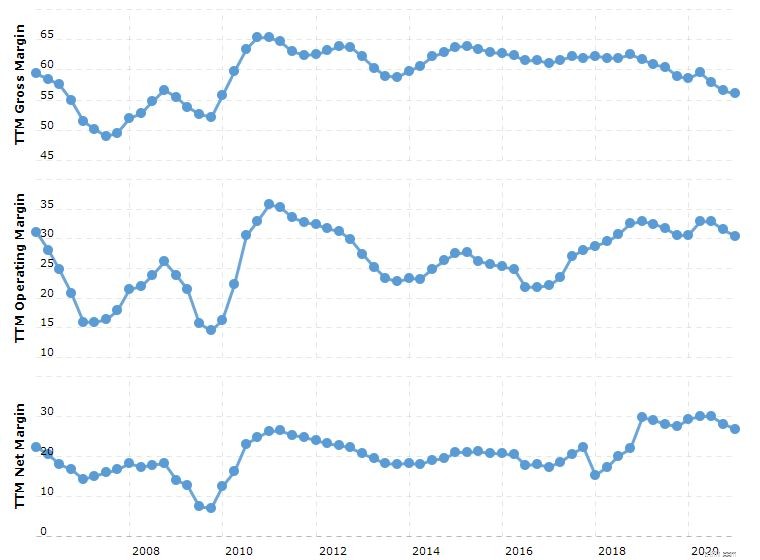

Eftersom Intel fortsätter att möta operativa problem har dess marginaler sjunkit de senaste åren.

I motsats till detta, med bättre chips som producerades kunde AMD gå bort från att konkurrera med Intel enbart på pris. Detta har lett till förbättrade marginaler under åren vilket översatts till högre intäkter för företaget.

Källa:macrotrends

Källa:macrotrends

När det gäller ekonomisk hälsa ser AMD mycket mer välkapitaliserad ut än Intel.

Med en debt to Equity på 9,8 %, en strömkvot på 2,54 och en quick ratio på 1,81 är AMD mycket hälsosammare jämfört med Intels Debt to Equity på 45,57 %, en strömkvot på 1,91 och en quick ratio på 1,24.

Det ser ut som att AMD har mycket mer spelrum för att täcka sina kortsiktiga och långfristiga skuldförbindelser. Ändå är båda företagen fortfarande finansiellt stabila.

| AMD | INTEL | |

| Skuld till eget kapital | 9,8 % | 45,6 % |

| Aktuellt förhållande | 2,54 | 1,91 |

| Snabbförhållande | 1,81 | 1.24 |

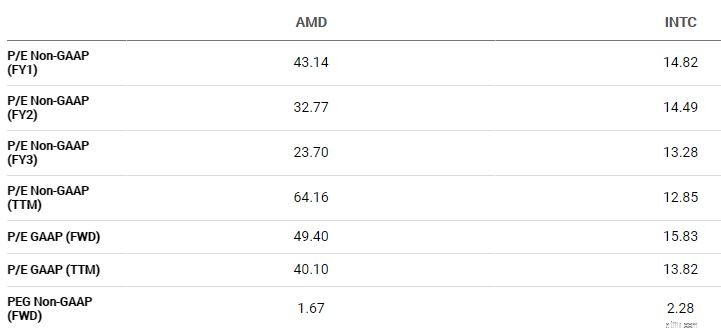

Som du hade förväntat dig har AMDs starka prestanda under de senaste åren fått aktiekursen att svälla. Med ett P/E Non-GAAP (FWD) på 43,14 , AMD är betydligt dyrare jämfört med Intels forward-multipel på runt14,82 .

Icke desto mindre, om vi tar hänsyn till tillväxten för båda företagen, är AMD:s PEG Non-GAAP (Forward) 1,67 medan Intel 2,28 . Med detta förhållande verkar AMD mycket billigare jämfört med Intel.

Med det sagt, att använda framåt PEG förutsätter att AMD kommer att fortsätta att överträffa Intel, vilket kanske inte är fallet, beroende på hur konkurrensen går.

Intel är fortfarande ett mycket större företag jämfört med AMD. Från och med 2020 är dess börsvärde på 278 miljarder USD nära 3 gånger börsvärdet för AMD på 100 miljarder USD. I termer av nettointäkter genererade Intel 20,9 miljarder 2020, vilket är 8 gånger AMD:s 2,5 miljarder dollar.

Detta ger Intel mer finansiell kraft för FoU och förmågan att utnyttja stordriftsfördelar som kan hjälpa det att återgå till sina glansdagar.

Baserat på modellen med 5-åriga rabatterade kassaflöden, med antagandet att Intels intäktstillväxt skulle ligga kvar på 4,5 % CAGR, är dess verkliga värde cirka 99 USD, vilket översätts till en 45 % uppsida.

AMD å andra sidan har en tillväxt på cirka 25% CAGR. Dess verkliga värde är cirka 84 USD, vilket vid nuvarande aktiekurs är rättvist värderat.

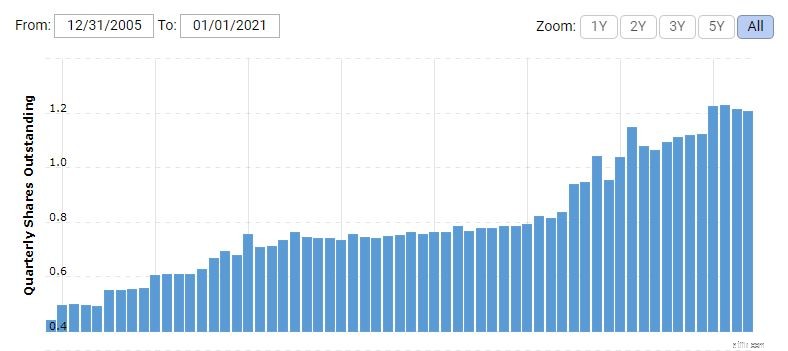

Medan AMD:s tillväxttakt har varit mycket snabbare, måste aktieägarna notera aktieutspädningen. Under de senaste åren har AMD gett ut nya aktier som växte den enastående andelen på marknaden med 5-10% årligen.

Om denna utspädning fortsätter kanske den förväntade reala tillväxten inte blir lika hög eftersom de växande intäkterna måste delas med fler människor.

Källa:macrotrends

Enligt min mening, om du vill ha en position i halvledarindustrin, kan du överväga båda i din investeringsportfölj. Jag ser AMD som ett tillväxtspel medan Intel som ett värdespel. (Även om Intel-aktien är nära rekordnivån nu på grund av det positiva sentimentet från bytet av vd )

Om du tror att AMD kommer att fortsätta växa i en snabbare tillväxttakt och kan fortsätta att producera bättre chips än Intel, överväg AMD. Men om du tror att Intel kommer att göra en comeback, överväg att lägga till Intel till din portfölj istället.

Icke desto mindre, om du redan är en Intel-aktieägare, förvänta dig att Intels intäkter kommer att sjunka under de kommande åren eftersom de ökar sina investeringar för att arrangera en hård kamp och komma ikapp TSMC (AMD) och andra chiptillverkare.

Innan du investerar, överväg den senaste chipbristen som branschen för närvarande står inför. Chips producerade av företag som AMD och Intel används i produktionen av en mängd elektronikprodukter, allt från smartphones, bärbara datorer till bilar.

För närvarande står halvledarindustrin inför en brist på chips på grund av en ökning i efterfrågan orsakad av digitaliseringsrörelsen, utöver störningen i leveranskedjan som orsakas av pandemin. Med växande efterfrågan kommer AMD och Intel att dra nytta av på kort sikt eftersom de kan höja priserna på sina chips. Det kommer dock att finnas en gräns för vilken dessa chiptillverkare kan höja sina priser.

I det långa loppet, om de inte kan åtgärda denna brist, kan det begränsa deras tillväxt framåt.

Jag har ingen position i AMD eller Intel när jag skriver.