Den 5 april 2021 meddelade Palantir Technologies att de har tilldelats ett 5-årigt kontrakt, värt upp till 89,9 miljoner USD av United State National Nuclear Security Administration (NNSA). Som en del av detta kontrakt kommer Palantir att fungera som en plattform för NNSA för att hantera kärnsäkerhet genom att optimera sin mänskliga och ekonomiska allokering genom integrering av data.

Dessa nyheter skickade först Palantir-aktien upp 5 % följande måndag, men uppgången var kortlivad och försvann närmare stängning. Det är inte första gången Palantirs aktiekurs rör sig så kraftigt. Sedan företaget börsnoterades i september 2020 har aktien stigit över 140 %.

Så vad är det som driver denna rörelse i aktiekursen? Är det baserat på grunder eller enbart på känslor? För att avsluta det, har Palantir fortfarande utrymme att växa?

Palantir är ett analys- och datautvinningsföretag som arbetar med sina kunder för att integrera deras data och optimera deras arbetsflöde genom maskinförstärkt dataanalys.

Företaget grundades 2003 och tjänade ursprungligen USA:s regering genom att bygga programvara som används av underrättelsetjänsten under bekämpning av terrorism och militära operationer. Förutom armén har företaget också arbetat med USA:s tull- och gränsskydd för att spåra invandrare vid gränserna och även New Orleans Police för att testa dess förutsägande polisteknik.

Ända sedan dess tidiga dagar har Palantir diversifierat sin verksamhet och arbetar nu även med kommersiella kunder. Ändå är Palantir fortfarande starkt beroende av den amerikanska regeringen för intäkter.

Alvin har delat mer tidigare:

Tja, programvaran Palantir löste några problem som gjorde dess mjukvara mycket mer användarvänlig och kraftfull.

Dessa lösningar är inbyggda i Palantirs två huvudprogramvara, Palantir Gotham och Palantir Foundry. Den förra byggdes för den amerikanska regeringen medan den senare byggdes främst för sina kommersiella kunder. Även om dessa mjukvaror byggdes för olika klienter, utför båda liknande funktioner genom att de tillåter sina användare att integrera och analysera de stora datamängderna i deras system, för att få handlingsbara insikter som finns gömda djupt i datamängden.

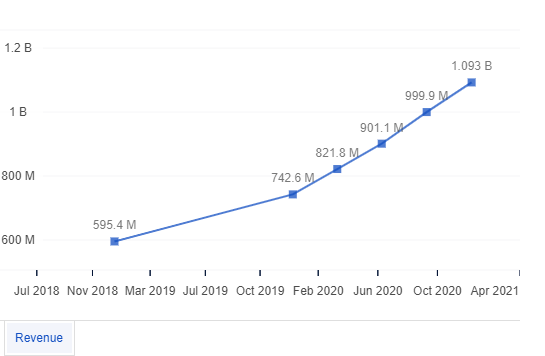

Källa:Finbox

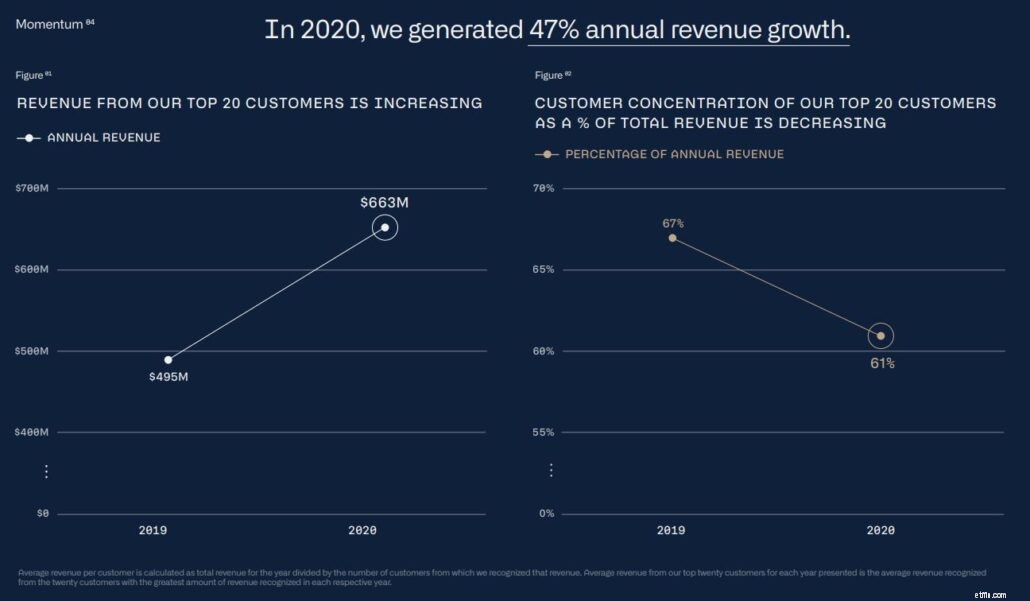

Palantirs intäkter har ökat under åren. Under FY2020 ökade intäkterna med 47 %.

Låt oss ta en titt på deras statliga och kommersiella verksamhet.

Palantirs statliga affärsintäkter ökade med 77 %. Totalt fick det 610 miljoner dollar vilket motsvarar 56% av dess totala intäkter. Å andra sidan växte dess kommersiella affärsintäkter med 107 % och fick totalt 482 miljoner USD, vilket står för återstående intäkter.

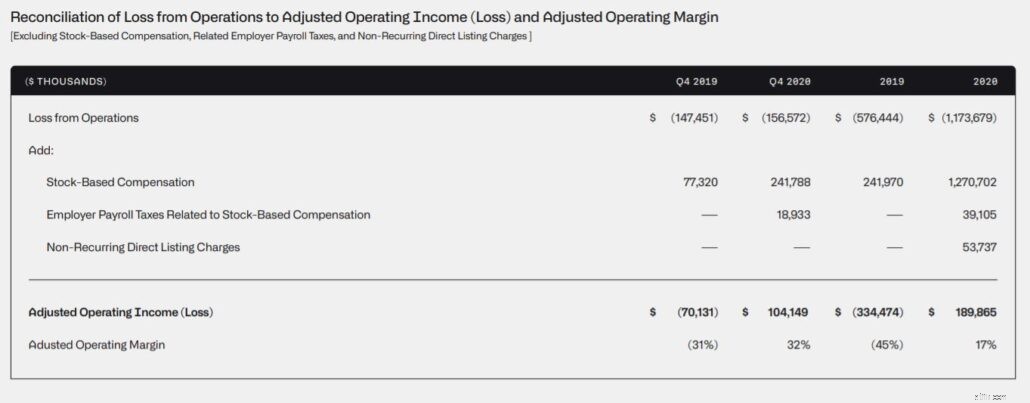

Palantirs rörelsemarginaler har också förbättrats vilket bidrar till att öka dess resultat. Utöver det, sedan 2009, har den genomsnittliga intäkten per kund ökat med en sammansatt årlig tillväxttakt (CAGR) på 30 %. Bara under FY2020 växte den genomsnittliga intäkten per kund med 40 % från 5,6 miljoner USD 2019 till 7,9 miljoner USD 2020.

Framöver förväntar sig Palantir en omsättningstillväxt på 45 % på årsbasis och en förbättring av sin justerade rörelsemarginal från 17 % till 23 % under FY2021. Med 21 affärer undertecknade under fjärde kvartalet 2020, där 12 var värda $10 miljoner eller mer, tror jag att detta mål är uppnåeligt för Palantir.

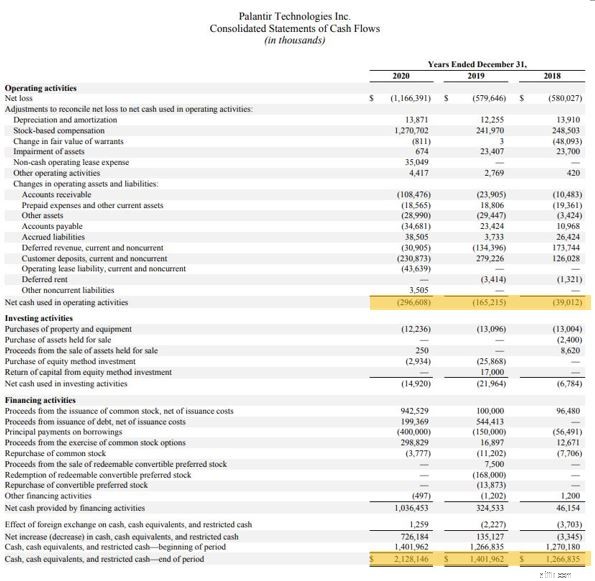

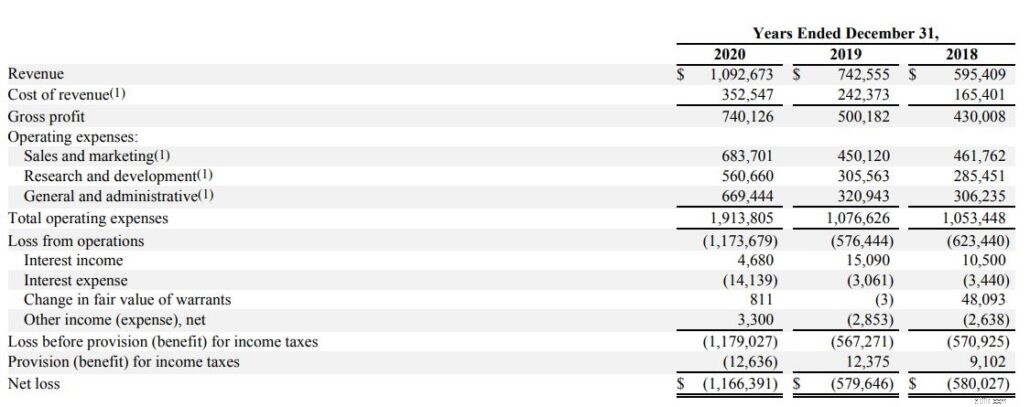

När vi tittar på deras kassaflödesanalys är Palantir fortfarande inte ett lönsamt företag på grund av aktiebaserad ersättning som ges till dess anställda (mer om det senare).

Som sådan under de senaste 3 åren är nettokassa från operativ verksamhet fortfarande negativ, vilket betyder att Palantir fortfarande inte genererar pengar från sin kärnverksamhet. Palantir har dock över 2 miljarder USD i kontanter och likvida medel på sin balansräkning, vilket ger dem ett visst utrymme att förbränna pengar när de skalar upp sin verksamhet framåt.

Om man antar att kontantförbränningen förblir konstant på 300 miljoner dollar, skulle Palantirs nuvarande kontanter kunna räcka i minst sex år till, vilket jag tror är tillräckligt med tid för att Palantir ska bli lönsamt.

Dessutom, med en nuvarande kvot på 3,74 och en låg skuldsättningsgrad på 0,3, är det säkert att säga att Palantir har hanterat sin skuld väl.

Palantir är en analysplattform och har obegränsad applikation för både den statliga och kommersiella sektorn. I denna informationsålder där massor av data genereras, skulle både regeringar och kommersiella enheter definitivt vilja dra nytta av den data de har samlat in för att nå sina mål.

Det är här Palantir kommer in som en analysplattform för att hjälpa sina kunder. För närvarande uppgår Palantirs totala adresserbara marknad till 119 miljarder USD (ytterligare uppdelad i 63 miljarder USD i den statliga sektorn och 56 miljarder USD i den kommersiella sektorn) , vilket är ungefär 100x av dess intäkter för FY2020.

Framöver kommer företaget att ha fler möjligheter att arbeta med potentiella kunder, vilket kan ses under FY2020, där Palantir har varit på en kontraktsskrivande spree. Här är några anmärkningsvärda som har signerats:

Inom den kommersiella sektorn har Palantir tillkännagett ett partnerskap med IBM som potentiellt öppnar upp fler möjligheter för företaget. Detta partnerskap kommer att integrera Palantirs Foundry-mjukvara med IBM:s hybridmolndataplattform, vilket förenklar hur företag bygger och distribuerar AI-infunderade applikationer utan mycket djupa tekniska färdigheter.

* Majoriteten av dessa kontrakt som Project Vantage är föremål för uppsägning av sina kunder. Dessutom, för kontrakt med den amerikanska regeringen, är de föremål för årlig översyn eftersom de är förbjudna att underteckna ett kontrakt mer än 1 år i förväg. Som ett resultat finns det ingen garanti för att det fulla transaktionsvärdet kommer att realiseras av Palantir.

Palantir har varit med i flera kontroversiella projekt under åren. Den hade tillhandahållit verktyg till den amerikanska immigrations- och tullmyndigheten (ICE) för att genomföra utvisningsräder. Och i ett annat fall användes Palantir-programvaran av Los Angeles Police Department för att spåra individer genom att identifiera egenskaper som ras och kön. Detta har resulterat i att Amnesty International slår ner företaget precis innan Palantirs DPO.

Dessa kontroversiella projekt orsakade inte bara uppståndelse från utomstående, utan anställda på Palantir har också protesterat mot Palantirs agerande. Till slut hävdes kontraktet med ICE.

Framöver tror jag att den typ av kunder som Palantir förknippar sig med skulle vara företagets största hinder. Även om sådana affärer ger intäkter för företaget, om deras kunder använder dessa data oetiskt, kan det begränsa Palantirs möjlighet att anställa en begränsad pool av topptalanger som kanske inte håller med om hur Palantir arbetar. Detta kan då hämma företagets framtida tillväxt.

Palantir har ännu inte blivit lönsamt sedan grundandet 2003. För att lägga till saken har dess nettoförlust fördubblats inom ett år från FY2019 till FY2020.

Under de kommande åren förväntas Palantirs driftskostnader att öka när det fortsätter att expandera till nya marknader, investera i forskning och utveckling, och så vidare.

Dessa utgifter är kostsamma för Palantir eftersom Palantir för att attrahera nya kunder tenderar att investera betydande resurser för att låta sina kunder testa systemet utan eller till låg kostnad. Som sådan om dessa kunder väljer att inte fortsätta med Palantir, kan Palantir ådra sig enorma kostnader.

Även om den växande nettoförlusten är en risk, är jag inte så orolig eftersom majoriteten av förlusten kom från aktiebaserad ersättning som uppgick till 1,2 miljarder dollar i förluster under FY2020. Om vi skulle titta på icke-GAAP-rörelseintäkterna som diskonterar den aktiebaserade ersättningen på 1,2 miljarder USD, hade Palantir faktiskt gjort en vinst för FY2020.

Aktiebaserad ersättning är ett sätt att betala anställda med eget kapital i verksamheten. Detta är ganska vanligt i högväxande tekniska nystartade företag som Palantir där deras anställdas löner är låga. Genom att kompensera sina anställda med företagsaktier skapar det inte bara ett incitament för de anställda att stanna kvar i företaget, det förenar också de anställdas och aktieägarnas intressen.

Förutom det kan Palantir spara pengar eftersom aktiebonusar hjälper till att subventionera en del av den anställdas lön. (även om aktieutspädningen från de ökande utestående aktierna skulle påverka aktieägarna)

Med tanke på att Palantir bara hade DPO är det normalt att företaget får en så hög aktiebaserad ersättning under de första åren, särskilt när dess anställda börjar ta ut pengar. Men när ett företag mognar sjunker vanligtvis denna ersättningskvot avsevärt när företaget uppdaterar sin policy.

En annan risk som Palantir har är kundkoncentrationen.

Den 31 december 2020 hade Palantir bara 139 kunder och dess topp 20 kunder står redan för 61 % av företagets intäkter. Om någon av dessa 20 bästa kunder skulle säga upp sitt kontrakt med Palantir, kan Palantirs intäkter därför påverkas negativt.

Utöver detta är Palantir ett av få mjukvaruföretag med ett högt beroende av statliga kontrakt, som för närvarande utgör 56 % av Palantirs totala intäkter. Medan Palantir förblir det populära mjukvaruföretaget för den amerikanska regeringen och ger Palantir konsekventa kontrakt under de senaste åren, finns det en risk att regeringen kan besluta att sluta arbeta med Palantir.

Det har kommit nyheter om att den amerikanska armén försöker utveckla interna lösningar snarare än att förlita sig på tredje part. Även om det för närvarande är mer kostnadseffektivt att använda Palantirs mjukvara än att göra den in-house, illustrerar detta risken Palantir kan stå inför i framtiden om regeringen beslutar sig för att gå bort från den.

Medan de flesta företag väljer att gå till börs med börsintroduktion, där nya aktier skapas, garanteras och säljs till allmänheten, gjorde Palantir en direktnotering där inga nya aktier skapades, och endast befintliga aktier säljs till allmänheten.

Även om direktnotering är mycket billigare eftersom inga mellanhänder är inblandade, skapade det vissa risker för investerare. Till skillnad från börsnotering där garantigivaren skulle gå på "roadshows" för att hitta intresserade institutionella investerare och bestämma priset för verkligt värde, säljer DPO aktierna direkt till allmänheten.

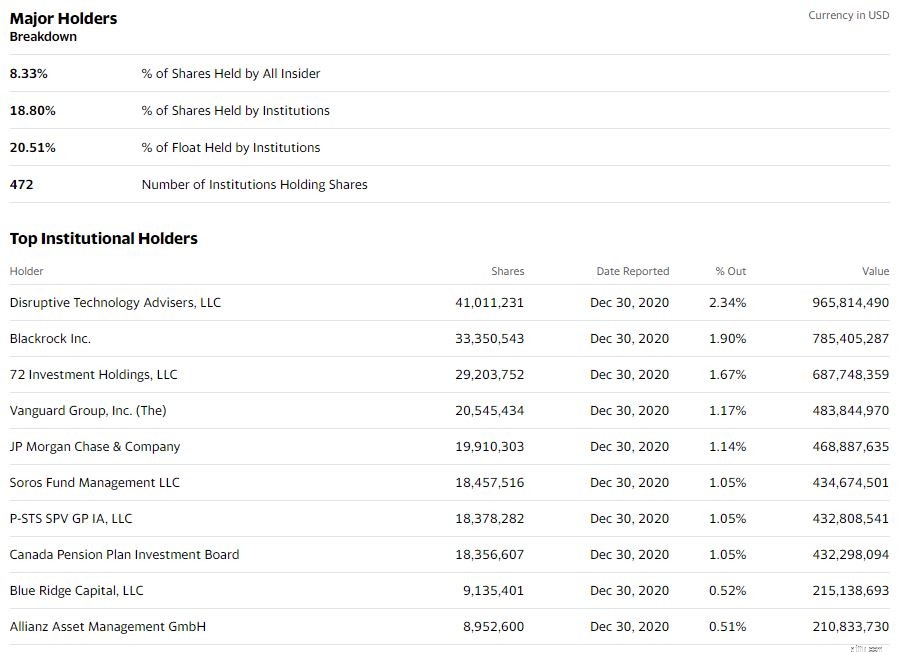

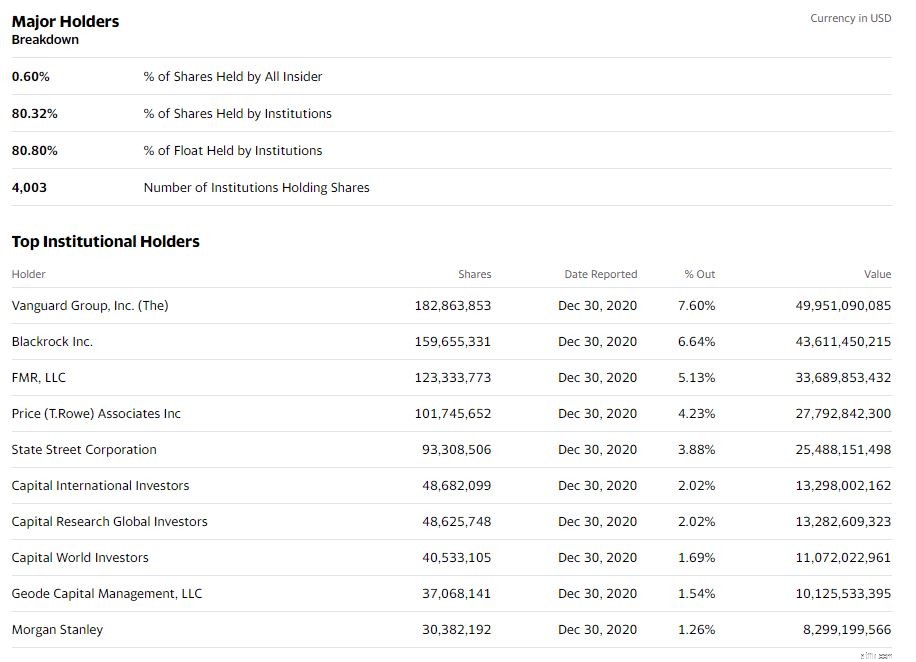

Detta ledde till en mindre andel aktier som innehas av institutioner som vanligtvis fungerar som försvar mot volatilitet i aktiekursen.

Om vi tar en titt på Palantirs stora aktieägares fördelning jämfört med Facebooks, kommer du att se en skarp skillnad:

Eftersom privata investerare tenderar att vara mer känslomässiga jämfört med institutionella investerare, kan det vara anledningen till att Palantirs aktiekurs har varit så volatil jämfört med andra aktier som Facebook.

Observera att det inte finns några teknikföretag som är jämförbara med vad Palantir erbjuder sin kund. En viss jämförelse med sina kollegor på området kan dock ge oss insikter om värderingen av Palantir.

När vi jämför Palantir med MongoDB (NASDAQ:MDB) och Datadog Inc (NASDAQ:DDOG), verkar Palantirs värdering rimlig med ett pris/försäljningsförhållande på 20,95 jämfört med MongoDB på 29,65 och DataDog Inc på 43,96. Även efter att ha tagit hänsyn till den högre intäktsökningen DataDog jämfört med Palantir är Palantir fortfarande rimligt prissatt.

Men när man analyserar Palantir med hjälp av diskonterat kassaflöde med en beräknad tillväxt på cirka 35 % på årsbasis, är Palantir betydligt övervärderat med sitt verkliga värde endast på 11,62 USD.

Palantir har en fantastisk utsikt framåt med en så enorm adresserbar marknad. För investerare som är villiga att ta bort volatiliteten när företaget fortsätter att ta marknadsandelar kan Palantir vara ett bra långsiktigt spel.

Men för min egen del, med tanke på mitt begränsade kapital, skulle jag hoppa över detta för nu eftersom jag känner att det är för mycket osäkerhet kring detta företag. Istället skulle jag överväga andra bestånd som skulle dra nytta av informationsåldern. Ett företag skulle vara Amazon som erbjuder AWS, en programvara som en tjänst-prenumeration för sin klient. Faktum är att Palantir själva använder AWS för att vara värd för sin plattform som inkluderar dess molnbaserade tjänster, Palantir Cloud.

För de som fortfarande är intresserade av Palantir, kolla in Palantirs senaste demoevenemang, "Double Click" som ägde rum den 14 april 2021. Detta är en serie programvarudemoevenemang där företaget visar hur dess plattformar används i olika branscher. Det är ganska intressant speciellt när vi kan se hur deras kunder använder sin data. Kolla in det särskilt om du planerar att öppna en tjänst i Palantir eller redan är i.

Ska du spela denna videospels-ETF?

12 aktier du aldrig bör sälja

Varför du aldrig bör korta en aktie

6 saker du INTE bör göra när aktiemarknaden är volatil!

Varför jag skulle köpa denna utdelningsaktie under radarn istället för Vodafone Group plc

Ska du bli frestad av dessa högavkastande aktier?

7 bästa aktieplockningstjänster att överväga i år

15 Nyheter om aktiemarknadsinvesteringar Webbplatser du bör överväga att läsa