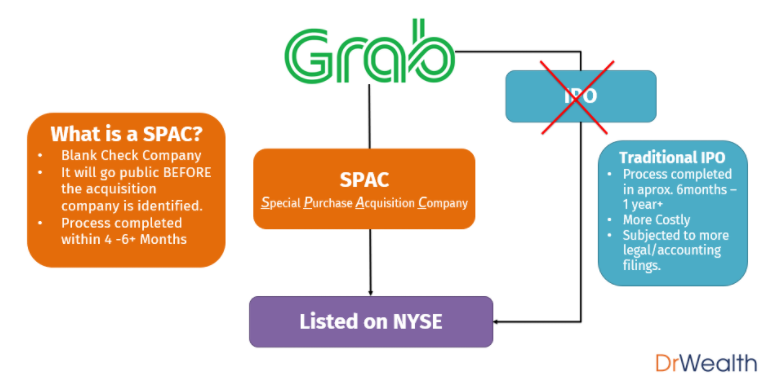

De flesta investerare i Singapore kanske inte har hört talas om SPAC förrän de senaste nyheterna om Grabs kommande notering med Altimeter Capital (NYSE:AGC) på New York Stock Exchange. Om du inte är bekant med SPAC, läs den första delen av min artikel om Grabs lista där jag kort förklarar vad en SPAC är med några grundläggande illustrationer.

De flesta SPAC:er har handlats i sidled i ungefär en månad sedan de nyligen föll från toppnivåerna i februari 2021.

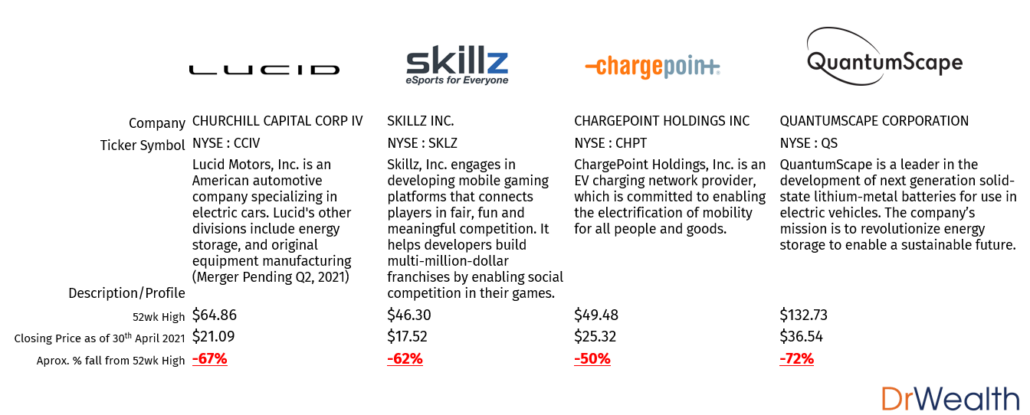

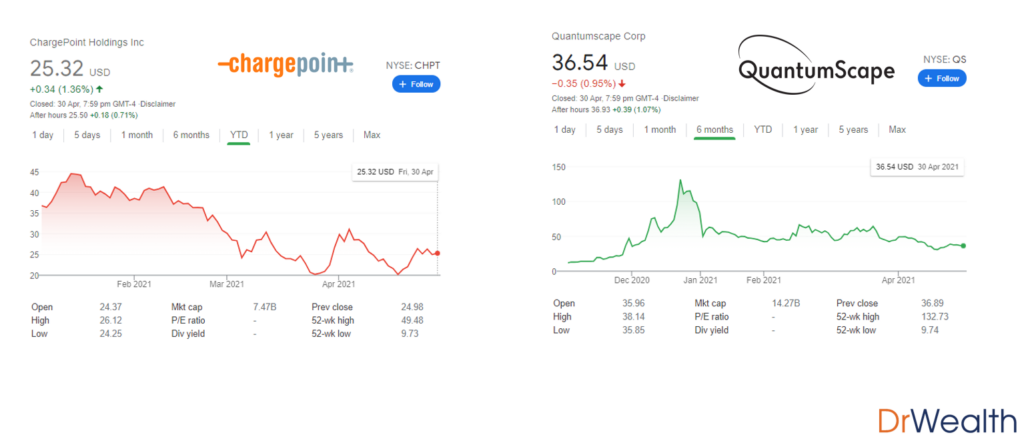

Några anmärkningsvärda SPACs som har upplevt mer svaghet än andra under denna period inkluderar:

Generellt sett har den senaste börskorrigeringen fått SPAC att falla snabbare än andra aktier på marknaden.

Även om det finns både kvalitativa och kvantitativa faktorer inblandade, kommer jag att beröra de kvalitativa faktorerna , nämligen den utökade lagstiftningen från The Securities and Exchange Commission (SEC).

Om du är nyfiken på den kvantitativa synpunkten och varför aktier faller snabbare/stiger snabbare än andra, se min artikel om den tekniska nyckelindikatorn, BETA (β).

Som investerare tror jag att varje cent som tjänas beror på skarpa sinnen på jobbet. Som sådan tar jag på mig att vara så uppdaterad som möjligt på vad som händer på marknaden. Det är viktigt för oss att förstå varför saker händer så att vi kan härleda konsekvenserna av sådana händelser och därefter besluta om vår önskade exponeringsnivå för sådana instrument.

För att sammanfatta hela SPACs situation,

Jag har bestämt mig för att dela upp stycket ovan och dess innehåll i två huvudpunkter enligt följande,

Vid det här laget vet vi att när det kommer till notering har en SPAC-fusion flera fördelar jämfört med den traditionella börsintroduktionen. Sådana fördelar inkluderar snabbare bearbetning, mindre pappersarbete etc.

"Vilka pappersarbete?", kan du fråga. Av de många noteringsdokumenten skulle en som vi är mest bekanta med vara det riktade företagets finansiella prognoser . Dessa prognoser är av yttersta vikt eftersom de kan användas för att förutsäga framtida värderingar av företaget.

För att skydda konsumenter/investerare finns det många lagar som reglerar detta avgörande dokument vid en vanlig börsintroduktion. Men i fallet med SPAC-fusioner,

Detta innebär att även om det finns strängare lagar som vägleder en traditionell börsintroduktions finansiella prognoser, tillämpas dessa lagar inte på SPAC.

Detta kan tillåta SPAC att göra finansiella prognoser efter eget gottfinnande, vilket ger mer utrymme för spekulation.

För läsare som är intresserade av en fallstudie där sådana prognoser gjorda av en SPAC ifrågasattes, hänvisa till detta dokument om Risk för rättstvister och verkställighet av SPAC.

Den 12 april 2021 utfärdade SEC ett "Personalutlåtande om redovisnings- och rapporteringsöverväganden för teckningsoptioner utfärdade genom förvärv med specialändamål ". Jag citerar:

I huvudsak är frågan:

Om en SPAC skulle anskaffa kapital, borde skillnaden mellan aktiekurserbjudandet och premier som intjänats från teckningsoptioner klassificeras som eget kapital eller skuld?

I vilket fall som helst skulle SPAC ha samlat in pengar men det är en skillnad på ytterligare 50 $ i aktiekursen. Så, borde dessa $50 betraktas som en skuld eftersom det var "potentiella vinster" som SPAC kunde ha gjort men förlorat som ett resultat av att utfärda teckningsoptioner?

Jag tillskriver den enorma svagheten hos SPAC till just detta uttalande ovan.

Om SPAC-teckningsoptioner skulle klassificeras som skulder, vågar jag säga att den materiella effekten av denna lagstiftning verkligen kan vara betydande.

Jag har utelämnat många variabler i mitt försök att ge en mycket grundläggande förståelse av denna situation, men för läsare som vill läsa mer, vänligen hänvisa till den här artikeln.

Vad är Warranter?

Warranter ger ägaren rätt att köpa eller sälja en aktie till ett visst pris innan utgången. Alvin förklarade mer här.

Enligt min åsikt skulle jag säga att SPAC-säsongen definitivt inte är över eftersom vi i slutändan ser att företag med starka fundament och framtidsutsikter noteras via sådana sammanslagningar.

Faktum är att det finns SPAC som har upplevt en högre grad av motståndskraft jämfört med andra som DraftKings (NASDAQ:DKNG) och Paysafe (NYSE:PSFE). Dessa två SPAC är verkligen värda att nämna eftersom till skillnad från de andra SPAC som nämns i början av denna artikel som har upplevt korrigeringar på någonstans mellan 50-70 %, är DKNG och PSFE båda mindre än 30 % rabatt från sina senaste toppnoteringar. (I skrivande stund har DraftKings precis fått en uppgradering – Cowen uppgraderar DraftKings, säger att den senaste tidens kamp om aktier är en möjlighet att köpa)

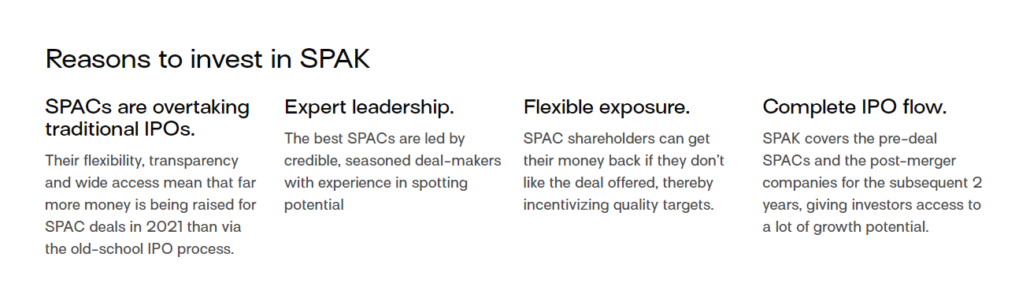

Utöver detta, med tanke på den nuvarande svagheten i sektorn på grund av ökad lagstiftning, kan läsare överväga en SPAC ETF framför enskilda SPAC för att hjälpa till att hantera risker.

Med några av de mest populära och trendiga SPAC:erna i sin portfölj, Defiance Next Gen SPAC Derived ETF (NYSE:SPAK) är ett sätt som investerare kan exponera sig för denna sektor med försiktighet.

Handlade med lite över 28 % rabatt på sin senaste topp i februari 2021, denna SPAC ETF har inte upplevt så drastisk försäljning på grund av dess urval av relativt motståndskraftiga SPAC-företag.

Klassificeringen av teckningsoptioner är verkligen en som har potential att helt försvinna alla SPAC. Även om ett så drastiskt drag från SEC kan vara osannolikt på grund av dess massiva återverkningar, skulle erfarna investerare veta att drastiska rörelser sker hela tiden på marknaderna.

Enligt min åsikt ser jag denna period som en svaghet för SPAC och jag hittar kontinuerligt bra insteg för några av mina nuvarande SPAC-positioner som DKNG och CHPT.

Vi kan dock aldrig vara för försiktiga med våra ståndpunkter och därför skulle jag rekommendera läsarna att inta en mer försiktig hållning när det gäller SPAC-ståndpunkter tills SEC ger mer förtydligande om deras uttalanden.

Bitcoin-bubblan kommer att spricka, vänta bara

Vad är centralbanksbubblan och kommer den att spricka?

5 tecken på att aktiemarknaden har nått en vändpunkt

SPAC-listan:10 dealmakers att titta på

Att vinna med SPAC är ett långskott

Min partner har en sjukförsäkring – behöver jag det också?

Hur har covid-19 påverkat försäkringsbranschen?

Vad du ska veta om SPAC för kändisar