CapitaLand China Trust (CLCT), tidigare känd som CapitaLand Retail China Trust*, är Singapores största Kina-fokuserade fastighetsinvesteringsfond (REIT) med ett börsvärde på 2,09 miljarder S$.

*Namnet ändrades från den 26 januari 2021 efter utvidgningen av sin investeringsstrategi, från en ren detaljhandels-REIT till en som innehar kontor och industrifastigheter.

Liksom de flesta Retail REITs slogs CLCT ner under pandemin när ekonomierna gick i låsning. Under nedstängningen sjönk detaljhandelsförsäljningen kraftigt när medborgarna minskade onödiga resor till galleriorna. När det gäller Kina genomfördes en fullständig nedstängning för att bromsa spridningen av covid-19 som har påverkat gallerior allvarligt under denna period. Som ett resultat rasade CLCT-aktien med 36 % från sin topp i februari 2020 förra året.

Medan CLCT-aktiekursen ännu inte har återhämtat sig till sin pre-pandeminivå, finns det positiva tecken som signalerar att de värsta ligger bakom REIT nu. (CLCT sjönk något efter att nyheten om Phase 2 Heightened Alert släpptes förra veckan. Grunderna förblir oförändrade. )

På grund av de beslutsamma åtgärder som vidtagits av den kinesiska regeringen för att begränsa spridningen av covid-19, var Kina det första landet som öppnade igen 2020. Även om vissa restriktioner fortfarande finns på plats är pandemin väl under kontroll där. Enligt handelsministeriet har ungefär 80 % av restaurangerna och 90 % av de kommersiella anläggningarna återupptagit verksamheten i Kina sedan maj 2020.

Med återupptagandet av den ekonomiska verksamheten växte Kinas ekonomi med 2,3 % förra året medan resten av världen drabbades av negativ ekonomisk tillväxt. I fortsättningen förväntar sig analytiker till och med att Kina växer med mer än 8 % för 2021, vilket är anledningen till att jag är positiv till Kinas tillväxt framåt.

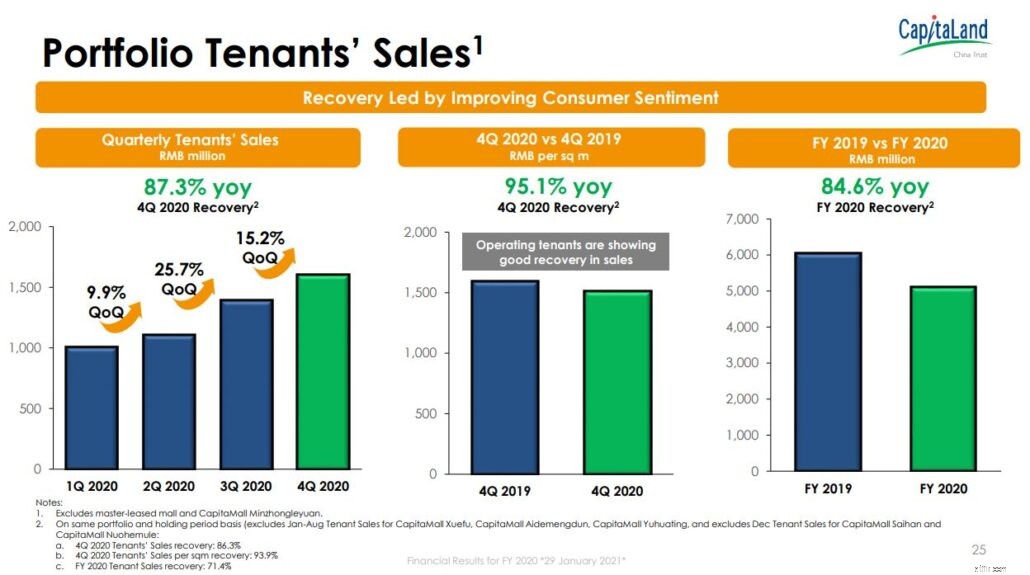

CLCT rapporterar att dess detaljhandelscenter ser en ökning av antalet besökare kvartal för kvartal när konsumenternas känslor förbättras. CLCT:s företagsparker verkade knappt påverkas av Work-From-Home-trenden. I mitten av andra kvartalet 2020 hade andelen arbetskraft som rapporterade tillbaka till arbetet redan återgått till nivåerna före COVID-19 eftersom företag föredrar den samarbetsmiljö som företagsparker erbjuder.

Med det verkar det som att CLCT har potentialen att växa framåt som sådan, i den här artikeln ska vi analysera dess möjligheter och risker. Därefter avgör vi om det är ett bra köp idag.

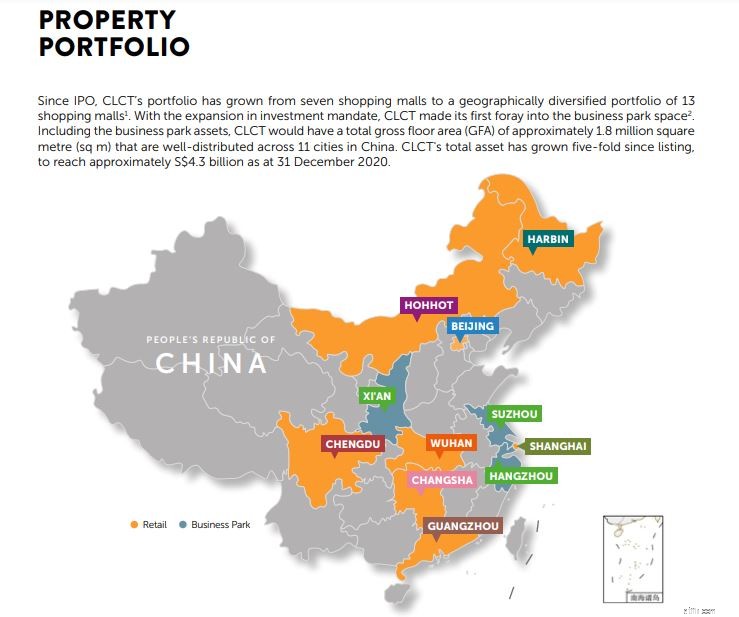

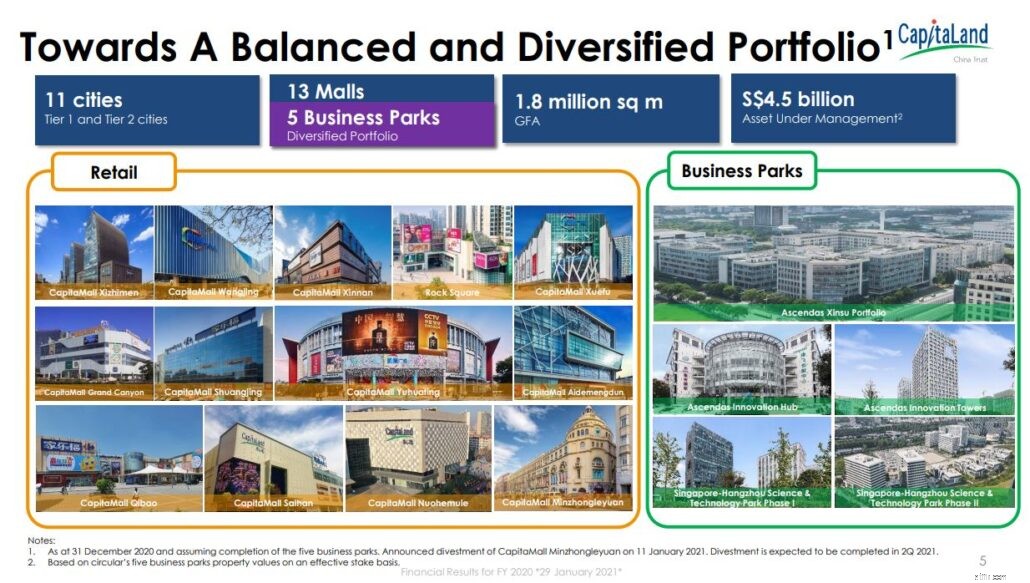

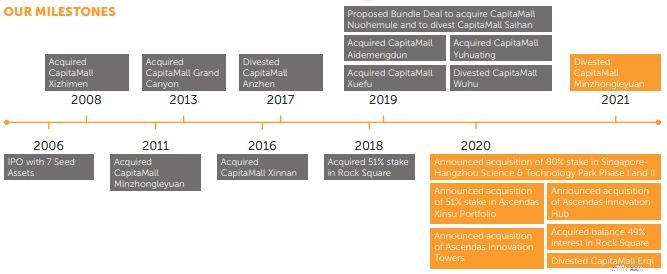

CLCT:s portfölj innehåller 13 köpcentra och 5 företagsparkfastigheter belägna i 11 ledande kinesiska städer med en blandning av nivå 1 och nivå 2. Förvärvet av Singapore-Hangzhou Science &Technology Park Fas I och Fas II förväntas slutföras senast 2Q 2021.

CLCT:s handelsfastigheter är strategiskt belägna i tätbebyggda områden med goda förbindelser till kollektivtrafiken. Dessa gallerior är positionerade som one-stop familjeorienterade destinationer som erbjuder viktiga tjänster och ett brett utbud av livsstilserbjudanden som vänder sig till olika konsumenter.

CLCT:s företagsparker är å andra sidan belägna i ekonomiska zoner med hög tillväxt med närhet till transportnav. Dessa byggnader hyser högkvalitativa och välrenommerade inhemska och multinationella företag inom olika sektorer.

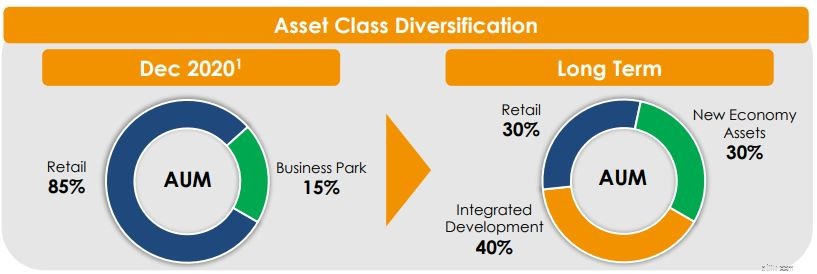

På senare tid, på grund av expansionen av sin investeringsstrategi, är CLCT:s tillgångsklass mycket mer diversifierad.

Framöver kan vi förvänta oss mer diversifiering eftersom CLCT fortsätter att förvärva fler fastigheter.

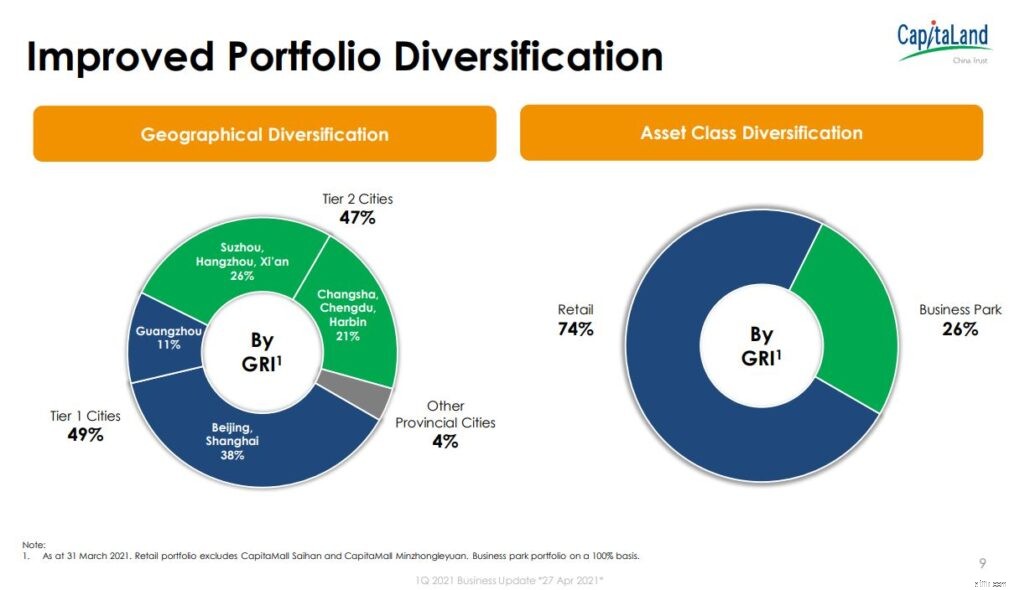

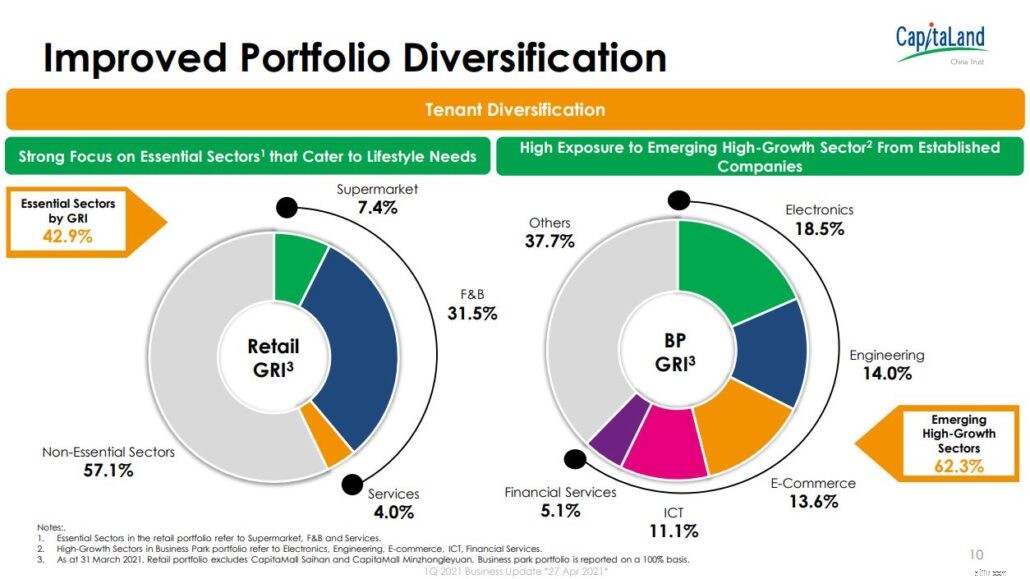

I hela portföljen är CLCTs hyresgäster också väldiversifierade i olika sektorer. Detta gör det möjligt för CLCT att fånga framtida tillväxt i vissa branscher samtidigt som effekten från en minskande minskar.

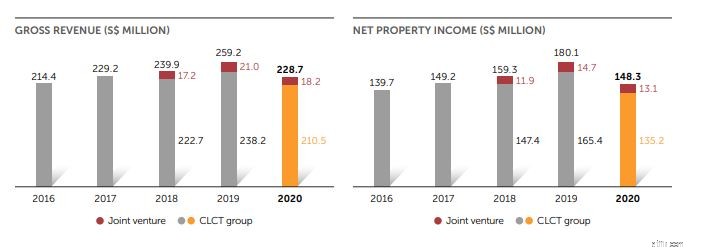

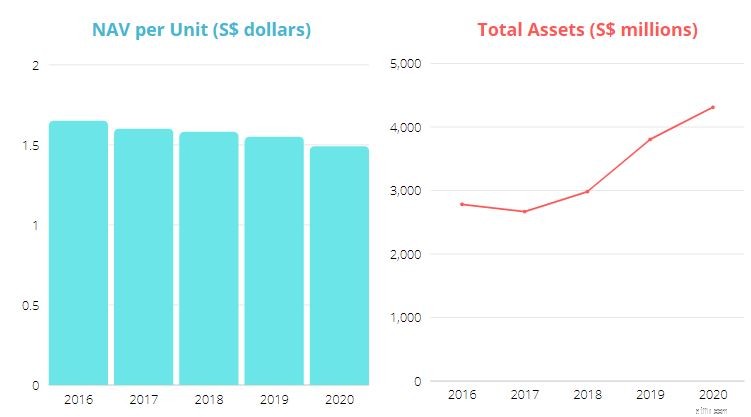

Om vi tittar på den 5-åriga trenden för CLCT:s finansiella resultat kan vi se en allmän uppåtgående trend med växande bruttointäkter och nettoförmögenhetsinkomster som ökar från år till år förutom för FY2020 som hade påverkats av pandemin.

Inklusive dess joint venture, minskade CLCT:s bruttointäkter och nettoförmögenhetsintäkter med 11,8 % respektive 17,6 % under FY2020 på grund av hyresrabatter och andra Covid-relaterade kostnader.

Icke desto mindre är de växande intäkterna under de senaste åren ett positivt tecken på att CLCT kommer att fortsätta att gå bra under de kommande åren, särskilt när mer intäkter kommer in från dess nyförvärvade fastigheter.

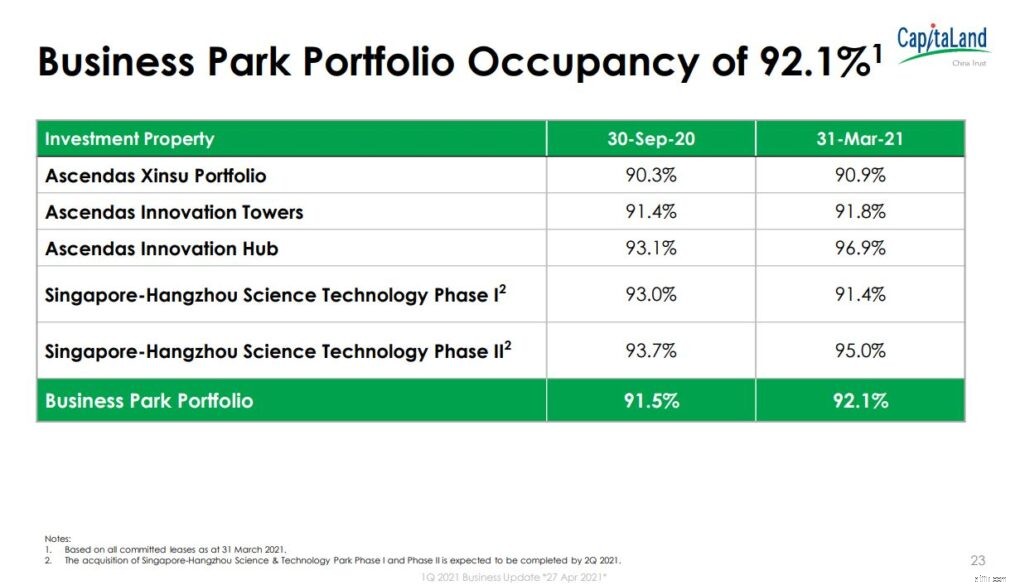

Under pandemin minskade CLCT:s detaljhandelsbeläggning med 4%. Ändå, med en vakansgrad på 6 %, är den fortfarande bättre än genomsnittet på 7–8 % för detaljhandelsgallerior i Kina. (Alla CLCTs gallerior, exklusive CapitaMall Shuangjing, har flera hyresgäster, vilket är anledningen till att du kan se CapitaMall Shuangjing-beläggningen har varit ganska stabil)

Dess Business Park förvärvades nyligen; därför har vi inte mycket information om det.

Däremot kan vi se en sund portföljbeläggning på 92,1 %, vilket är över genomsnittet för Kina Tier I och Tier II städer.

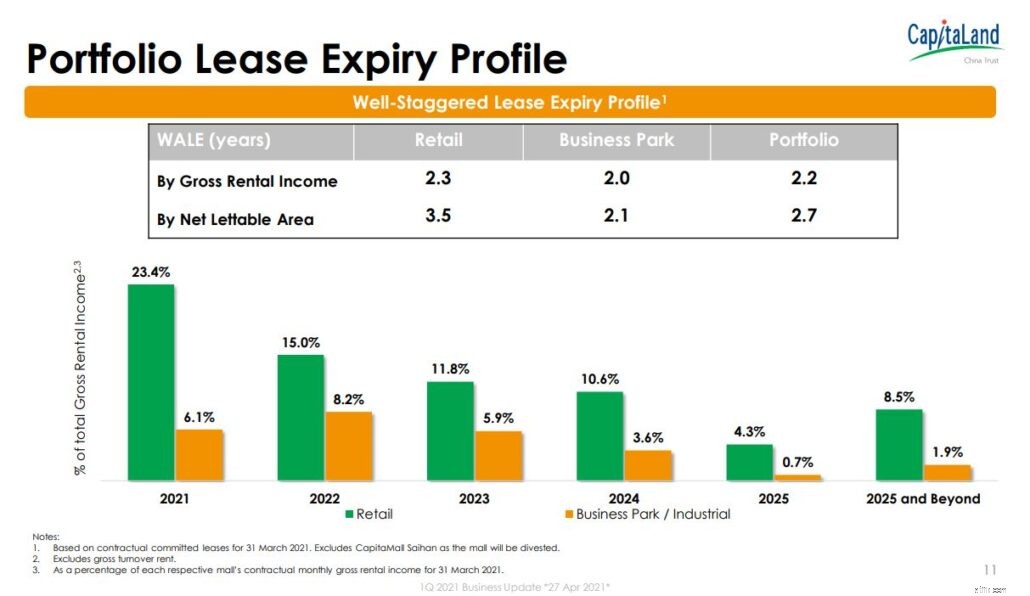

Därefter är CLCT:s portföljhyreskontrakt väl spridd över åren med något fler som löper ut under de kommande åren.

För att notera, den har en vägd genomsnittlig hyresperiod (WALE) av bruttohyresinkomst och nettouthyrningsbar area på 2,2 år respektive 2,7 år. Detta är relativt lågt jämfört med branschgenomsnittet (bild nedan) men förståeligt på grund av pandemin.

Under denna period var många hyresgäster osäkra på om de vill fortsätta sitt hyresavtal, som sådan minskade CLCT hyresperioden för nytt och förnyat hyresavtal under FY2020 så att hyresgästerna har mer tid att bedöma sin situation innan de förbinder sig till ett nytt hyresavtal. Detta säkerställer inte bara att CLCT:s beläggning förblir hög, det tillåter också en möjlig hyresupptrappning under de kommande åren när hyresscenen återhämtar sig.

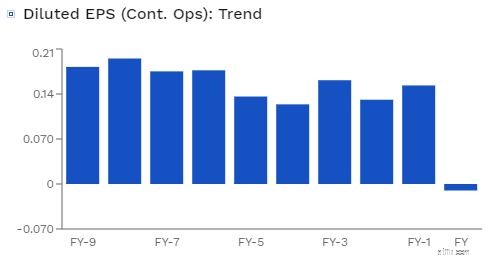

På grund av en rad avyttringar och förvärv under åren har CLCTs vinst per aktie inte varit konsekvent. FY2020 var det pandemiår som hade påverkat CLCT-intäkterna på grund av hyresrabatter till sina hyresgäster, eftersom en sådan vinst per aktie för det året var negativ.

Jag är dock inte så orolig för detta eftersom lättnaden av restriktionerna i Kina har varit en stor CLCT.

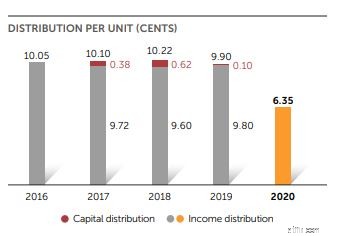

Med inkonsekvent vinst tillsammans med en ökning av antalet aktier från företrädesemission och riktad nyemission som genomförts under åren, ledde det i slutändan till en fluktuerande utdelning per andel (exklusive kapitalutdelning från avyttring) under de senaste 4 åren, även om vi diskonterar pandemiår.

Även om detta kanske inte är lika idealiskt eftersom vi vanligtvis ser efter REITs som konsekvent ökar sin DPU , jag tror inte att detta är ett stort problem på sikt när intäkterna från dess nyförvärvade fastigheter börjar trilla in.

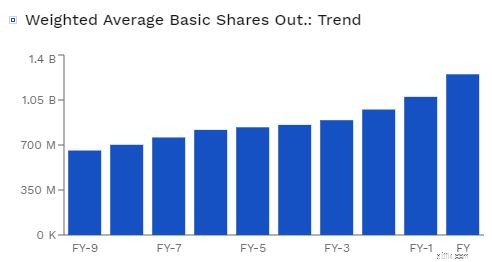

De växande utestående aktierna har också påverkat dess nettotillgångsvärde (NAV) per aktie under de senaste 5 åren.

Efter att ha tittat igenom dess finansiella rapport tror jag att detta är skälen till att sjunka NAV.

För det första skulle det vara minskningen av fastighetsvärderingen. På grund av kortare tomträtt i Kina tror jag att CapitaMalls fastighetsvärde förfaller mycket snabbare. (Majoriteten av markanvändningsrättigheterna för CapitaMall upphör att gälla 2040–2050, vilket bara är 30 år till.)

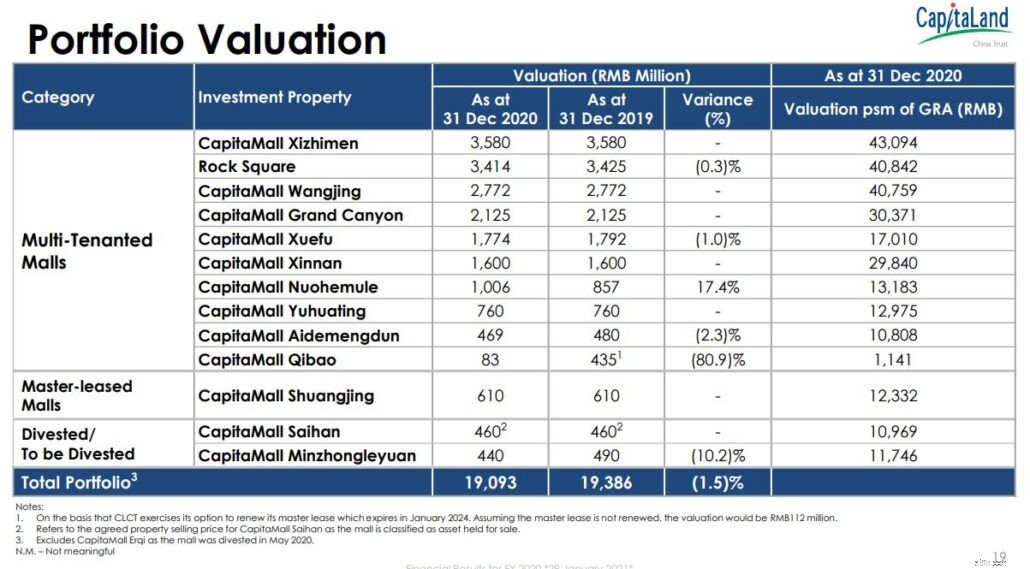

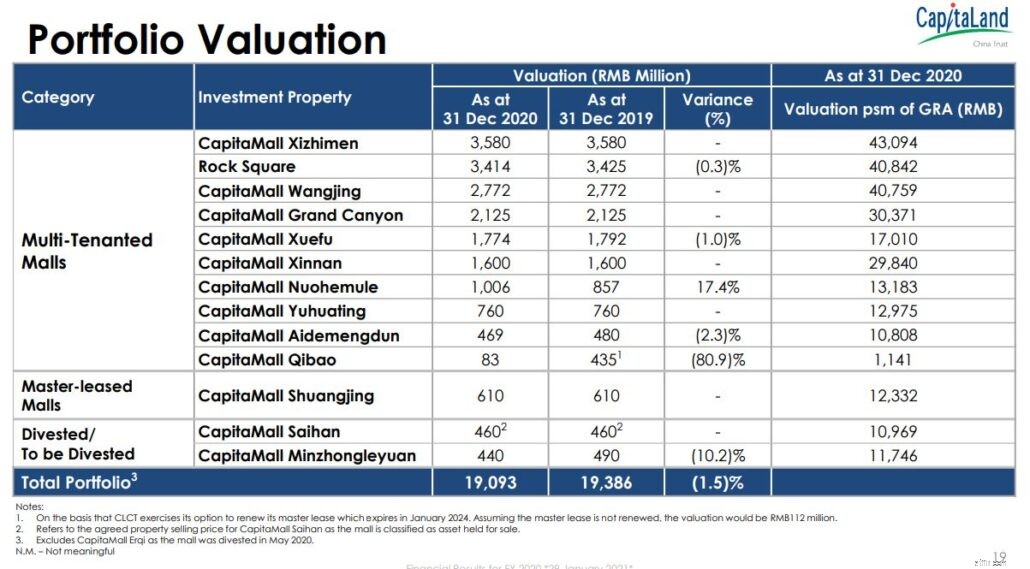

Dessutom, under pandemin, gav detaljhandeln inte in mycket intäkter, varför de värderades mycket lägre jämfört med föregående år. Bilden nedan visar dig värderingen av CLCT-fastigheter under 2019 och 2020.

Totalt hade dess fastighetsvärdering sjunkit med 1,5 %.

Det är inte allt, eftersom NAV per enhet sjönk med 3,87 % från 1,55 till 1,49 mellan FY2019 och FY2020, måste det finnas fler faktorer som bidrar till fallet i NAV.

Det andra skälet är förvärvet av icke-NAV-accretive tillgångar.

För att förstå detta måste vi veta att det finns två sätt som en REIT kan öka sitt NAV per enhet.

Detta betyder inte att CLCT inte kan skaffa eget kapital genom att ge ut nya aktier för att förvärva fler fastigheter som är fördelaktiga för REIT. REIT kan fortfarande ta upp eget kapital från marknaden men för att behålla sitt NAV per aktie måste dess nuvarande fastighetsvärdering öka eller så måste den förvärva fastigheter till ett pris över dess nuvarande NAV per andel.

Med ett annat ord, om det nuvarande NAV per enhet är 1,55, bör fastigheten CLCT förvärva vara värd minst 1,55 USD för varje 1 USD som betalas/upptas från kapitalmarknaden.

Med denna förklaring kan vi se varför dess NAV per enhet har fallit. Tillbaka under 1Q 2019 förvärvade CLCT CaitaMall Xuefu, CapitaMall Aidemengdun, CapitaMall Yuhuating för 505,4 miljoner S$ när deras värdering var S$589,2 miljoner.

Baserat på NAV per enhet är detta bara 1,17, vilket är under dess NAV på 1,55. Som ett resultat ökade CLCTs nettotillgångar med 19,8 % från 1 874 miljoner till 2 245 miljoner. Jämförelsevis ökade antalet enheter mer med 24,6 % från 1 209 067 enheter till 1 506 433 enheter.

Med en större ökning av utestående aktier är det inte förvånande att dess NAV per aktie sjönk.

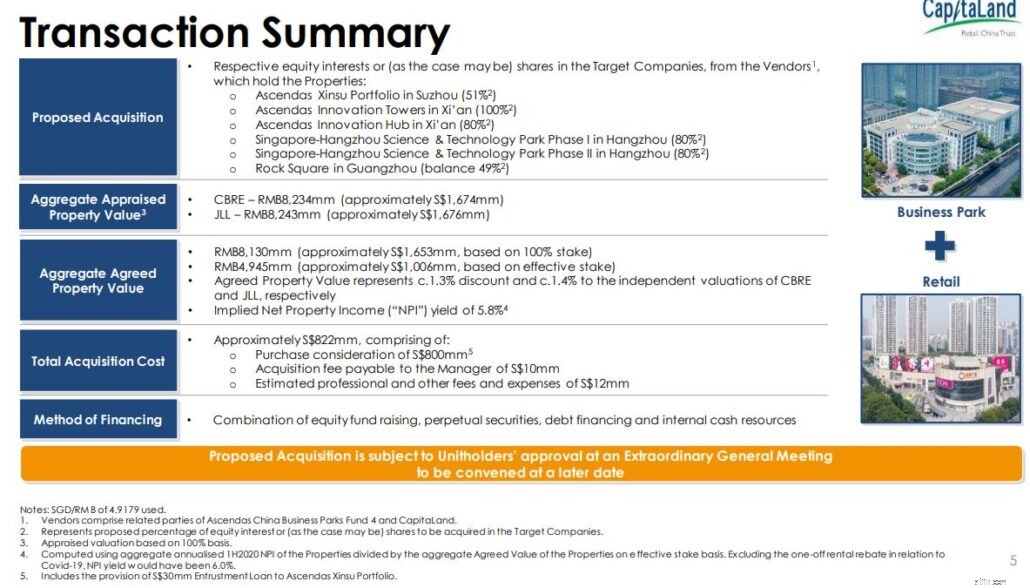

Vi kan också se en liknande trend med sin senaste transaktion att förvärva kontorsfastigheter under FY2020. Med en total anskaffningskostnad på 822 miljoner S$ för kontorsfastigheter värderade till S$1,006 (baserat på effektiv insats) , NAV per enhet är 1,22. Bättre än det tidigare förvärvet men fortfarande under dess NAV.

*Observera att jag för enkelhets skull inte inkluderade andelen finansiering via aktieinsamling, eviga värdepapper, skuldfinansiering och interna kontantresurser som skulle förändra dess NAV per aktie.

Denna trend gick inte obemärkt förbi och togs upp under det senaste förvärvet av fem företagsparker belägna i Suzhou, Xi’an och Hangzhou, tillsammans med resten av 49 % av Rock Square i Guangzhou.

Som investerare bör vi notera denna trend och fortsätta att övervaka den eftersom ett sjunkande NAV per andel är utspädande till sin natur (vår andel är mindre värd med utspädning).

Icke desto mindre bör vi inte oroa oss så mycket eftersom det är normalt att NAV per enhet minskar, särskilt eftersom CLCT har gjort flera förvärv under åren. Som nämnts i CLCT:s svar ovan skulle detta vara en utmärkt möjlighet för CLCT att förbättra sin portföljstyrka genom att diversifiera sig till andra sektorer som företagsparker. För att tillägga, det är betryggande att förvaltaren säkerställer att sådana affärer är DPU-accreative för andelsägarna innan han fortsätter med det.

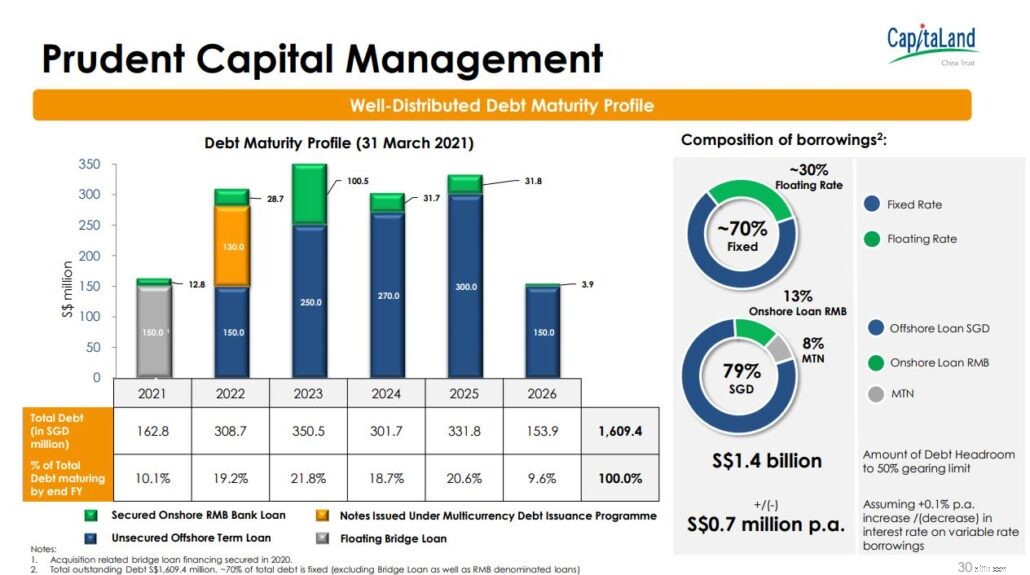

CLCT har en stark balansräkning. Den 27 april 2021 ligger CLCT:s skuldsättningsgrad på 35,1 % långt under den lagstadgade gränsen på 50 %.

Utöver det har de en räntetäckningsgrad på 3,7x vilket är relativt sett lägre än de senaste 5 åren som legat runt 5-6x. Men eftersom minskningen av räntetäckningsgraden beror på minskningen i inkomster orsakad av pandemin, är jag inte så orolig eftersom detta skulle återhämta sig med tiden.

Som framgår av figuren ovan är CLCT-skuldens löptid också väl spridd med en sund genomsnittlig löptid på cirka 3 år.

Totalt är 70 % av dess skulder på fasta räntor som ger en visshet om räntekostnader och även minskar effekten av stigande räntor. Av dessa skäl förutser jag inga kassaflödesproblem för CLCT.

Bra REITs har vanligtvis bra stöd, och CLCT är inget undantag. CLCT förvaltas av CapitaLand China Trust Management Limited, ett helägt dotterbolag till Singapore-noterade CapitaLand Limited, en av Asiens största diversifierade fastighetskoncerner.

Genom att ha en stark sponsor som CapitaLand kan CLCT potentiellt få tillgång till lägre ränta på lån från finansiella institutioner på grund av sitt rykte.

Bortsett från det säkerställer det också en pipeline av tillgångar som CLCT skulle kunna förvärva från CapitaLand. Detta är fantastiska nyheter, särskilt efter att CLCT utökat sin investeringsstrategi som öppnar upp för fler möjligheter att förvärva olika typer av tillgångsklasser som CapitaLand kan ha i Kina.

*Vanligtvis finns det vanligtvis ett avtal om förköpsrätt mellan REIT och dess sponsor. Som sådan, när sponsorn vill sälja sin egendom, kommer REIT att erbjudas rätten att köpa den innan den erbjuds på den öppna marknaden.

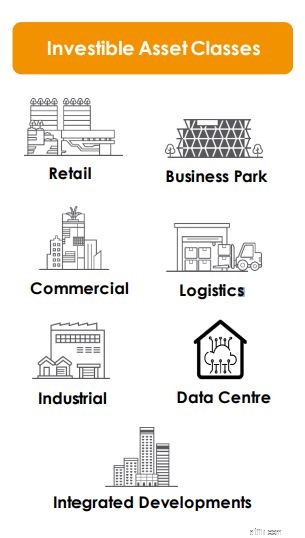

Tidigare kunde CLCT endast investera i butiksfastigheter. Men efter tillkännagivandet i september 2020 kunde CLCT nu förvärva en diversifierad portfölj av fastigheter, nämligen butiks-, kontors- och industrifastigheter (inklusive företagsparker, logistikanläggningar, datacenter och integrerad utveckling).

Med detta kommer det att finnas en större pool av investeringsmål eftersom CLCT kommer att vara den dedikerade Singapore-noterade REIT för CapitaLands icke-logi China Business, med tillgång till förvärvspipeline till CapitaLand Chinas tillgångar. Expansionen skulle göra det möjligt för CLCT att fånga möjligheter på den bredare marknaden som är i linje med Kinas senaste 14:e femårsplan som syftar till att stärka sin inhemska bas.

Denna expansion av investeringsstrategin ger även sektor, intäktsström, tillgångs- och hyresgästdiversifiering vilket förbättrar CLCT:s förmåga att leverera stabila och hållbara utdelningar till aktieägarna på längre sikt.

Följande visar de olika typerna av tillgångar som CapitaLand Retail China Trust kan förvärva från sin sponsor, vilket är 3 gånger mer än initialt.

*För att notera, även om CLCT planerar att diversifiera sina tillgångar, har sponsorn fortfarande ingen pipeline för logistiktillgångar och datacenter i Kina, även om de nyligen har tillkännagivit förvärvet av sitt första hyperskaliga datacentercampus i Kina från AVIC Trust som förväntas vara färdigt 3Q 2021.

Raffles City Chongqing (en av butiksfastigheterna som innehas av CapitaLand)

Kolla här för hela listan över fastigheter som ägs av CapitaLand per 31 december 2020.

Med expansionen av sin investeringsstrategi strävar CLCT efter att öka sin exponering i de nya ekonomisektorerna. Detta inkluderar företagsparker, logistik, datacenter och industritillgångar. På lång sikt hoppas ledningen uppnå en blandning av tillgångsklass på cirka 40 % integrerad utveckling, 30 % nya ekonomitillgångar och 30 % detaljhandel.

Detta har utvecklats ovan. Om NAV per andel fortsätter att sjunka, kan CLCT-aktiekursen följa en liknande trend eftersom varje aktie är lägre värd.

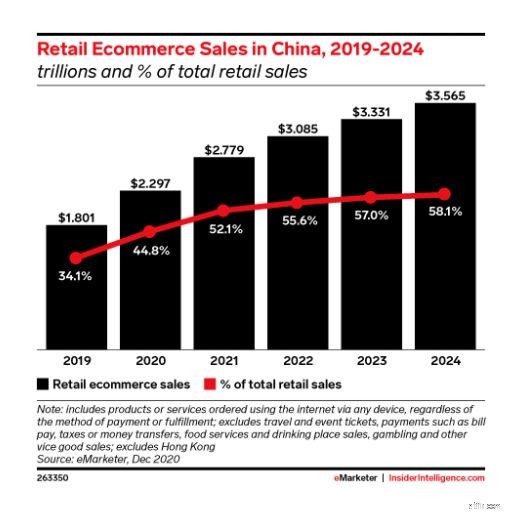

Med framväxten av billiga leveransplattformar som Taobao och Pinduoduo har onlinetransaktioner vuxit stadigt i Kina under året. Denna tillväxt stärktes också tack vare pandemin som inträffade förra året.

För 2021 förväntar sig analysföretaget eMarketer att 52,1 % av Kinas totala detaljhandelsförsäljning kommer från e-handelstransaktioner, en ökning från 44,8 % förra året.

Det är första gången där den största detaljhandeln kommer att ske via e-handel. Sydkorea kommer på andra plats med endast 28,9 % av sin detaljhandelsmarknad online. För att sätta saker i perspektiv utgör onlineförsäljningen i USA endast 15 % av all detaljhandelsförsäljning, medan genomsnittet bland västeuropeiska länder är 12,8 %.

eMarketer har också rapporterat att 2021 kommer försäljningen av tegel och murbruk sannolikt att minska med 9,8 %, efter en minskning med 18,6 % förra året.

Om denna trend fortsätter kommer CLCT att ha majoriteten av sin portföljkoncentrat i detaljhandelsgallerior säkert att påverkas och är definitivt något CLCT-investerare bör se upp med.

Detta kan vara en av anledningarna till att CLCT har beslutat att utöka sin investeringsportfölj till andra tillgångsklasser istället för att enbart förlita sig på detaljhandeln.

Trots det förstår ledningen denna utmaning och har arbetat med sina hyresgäster för att få in dem på CapitaLands e-handelsplattform. Detta gör det möjligt för CLCT att använda trendiga marknadsföringsmetoder som att organisera livestreamförsäljning och gruppköpskampanjer för sina detaljhandelspartners.

Data som samlas in från dessa onlineportaler kan också ge insikter om konsumenternas preferenser och beteende för dess hyresgäster för att bättre möta konsumenternas behov genom att anpassa sina produkter och tjänsteerbjudanden.

Förutom omnikanalshandelsstrategin hoppas CLCT också att positionera sina butiker som en livsstilsdestination, där människor samlas för att umgås och ha kul tillsammans under helgerna.

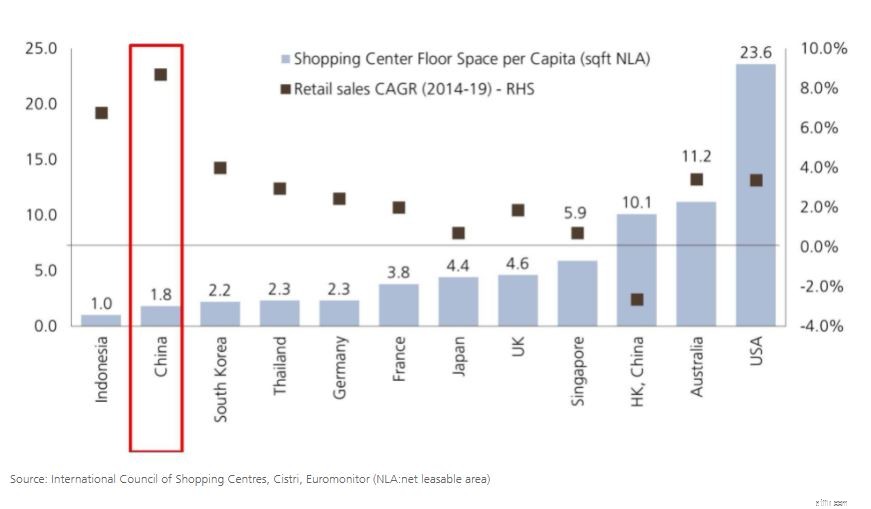

Enligt UBS har Kina också en mycket lägre butiksyta per capita än andra utvecklade marknader. Med den underpenetrerade detaljhandelsscenen och en växande inkomstnivå för kinesiska medborgare tror jag att detaljhandelsgallerior kan blomstra under det kommande decenniet.

Som en del av studien tror UBS också att partnerskap med onlinejättar och en utveckling mot "erfarenhet eller bekvämlighet" kommer att vara de viktigaste drivkrafterna för framgång för dessa gallerior. Dessa är aspekter som jag tror att CLCT har eller arbetar mot.

Om vi går framåt när CLCT diversifierar sig från expansionen av sin investeringsportfölj till andra tillgångar, skulle effekten från denna e-handelstrend inte vara lika betydande som nu. Icke desto mindre bör vi notera denna risk.

Så, är CLCT till ett bra pris nu? Låt oss titta på dess värderingar.

CLCT:s nuvarande PB Ratio är cirka 0,89. Jämfört med dess historiska genomsnitt på runt 1,0 skulle jag säga att CLCT är något undervärderat från och med nu.

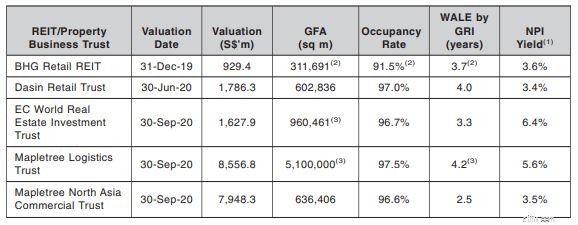

Jämförelsevis är PB-kvoten för sina jämlikar Sasseur REIT, BHG Retail REIT och Dasin Retail Trust på 1,01, 0,63 respektive 0,52. CLCT:s PB-kvot verkar vara i linje med sektorn.

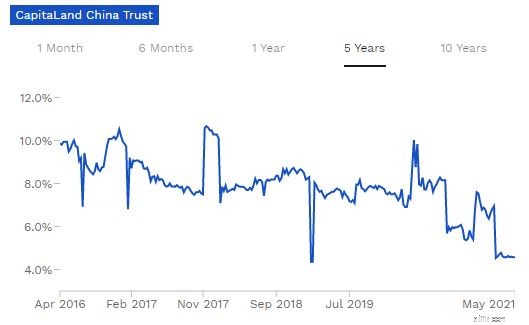

Med en årlig direktavkastning på 4,67 % för närvarande verkar CLCT övervärderat jämfört med dess genomsnittliga avkastning på 8 %.

Med det sagt, om vi använde FY2019-utdelning (9,8 cent per aktie) istället för FY2020 där dess vinst påverkades av pandemin, skulle CLCT potentiellt kunna ge 7,2 % till nuvarande aktiekurs, vilket ger stort värde för investeraren.

Som den största och äldsta Kina-fokuserade S-REIT är CapitaLand China Trust en bra proxy för Kinas inhemska tillväxt. Som sådan är CLCT ett köp för mig. Framöver kan jag överväga att lägga till denna REIT i min portfölj om allt går bra.

Med detta sagt bör vi fortsätta att övervaka dess fallande NAV per aktie och med tanke på att CLCT:s investeringsmandat nyligen har utökats, tror jag att de skulle fortsätta på sin förvärvsrunda på kort sikt. Detta kan innebära mer förmånliga erbjudanden och riktade emissioner under de kommande åren för att ta in eget kapital från kapitalmarknaden.

Som student är jag fortfarande begränsad av mitt kapital och underlåtenhet att delta i sådana erbjudanden kan späda ut mitt innehav avsevärt. Detta är anledningarna till att jag fortfarande håller tillbaka, men om du tror på tillväxten av CLCT och Kina, och inte har begränsat investeringskapital, kan CLCT vara en disk du skulle vilja titta närmare på.

Kina Evergrande misslyckas med sina skulder, säger Fitch Ratings

aktiemarknaden idag:Kinas oro, avstannade stimulans leriga marknader

CapitaLand Mall Trust vs Frasers Centrepoint Trust – Vilken REIT ger en bättre affär?

Är Genting Singapore (SGX:G13) en smart satsning? Här är vår analys

2 toppinvesteringsstiftelser för långsiktiga investerare

Typer av aktiemarknadsanalys

Infrastructure Investment Trust (InvITs)

Bör investerare lita på Kina igen efter att aktier som TAL Education kraschat?