Det är förmodligen en missuppfattning att investeringstränare tjänar mycket pengar. Jag gör åtminstone inte det.

Pandemin dämpade våra intäkter med mer än två tredjedelar från min topp 2019. Till skillnad från de flesta får jag inte betalt på månadsbasis, min senaste lönecheck var $20 083,83, men det var en kulmination på tre månaders arbete.

Om du fördelar mina intäkter över tre månader tjänar jag mindre än de flesta proffs i min åldersgrupp. En månadslön på cirka 6 600 USD är mindre än en nyutexaminerad datavetenskap från NUS som kan få jobb inom bank eller ett stort MNC Tech-företag .

Trots det kan vissa hävda att min livsstil fortfarande är bra eftersom jag har fullständig kontroll över min tid och kan vakna när som helst på en vardag.

Det här är ett unikt säljförslag av mitt ERM-program som jag inte förväntar mig att mina konkurrenter ska matcha.

Jag ska lära och utrusta mina elever att välja utdelningsaktier under vår faktiska lektion. De kommer att smutsa ner händerna och designa en faktisk portfölj som kan investeras i, baserat på aktuella livepriser. Jag kommer sedan att investera minst 10 000 USD i den portföljen.

För min senaste batch (batch 20) hävdes en portfölj på $10 000 till cirka $16 000 och investerades i 16 diskar. Portföljerna har varit tillräckligt lönsamma tidigare för att jag ska kunna göra detta efter att ha fått mina avgifter. Batch 20 byggde en portfölj som ger cirka 5,81 %, vilket kan hävstångas till cirka 8,2 % på Interactive Brokers.

Genom att göra detta kan jag hålla mina personliga löften till eleverna:

Tanken är att en tränare inte kan garantera god avkastning på den kunskap som delas. Men intressekonflikten kan minskas om programmet är utformat så att utbildaren drabbas av eventuella dåliga investeringsbeslut av sina elever.

Jag designade mitt program för att ge mig hud i spelet.

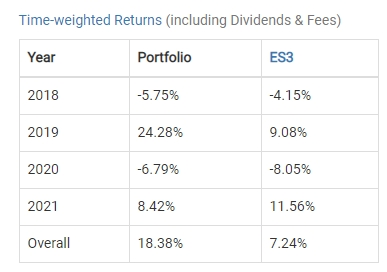

Avkastningen för alla portföljer som mina elever har byggt sedan starten har entidsvägd avkastning på 18,38 % , utan hävstång. Min portfölj tenderar att utnyttjas med x2.

Ett liknande belopp investerat i STI ETF skulle bara ge 7,24 % under samma tidsram.

Den totala interna avkastningen var 6,05 %, även efter att ha tagit hänsyn till pandemikraschens härjningar 2020. Beräknad hävstångsavkastning skulle vara i området 9 % per år.

I huvudsak har aktier som mina elever valt ut gett dubbelt så mycket som STI ETF hittills .

En vanlig utmaning jag får på mina offentliga seminarier är "Om du är så rik, varför jobbar du som tränare? ”

I dessa situationer är mitt korta svar på frågan att ekonomiskt oberoende inte får en person att älska pengar mindre.

För en tydligare bild, så här spenderar jag den återstående summan:

Från min personliga investeringsinkomst ger jag min fru en månatlig summa för att täcka hushållets utgifter. Det räcker knappt för henne och mina två barn. Hon måste fungera som ensamstående förälder medan jag leder min klass från min mammas hem. Jag har en exhibitionistisk 6-årig son som gillar att dansa i bakgrunden när jag är på ett Zoomsamtal, vilket kan distrahera mina elever.

Så efter varje lektion överför jag 3 000 dollar till henne. Detta belopp kommer att utökas och minska tillsammans med mina intäkter.

Denna komponent är förmodligen den mest kontroversiella.

För i år experimenterar jag med CPF:s frivilliga bidrag. Enskilda ägare kan ägna 37 % av intäkterna till CPF för att fördelas på ordinarie, special- och Medisave-konton.

Dessa utdelningar är avdragsgilla, och jag kommer sannolikt att se en del av det när jag fyller 55 om ungefär åtta år.

| Ålder | Vanlig kontotilldelning (2,5 %) | Särskild kontotilldelning (4 %) | Medisave-konto (4 %) | Totalt bidrag | Blandad ränta |

| <35 | 23 | 6 | 8 | 37 | 3,07 % |

| 35-45 | 21 | 7 | 9 | 37 | 3,15 % |

| 45-50 | 19 | 8 | 10 | 37 | 3,23 % |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3,39 % |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3,32 % |

| 60-65 | 3.5 | 2.5 | 10.5 | 16.5 | 3,68 % |

| > 65 | 1 | 1 | 10.5 | 12.5 | 3,88 % |

Den här komponenten är bestraffande betydande på 7 430,71 USD. (37 % rabatt på min totala lön)

Jag kommer sannolikt att hamna i en blygsam skatteklass på bara 7 % i år, så skattebesparingarna blir inte höga. Men det viktiga är att detta är motsvarar att köpa en skattefördel som ger en avkastning på 3,22 % över åtta år.

Och med avsättning av CPF-pengar är mina tränaravgifter borta!

Faktum är att en del av min investeringsinkomst måste läggas åt sidan för att säkerställa att jag inte går miste om allokeringen på 37 %. Genom att göra det här experimentet 2021 inser jag äntligen hur svårt det är för en enskild firma att avsätta pengar i sin CPF.

Även med denna lönecheck har många utgifter för tredje kvartalet 2021 ännu inte lösts.

Min CPF-OA-allokering används för att delvis fixa mitt bostadslån, och jag behöver fortfarande hitta några tusentals dollar för att betala av mitt bolån fram till nästa lönecheck.

En läsare av den här artikeln kan resonera att mycket av detta lidande är valfritt eftersom jag valde att investera i mina elevers portföljer och frivilligt anmäla hela 37 % till mitt CPF-konto.

Jag kommer att avsluta mitt experiment 2021 och granska det för att se om jag kan upprätthålla det maximala frivilliga CPF-bidraget.

Med stora investeringsintäkter följer ett stort personligt ansvar. Hittills har aktier som valts ut av mina elever producerat dubbelt så mycket som STI ETF.

P.S. Jag utbildar blivande utdelningsinvesterare som vill gå i pension i förtid som jag gjorde, du kan följa med mig här för ett smakprov på hur min strategi för inkomstinvesteringar fungerar.

Är du skrämd av att spara?

Hur mycket betalar du för din portfölj?

Varför obligationer är viktigare för din finansiella portfölj än du kanske inser

Bitcoin:Varför du INTE bör investera i dagens dårars guld

Varför behöver du en Roth IRA

Upplever du arbetsutbrändhet? Vi kan hjälpa

Varför vill du bli rik?

10 produktiva saker att göra när du är uttråkad på jobbet