Regelbundna portföljrecensioner är något som lågpresterande investerare tenderar att missa. Om du väljer aktier och äger en portfölj måste du se över dina resultat minst en gång per år. Hur skulle du annars veta om dina pengar faktiskt fungerar för dig?

När vi går in i juli 2021 är det en bra tid för mig och min Early Retirement Masterclass (ERM)-gemenskap att se över vårt resultat hittills. Jag kommer att dela hur våra portföljer har presterat nedan.

Men först:

Jag gick i pension vid 39, och utdelningar har varit min huvudsakliga inkomstkälla. Som en del av min masterclass för förtidspensionering bygger eleverna en utdelningsgenererande portfölj varje gång. Jag kommer sedan att använda mina tränaravgifter för att investera i portföljen som byggdes i just den klassen. Detta ger mig hud i spelet, tvingar mig att analysera marknadsförändringar och företagsmeddelanden på allvar, och förhoppningsvis försäkrar mina studenter att jag har deras rygg.

Jag har sedan dess kört 21 batcher av ERM vilket har resulterat i en kombinerad portfölj av aktier, REITs och Business Trusts på 15-20 räknare per batch.

Inledande aktieval använder en blandning av grundläggande och tekniska faktormodeller, och eleverna får sedan undersöka varje disk i grupper för att bestämma om de ska behålla eller kassera dessa aktieval. Programmet använder sig således av både kvalitativa och kvantitativa kriterier vid aktieplock, och genom forskning kan eleverna få en större känsla av ägande av sina aktieplock.

För folk som föredrar att lära sig föreläsningsstil går jag igenom analysen mer i detalj här:

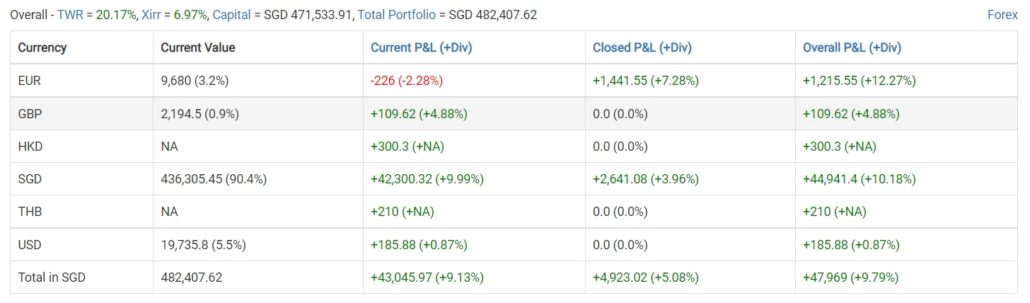

Portföljens övergripande ohävda prestanda är cirka 6,97 % .

Elevernas portföljval tenderar att vara konservativa, med en beta på cirka 0,8 . Totalt sett är studentportföljerna 20 % mindre riskabla än den totala Singaporebörsen.

Dividendavkastningen på kostnaden är cirka 5,24 % , vilket indikerar en liten bias för högre utbetalningar.

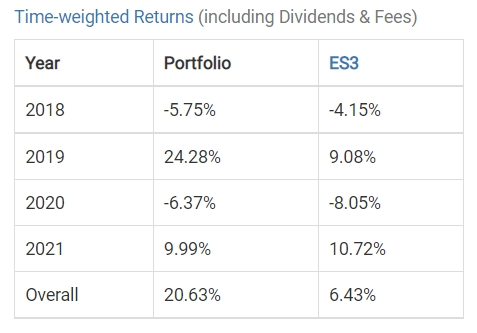

Portföljen har överträffat resten av STI totalt sett, och producerat tidsvägd avkastning tre gånger så stor som ett motsvarande köp av STI ETF.

Det är en liten underprestation under 2021 eftersom ERM har undvikit omstruktureringen av Temasek-relaterade aktier, men vi är försiktigt optimistiska att vi kan komma ikapp innan årsskiftet.

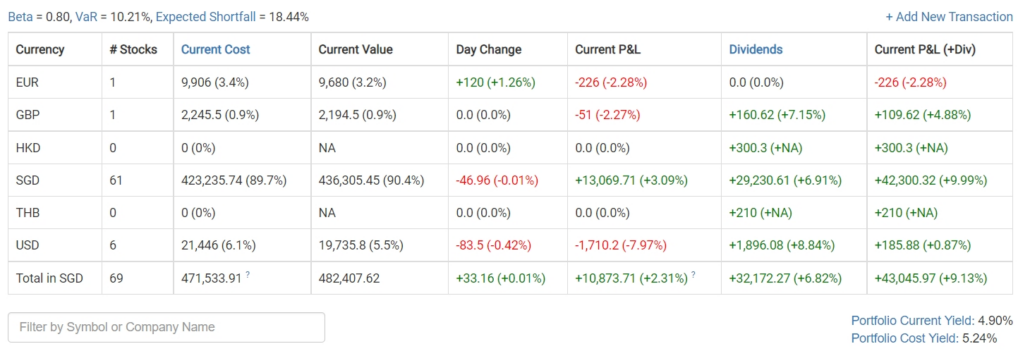

Portföljen är enorm, med 69 aktieval gjorda av 540 studenter. Tyvärr, med ett så stort antal fattade beslut, har programmet gjort en del usla aktieval, inklusive den ökända Eagle Hospitality Trust, som påstod sig ha tvåsiffrig avkastning men i praktiken aldrig hade betalat ut en utdelning.

En av övertygelserna i programmet är att vi älskar att studera våra investeringsmisstag och spendera mycket mer tid på att titta på misstag istället för att undersöka våra bästa aktieval.

Som ett resultat kan vi få överlägsen prestanda från att undvika dåliga val mer än aktivt de bästa investeringarna på marknaderna.

Följande tabell visar de fem sämsta valen i programmets historia:

Ändå har ERM gjort utmärkta drag.

Med räknare som Propnex som tjänar 200 %, spårar programmet tillväxtinvesteringstrender genom att bygga en dedikerad Tech-portfölj för varje batch framåt.

En enskild aktie utgör dock inte en portfölj. Och marknadsförhållandena spelar en roll för portföljens utveckling. Som en del av mitt löfte att investera mina tränaravgifter i varje portfölj, hinner jag inte tajma marknaderna, vilket ger oss några bra datapunkter.

Låt oss borra djupare i de bästa och sämsta portföljerna av de 21 satser som gjorts av ERM-programmet.

Obs:Kriterierna för urval är att välja bland de portföljer som har byggts i över ett år, eftersom nuvarande portföljer kan ha en alltför sned XIRR på en liten vinst eller förlust som kanske inte speglar dess effektivitet när tiden går framåt.

För den här artikeln kommer vi att använda tidsstämpeln 26 juni 2021 för att jämföra portföljerna med varandra.

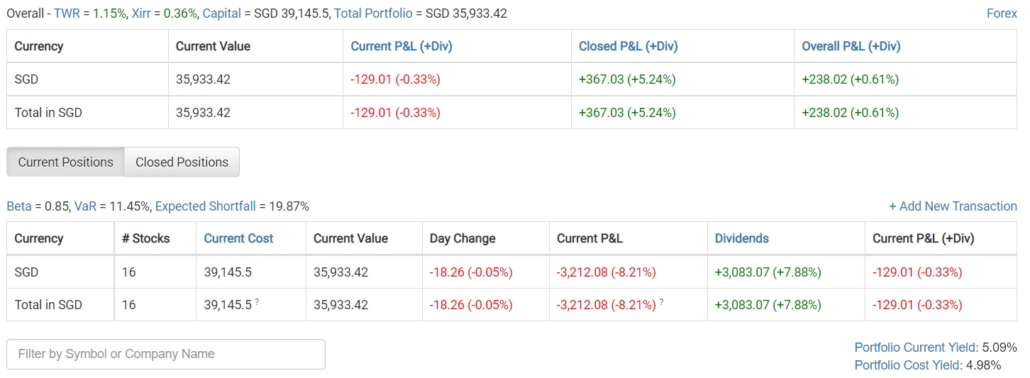

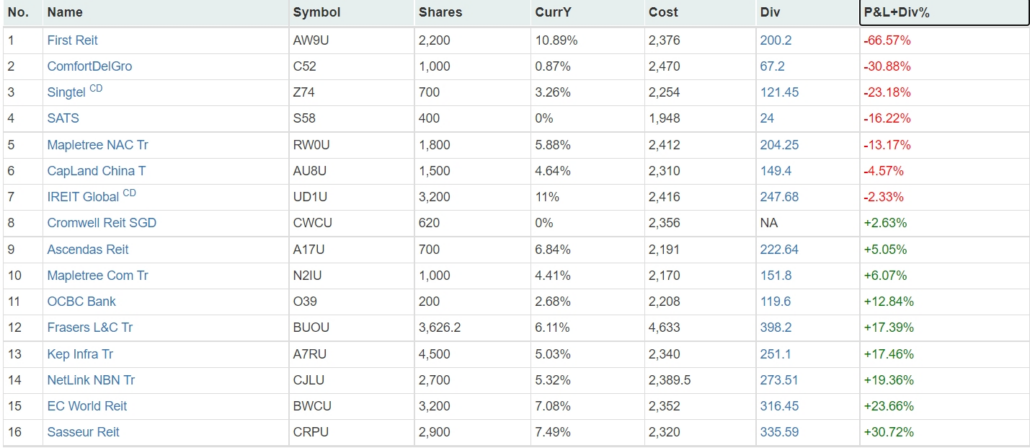

Den sämst presterande portföljen är Batch 7 som genomfördes i september 2019. Den hade dock fortfarande en positiv intern avkastning på 0,36 %, med förluster som i första hand kompenseras av inkasserade utdelningar. Portföljen verkade skapas vid en tidpunkt då direktavkastningen var låg och låg under 5 % när den skapades.

Batch 7 genomfördes med användning av en äldre stil av strategival. Eleverna blev tillsagda att välja aktier med en låg PE, men på den tiden var det en strid mellan högutdelningsaktier och stora börsvärdesräknare.

Utvecklingen var olycklig eftersom portföljen byggdes strax innan utdelningsfaktorn började underprestera för REIT. Historiskt sett var REITs med hög utdelning betydande investeringar, men när fler investerare hamnade i höga utdelningsräknare började de förlora sin förmåga att överträffa marknader och tillväxt-REITs som Keppel DC REIT började dominera efter det.

De andra egenskaperna liknade alla ERM-portföljer, kännetecknade av en låg beta.

När vi undersöker portföljens individuella positioner ser vi följande :

Den aktie som gick sämst var First REIT. Om vi går tillbaka till det historiska rekordet om hur portföljen byggdes, erbjöds studenterna 8 % direktavkastning på First REIT vid den tiden och var fortfarande omedvetna om sponsorns problem. Hade den höga börsvärdesfaktorn använts vid den tidpunkten skulle First REIT inte ha valts för portföljen.

Den näst sämst presterande aktien var Comfort Delgro, men det är ett mer förlåtligt beslut eftersom vi inte är ute ur pandemin ännu, och transporträknare kommer att behöva mer tid för att återhämta sig från sina förluster.

Sammantaget hade Batch 7 inte otur när det gäller marknadstiming. Men batch 11, satsen som var olycklig nog att genomföras strax före pandemikraschen, gjorde det bättre än sats 7. Det var olyckligt att vi var fixerade vid höga utdelningar som en investeringsstrategi som skulle börja tappa favör efter det . En annan fråga var att Batch 7 var en tillåtande klass som förkastade endast 25 % av de kvantitativa modellernas aktier.

Kursen har blivit mycket mer robust.

Till exempel omfattar våra faktormodeller nu 4-5 faktorer, så prestandan skulle påverkas mindre om en faktor blir föråldrad på marknaderna. Vi har också flyttat vår tonvikt till mer kvalitativ partiskhet eftersom studenter nu använder den demokratiska processen för att förkasta 50 % av de valda aktierna.

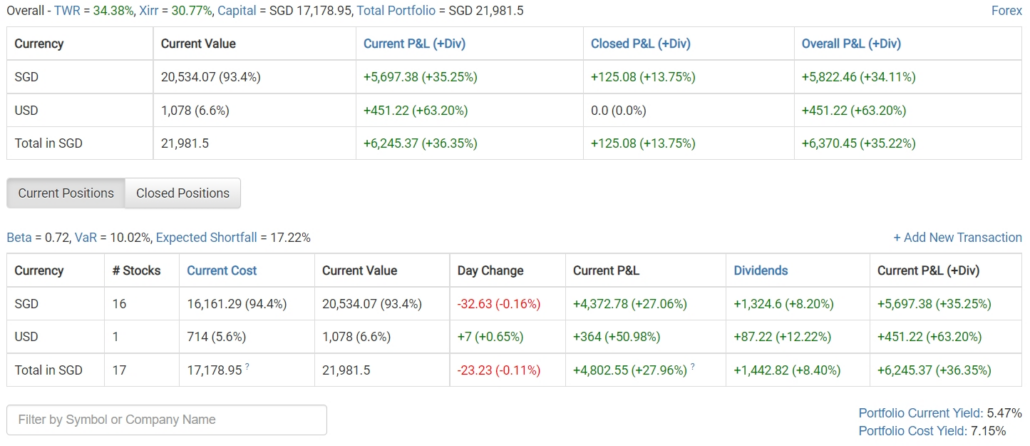

Denna batch genomfördes mitt under pandemikraschen i mars 2020, och portföljen genererade den bästa avkastningen av alla batch som uppnåtts av ERM-programmet. Det var också den första varianten som genomfördes online eftersom låsningen inte längre tillät oss att köra lektioner ansikte mot ansikte.

Om du hade investerat cirka 17 000 USD i portföljen skulle portföljen ha tjänat 6 000 USD, vilket mer än skulle kompensera för dubbla kursavgifterna. Den initiala investeringen kan vara så låg som 10 000 USD om du öppnade ett marginalkonto och investerade med hävstång.

Kännetecknen för en vinnande portfölj är alla närvarande om du tittar på rådata. Betan var låg på 0,72 även enligt ERM-standarder. När vi konstruerade portföljen var avkastningen så hög. Det skulle kunna byggas till nära 7 % utdelning.

Den slutliga XIRR på 30,77 % talar för sig själv.

Portföljen innehåller följande aktier:

Batch 12 hade turen att ingen av deras investeringar hade några förluster, vilket visar hur fördelaktigt det är att bygga en portfölj när det var blod på gatan. Den kvantitativa modellen kunde också flagga räknare som YZJ för en vinst på 75 %.

Det som är unikt med portföljen är att pandemikraschen var så illa att det var möjligt att inkludera några privata obligationer i mixen. Detta var en engångshändelse i programmets historia, och det krävde att avkastningen till förfallodagen för en detaljhandelsobligation översteg marginalkostnaderna för ett hävstångskonto.

Uppenbarligen, om du har 20-20 efterklokskap, skulle uteslutande av obligationerna resultera i en ännu bättre prestation.

Sammanfattningsvis lärde vi oss från vår sämst presterande grupp att portföljer kan prestera ganska dåligt om det överbetonas av en viss faktor som snart kommer att gå ur mode.

Lösningen skulle vara att lägga till fler faktorer och bygga modeller som är mer robusta mot förändrade investeringstrender.

Vårt eget program har utvecklats för att ta hänsyn till detta. Omvänt, från vår bäst presterande portfölj visar den kraften i att rusa huvudstupa in på marknader mitt i en krasch. Marknadskrascher är verkligen en investerares bästa vän.

Hur man beräknar den vägda genomsnittliga betaversionen av en portfölj

Hur man bestämmer den bästa tiden på dygnet för att köpa och sälja aktier

De 11 bästa (och 11 sämsta) aktierna på den 11-åriga tjurmarknaden

De 5 bästa aktierna (och 5 sämsta) av Coronavirus-korrigeringen

De bästa och sämsta S&P 500-aktierna från 2020

Lär dig hur du väljer den bästa aktievärderingsmetoden

Konkurs och hur det påverkar aktiemarknaden

De bästa och sämsta sakerna att köpa i februari