Temasek Foundation ger varje hushåll i Singapore en gratis oximeter!

Du kan hämta den från 5 juli till 5 augusti 2021 genom att ta med dig Stay Prepared-broschyren till alla deltagande stormarknader och apotek. (Jag hoppas att du inte slängde broschyren><)

Det kommer att finnas tre oximetermodeller som distribueras:

De sägs utföra samma nyckelfunktion för att mäta blodets syrenivåer och pulsfrekvenser, och alla boende behöver inte bry sig om vilken de får.

Du kan hämta din oximeter på deltagande stormarknader som Fairprice, Sheng Shiong, Cold Storage, Giant eller apotek som Watsons, Unity och Guardian.

Dr Wealth är ingen läkare.

Men att jobba här innebär att jag får gå kurser.

Eftersom jag precis avslutade Yaonans kurs i aktier och optioner i Kina förra veckan, bestämde jag mig för att praktisera det jag lärde mig genom att analysera företagen bakom dessa oximetrar.

Här är min jämförelse ur investerarens synvinkel.

Vad gör de?

Lepu Medical Technology är tillverkaren av Lepu PC-60FW och OXY-11 oximetrar som Temasek Foundation sponsrar.

Lepu Medical Technology (SZSE:300003) forskar, utvecklar, producerar och säljer medicinsk utrustning och tillbehör. De är specialiserade på kardiologiska produkter, anestesiprodukter och allmänna medicinska produkter inklusive oximetern du kan få.

På deras hemsida erbjuder de även SARS-CoV-2 Antigen Rapid Test Kit, jag undrar om Singapore kommer att bli en av deras kunder i framtiden.

Ja.

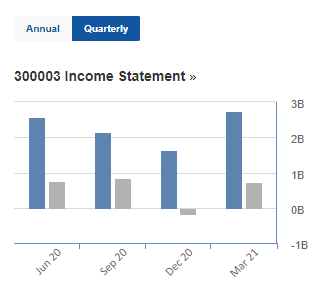

Däremot är deras intäktstillväxt under 2020 lägre jämfört med tidigare år. De har sedan dess erhållit certifiering på sitt Covid Antigen Rapid Kit, rullat ut ett Covid antikroppstestkit och hittat en ny marknad för sin oximeter.

De kan se bättre intäktstillväxt under 2021. Baserat på deras kvartalsrapporter ser det lite lovande ut:

Men se upp, Yaonan varnar för att kvartalsresultat kan utsättas för "säsongsbetonade" effekter. Så ta inte deras kvartalsresultat på alltför stort allvar!

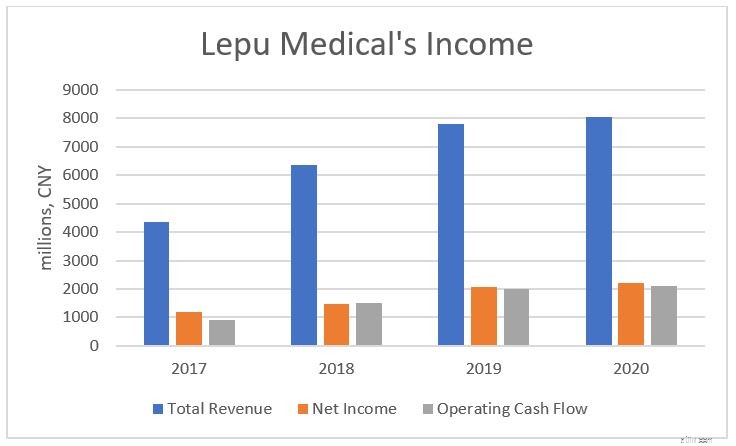

Nu när vi har konstaterat att Lepu Medicals intäkter ser bra ut. Tar de verkligen in vinst?

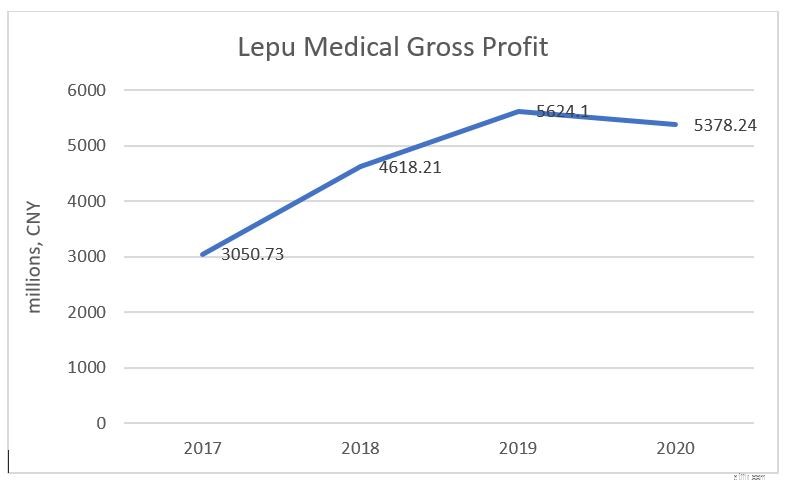

Goda nyheter, deras bruttovinst hade ökat sedan 2017, men sjönk något under 2020:

Varför, ja.

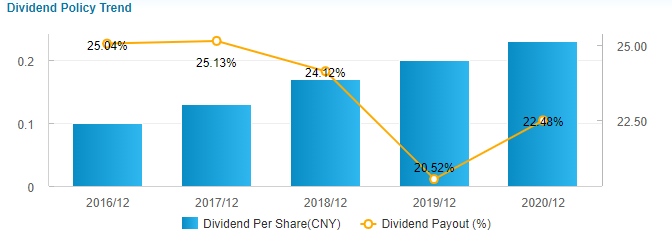

Och deras DPS har också ökat år för år.

Låter bra, men...

Skuld är som hävstångseffekt, om den används effektivt och med måtta kan företaget generera intäkter som är bra för oss aktieägare.

Men som gemensamma aktieägare ligger vi sist i anspråkshierarkin om ett företag går i konkurs. Så hög skuld är dålig.

Lepu Medicals nuvarande kvot är cirka 1,43, det betyder att de har 1,40 USD i omsättningstillgång för varje 1 USD i kortfristiga skulder. Därför kan de betala av alla sina kortfristiga skulder om SHTF.

Den nuvarande kvoten ger oss en uppfattning om deras kortfristiga skuldnivåer. För att förstå deras totala skuldsituation tittar vi på Debt-to-Equity. Lepu Medicals skuld till eget kapital är 51 %. Med tanke på deras mycket specialiserade affärsnisch med ett brett utbud av produkter från kardiologi till Covid-testkit kan detta vara acceptabelt.

Speciellt om vi tittar på:

Lepu Medicals potentiella tillväxt

Point-of-care testing (POCT) avser diagnostiska tester som görs nära patienten, i realtid, utan behov av ett laboratorium. POCT-marknaden beräknas nå 50,6 miljarder USD år 2025, och växa med en CAGR på 11,4 %.

Lepu Medical erkänner potentialen hos POCT-industrin och har utvecklat medicinsk utrustning och testkit som kommer att tillgodose behoven i denna industri. Detta drag kan göra det möjligt för dem att betjäna ett bredare spektrum av kunder, vilket ger framtida tillväxt om de genomförs väl.

Förutom att titta på värderingar, använder Yaonan också RSI-nivåerna för att mäta investerares sentiment. I ett nötskal betyder hög RSI att en aktie är varm och överköpt, låg RSI betyder att en aktie inte är och översåld. Han brukar köpa när en aktie är översåld.

Går vidare...

Vad gör de?

Yuyue Medical Equipment &Supply (SZSE:002223) är tillverkaren av Yuwell YX301 oximeter som Temasek Foundations sponsrar.

De är involverade i forskning, utveckling, tillverkning och försäljning av medicintekniska produkter inom Kina och internationellt. De är specialiserade på andningsprodukter och hemvårdsprodukter som inkluderar Yuwell YX301 oximeter.

De har flera varumärken under sitt paraply, som betjänar olika nischer inom vårdbranschen.

Yuwell fokuserar på att "föra med sig professionellt hälsoledningskoncept och avancerad produktlösning till det dagliga livet."

Ja.

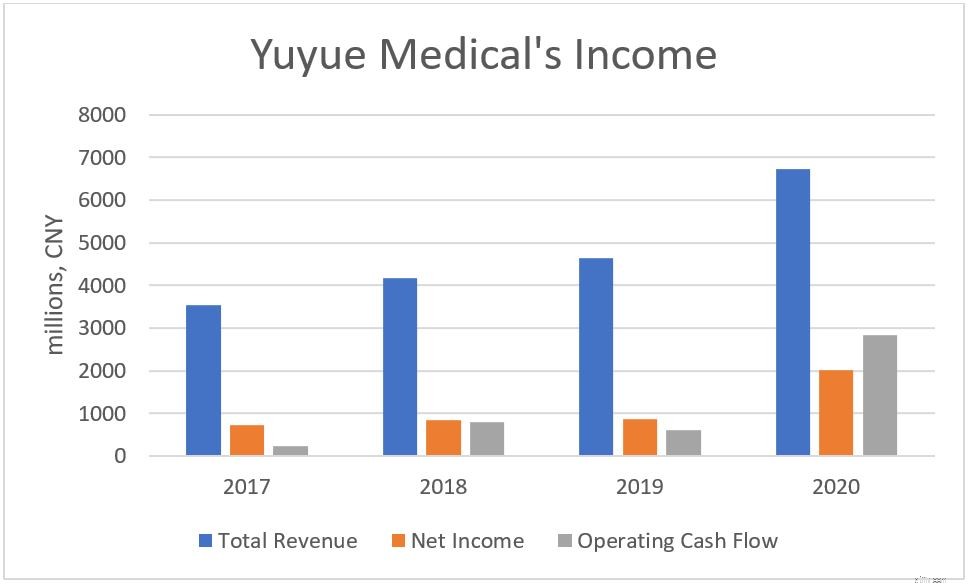

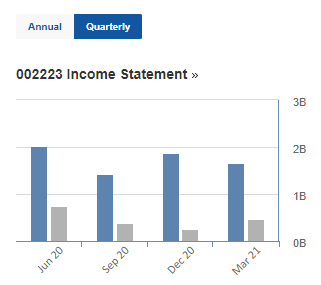

Yuyue Medical rapporterade en topp i intäkter, nettoresultat och operativt kassaflöde under 2020.

Detta kan dock vara en engångshändelse (som jag inte kan hitta någon anledning till). Deras kvartalsresultat tyder inte på liknande tillväxt 2021:

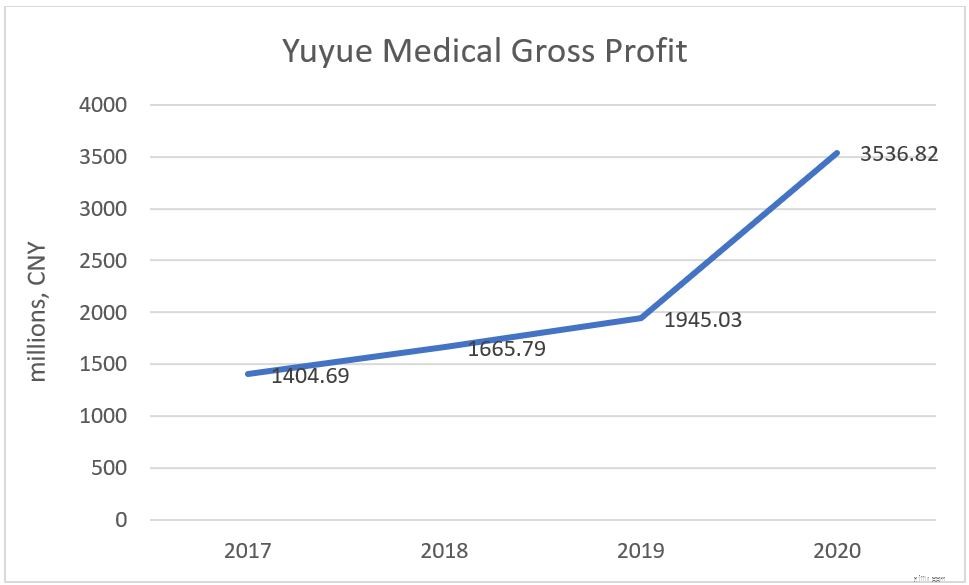

Yuyue Medicals bruttovinst hade ökat sedan 2017, med en liknande topp 2020. De hade rapporterat en högre bruttovinst under kvartalet juni 2020, vilket starkt bidrar till denna topp.

Ja:

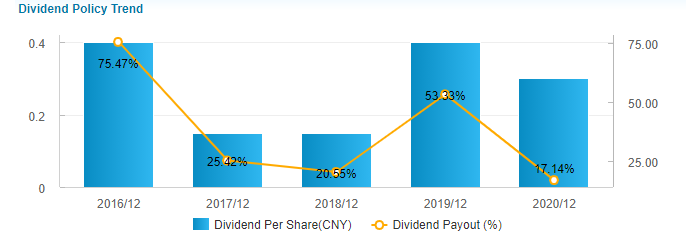

Jämfört med Lepu Medical är Yuyue Medicals DPS under de senaste 5 åren mindre stabil, men de tillkännagav en högre DPS under åren 2019 och 2020.

Låter bra, men...

Yuyue Medicals nuvarande förhållande är cirka 3,16, vilket är högre än Lepu Medicals 1,43. Detta innebär att de har en större buffert av tillgångar till skuldsättning.

I allmänhet gäller att ju högre strömkvoten är, desto säkrare bör vi känna oss som investerare.

Yuyue's Debt to Equity ser ganska frisk ut på 9,81 %, jämfört med Lepu Medicals 51 %.

Sammanfattningsvis ser Yuyues skuldnivåer sunda ut.

Yuyue Medicals aktiekurs har gått upp sedan juni. Deras RSI-nivåer svävar nära dess historiska höga, vilket tyder på att det är överköpt för tillfället.

I skrivande stund handlas både Lepu Medical och Yuyue Medical till ganska liknande priser.

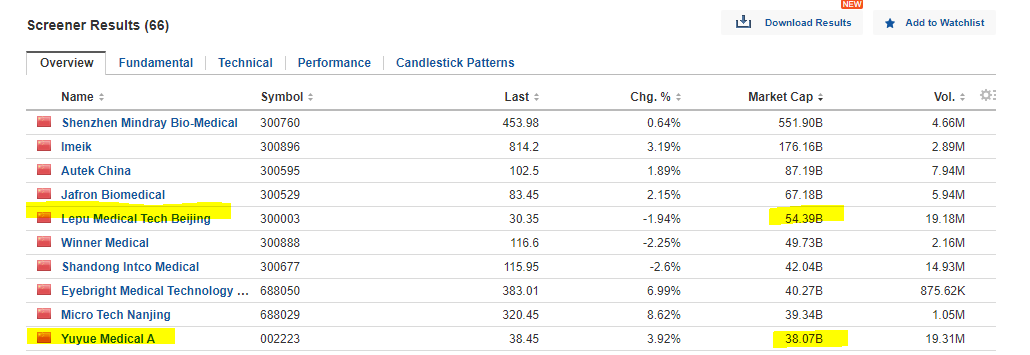

Ingen av dem är dock de största aktörerna i Kinas industri för medicinsk utrustning och förnödenheter:

Roligt faktum, den största spelaren är Mindray Bio-medicals som tillhör Li Xiting som kom in på Forbes lista över rikaste individer i Singapore 2020.

Okej, nog med skvaller.

Låt oss se hur Lepu Medical och Yuyue Medical står sig mot Mindray Bio-Medical, marknadsledaren. Jag har valt några nyckeltal för jämförelse.

| Lepu Medical (SESZ:300003) | Yuyue Medical (SESZ:002223) | Mindray Bio-medical (SESZ:300760) | |

|---|---|---|---|

| Marknadsvärde | 54.39B | 38.07B | 522.32B |

| Pris att boka (PB) | 5.22 | 4.86 | 21.93 |

| Pris till intäkter (PE) | 25.71 | 20.21 | 77.68 |

| Return on Assets (ROA) | 9,95 % | 13 % | 19,78 % |

| Return on Equity (ROE) | 19,08 % | 16,36 % | 27,85 % |

| Skulder till eget kapital | 51,16 % | 9,82 % | 0,71 % |

I ett nötskal, Lepu Medical är ett större företag jämfört med Yuyue Medical, men det handlas till ett dyrare pris när det skrivs. Men båda är små spelare, jämfört med Mindray.

Både Lepu Medicals och Yuyue Medicals ROA och ROE ligger under marknadsledarens, vilket tyder på att Mindray har en fördel i att vara den största spelaren. Från ROA kan Yuyue generera mer avkastning från sina tillgångar. Lepus ledning är dock mer effektiv, vilket antyds av deras högre ROE.

Vi bör notera att även om Lepu Medicals skuldnivåer är jämförelsevis högre, är den fortfarande inom acceptabla nivåer på grund av dess affärsnisch.

Ovanstående var en titt på de två företagen som förser oss med oximetrar. Efter att ha undersökt detta stycke känner jag att den större tillväxtpotentialen ligger på deras hemmamarknad. Här är anledningen:

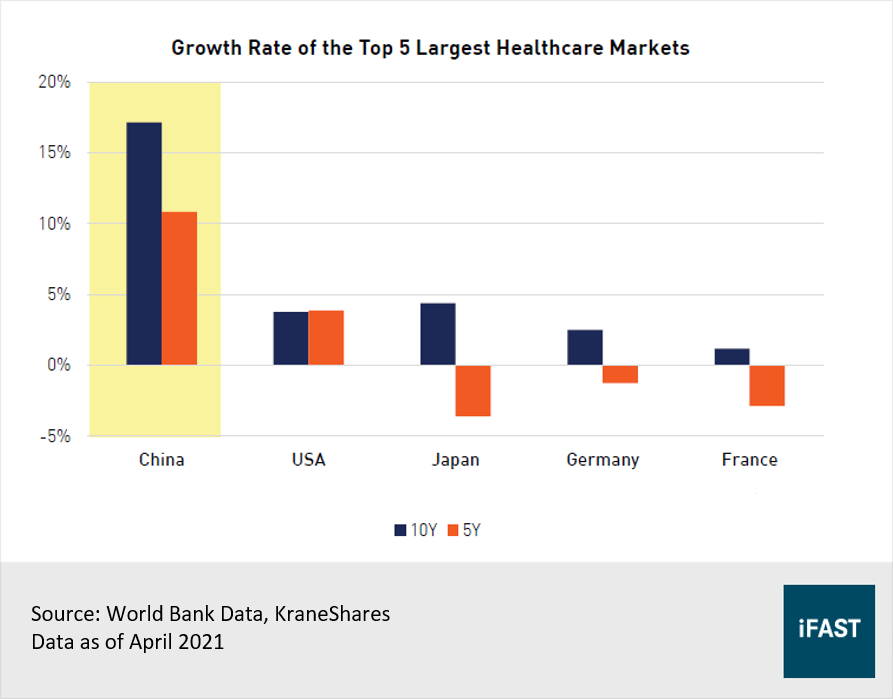

Kina har en enorm befolkning och rapporteras av Världshälsoorganisationen (WHO) vara "en av de snabbast växande stora hälsovårdsmarknaderna i världen med en femårig sammansatt årlig tillväxttakt på 11 %."

Jämförelsevis, här är den potentiella tillväxttakten för Kina jämfört med de fyra andra största marknaderna:

Kinas sjukvårdsutgifter förväntas också växa med en sammansatt årlig tillväxt på 9,8 % till 2023.

Både Lepu Medical och Yuyue Medical har en enorm potentiell marknadsstorlek som de kan utnyttja, helt enkelt genom att betjäna sina egna hemmamarknader.

Som sagt, jag är inte säker på om de kan kämpa mot Mindray eller andra större vårdföretag och växa sin marknadsandel på lång sikt. Jag kommer förmodligen att ta mig tid att leta efter andra möjligheter i Kinas hälsovårdssektor.

Jag är en investerande noob, så det här var en kort titt på oximeteraktier. Inget av detta är investeringsråd.

I sin kurs lär Yaonan ut en djupgående strategi som inkluderar både kvalitativ och kvantitativ med sentimentanalys, hur man objektivt bedömer om en ledning är "bra", hur man avgör när man ska köpa och när man ska sälja (detta var verkligen intressant eftersom han kombinerar både ekonomiskt och tekniskt för att hitta ett bra pris) och så mycket mer.

För att lära dig direkt från den riktiga utövaren kan du gå med Yaonan på hans nästa livewebinar medan jag går och hämtar min oximeter.

10 topprankade medelstora aktier att köpa nu

6 aktier att köpa för sina massiva aktieåterköp

Börsen idag:Lite handelsolsken hjälper aktier att växa

Börsen idag:Stor energi, ren energi håller aktierna uppe

Utdelningsökningar:14 aktier som har fördubblat sina utbetalningar

Vad är F&O Stocks?

15 FTSE 100-aktier som inte har sänkt sina utdelningar 2020

Blue-Chip aktier