2020 var ett exceptionellt år där pandemin hade accelererat digitaliseringstrender när människor arbetade hemifrån och omfamnade onlineshopping. Tillsammans med antagandet av ny teknik som 5G, artificiell intelligens och Internet of Things upplevde vi en ökning av data- och datorkapacitet.

Som ett resultat är det föga förvånande att efterfrågan på datacenterinfrastruktur har ökat runt om i världen. Keppel DC REIT (SGX:AJBU), ett renodlat datacenter REIT med över 19 datacenter globalt, är en av de största vinnarna från pandemin, med en 60 % ökning av aktiekursen sedan den låg.

Snabbspola framåt till 2021, Keppel DC REIT-aktiekursen är nu på nedåtgående trend trots att de levererar fantastiska ekonomiska resultat.

Med så ljusa utsikter, varför är aktiekursen nere?

Som investerare rekommenderas det inte att spekulera varför en aktiekurs sjunker eftersom det är svårt att fastställa den faktiska orsaken.

Men att hitta möjliga orsaker till ett fall i aktiekursen kan hjälpa oss i vårt beslutsfattande.

Till exempel, om det är ett fall på grund av dålig förvaltning kan det betyda att företagets fundamentala har blivit sura och bör trimmas bort från våra innehav. Men om nedgången beror på investerares sentiment som "brist på intresse" eller rädsla, skulle det vara ett bättre val att behålla aktien när vi väntar på återhämtning.

Med det, här är fem möjliga skäl till varför Keppel DC REIT:s aktiekurs är på nedåtgående trend.

Under Covid 19-pandemin har många "stay home"-aktier gått bra. Företag som Zoom, Google och SEA har presterat extraordinärt när det gäller intäktstillväxt. Likaså har datacenter som stödjer tillväxten av denna "stay home"-aktie klarat sig bra när efterfrågan på dess infrastrukturer ökar.

Många investerare såg en sådan möjlighet mitt i pandemin och var mycket optimistiska av Keppel DC Reit, som drev upp sin aktiekurs.

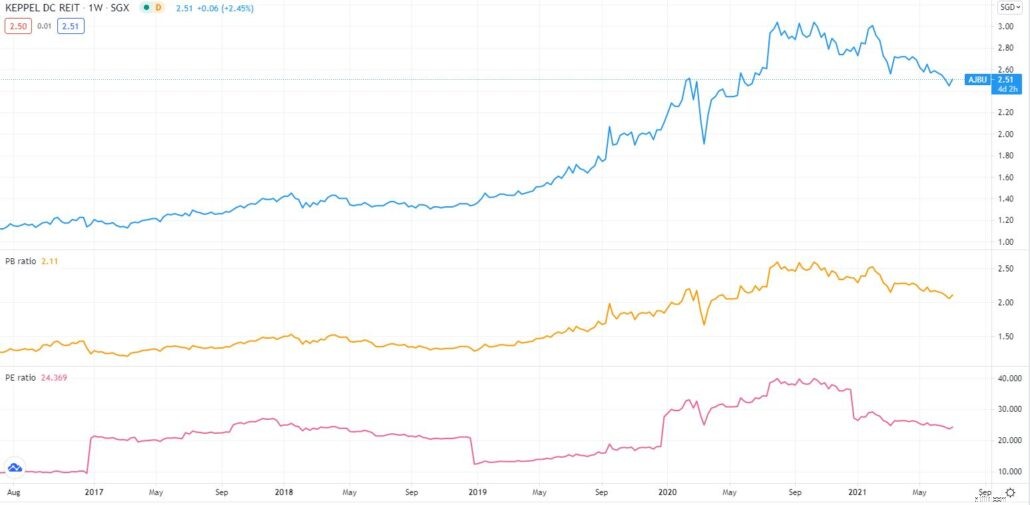

Källa:TradingView

I allmänhet anses det vara sunt för ett företags aktiekurs att stiga i samklang med dess resultat och tillgångsvärde. Men för Keppel DC Reit hade aktiekursen stigit betydligt snabbare än dess bokförda värde och tillgångsvärde . Som ett resultat har dess PB-kvot (orange) och PE-kvot (Rosa) ökat över sina historiska medelvärden, vilket tyder på att den har blivit övervärderad.

Nu när aktiekursen har fallit med 18 % har dess nuvarande PB på 2,11 och PE på 24,369 återgått till sina historiska genomsnitt , vilket indikerar att aktiekursen för Keppel DC Reit helt enkelt har återgått till medelvärdet.

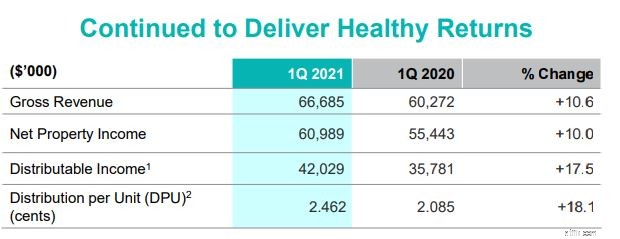

Om vi tittar noga sammanfaller veckan då Keppel DC REITs aktiekurs föll med bolagets resultat för första kvartalet 2021. Detta kan tyda på att det senaste resultatet inte var så bra som förväntat.

Bli inte lurad; Keppel DC REIT presterade utmärkt under första kvartalet 2021. För första kvartalet 2021 uppnådde man 42 miljoner USD i utdelningsbar inkomst*, en ökning med 17,5 % från år till år .

På samma sätt har dess Distribution Per Unit (DPU)* stigit 18,1 % till 2,462 cent från år till år .

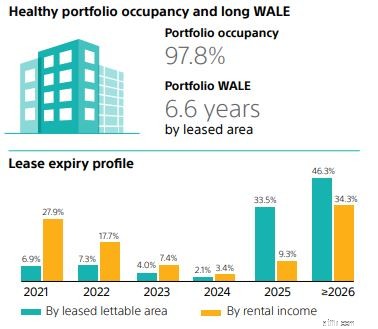

Med en lång giltighetstid på 6,6 år (Weight Average Lease Expiry, WALE) har portföljens beläggning förblivit motståndskraftig på 97,8 %.

* Utdelningsbar inkomst inkluderar kapitalreserver. Keppel DC REIT deklarerar utdelningar på halvårsbasis. Ingen utdelning har deklarerats för kvartalet som slutade 31 mars 2021.

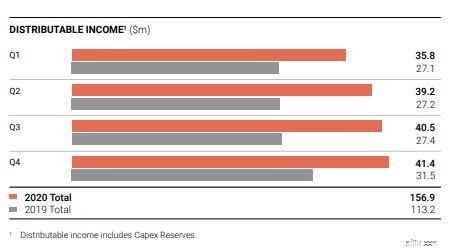

Men om du jämför det här resultatet med resultatet för FY2020 kommer det att berätta en annan historia

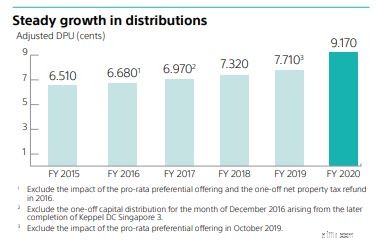

Under FY2020 noterade Keppel DC REITs intäkter 38,6 % tillväxt i utdelningsbar inkomst till 156,9 miljoner USD och DPU-ökning på 20,5 % till 9,17 cent. Denna tillväxt är mycket högre än tillväxten under första kvartalet 2021, vilket betyder att Keppel REIT-tillväxten har avtagit.

Medan dess beläggning fortfarande är hög på 97,8 %, har dess WALE sett en liten minskning från 6,8 år till 6,6 år .

Om vi lägger till dessa mätvärden kan vi dra slutsatsen att resultatet för Keppel DC REIT Q1 2021 inte har motsvarat investerarnas förväntningar.

Efter två månader utan rörelse i aktiekursen började Keppel DC REIT sjunka mer den 28 april. Intressant nog sammanföll detta med tillkännagivandet om utvidgningen av Keppel DC REIT:s investeringsmandat.

Med detta tillkännagivande skulle Keppel DC REIT inte längre vara ett rent Data REIT-spel eftersom det nu kommer att inkludera fastigheter och tillgångar inom sektorn för digitala anslutningar. Keppel DC REIT:s officiella skäl var att denna utvidgning av mandat skulle göra det möjligt för Keppel DC REIT att fortsätta att investera i tillgångar med stabila kassaflöden, attraktiv avkastning och ökande avkastning .

Icke desto mindre ifrågasätter jag det primära syftet med denna expansion eftersom Keppel DC tillsammans med detta tillkännagivande gjorde ytterligare ett tillkännagivande om en föreslagen investering i M1-nättillgång (mer om det senare). Så utökade Keppel DC REIT sitt mandat för att passa in M1 i sin portfölj, eller var det tvärtom?

Jag är inte säker, men för din information är M1 ett dotterbolag till Keppel Corporation. Likaså kan Keppel DC REIT länkas hela vägen tillbaka till Keppel Corporation.

Ja, Keppel DC REIT har behållit sin investering i M1 på 2,6 % av sin totala portfölj och har indikerat att sådana infrastrukturinvesteringar osannolikt kommer att överstiga 10 % av dess tillgång . Men med denna utvidgning av mandat upphörde Keppel DC REIT att vara ett rent REIT-spel och bör därför inte handlas till en så hög premie som sektorn vanligtvis ligger på . Ett fall i aktiekursen kan vara en signal om ett sådant sentiment på marknaden.

Med tillkännagivandet av dess utvidgning av investeringsmandatet har Keppel DC REIT undertecknat ett icke-bindande term sheet med Keppel DC REIT om den föreslagna investeringen i M1-nättillgång .

Så här kommer det att fungera:

Denna affär kommer säkerligen att gynna M1 eftersom det skulle frigöra dess kapital. Detsamma kan dock inte sägas om Keppel DC REIT eftersom Jag ser inte mycket synergier mellan detta och dess nuvarande portfölj av datacenter.

På den ljusa sidan förväntas Keppel DC REIT få en fast avkastning på 11 miljoner dollar per år under de kommande 15 åren. Enligt DBS analys skulle det ge en intern avkastning på 9,3 % över 15 år och även en möjlig ökning av Keppel DC REIT Dividend per unit (DPU) med 4 % till 5,2 %.

Trots det kanske investerare inte köper det. Efter att ha sett hur Singtel går dåligt är jag säker på att många tvivlar på M1 också.

Ändå är denna föreslagna investering fortfarande i ett tidigt skede och är föremål för myndighetsgodkännanden och kan till och med kräva en extra bolagsstämma för att söka aktieägarnas godkännande.

Datacenter förbrukar mycket energi, och när efterfrågan på denna infrastruktur växer kan utsläppsproblem uppstå förr eller senare. I själva verket uppskattar Internationella energibyrån att datacenter förbrukar cirka 1 % av den globala elektriciteten.

I Singapore är det här mycket värst. Datacenter i Singapore använde 7 % av den totala elen 2020 , vilket är en betydande mängd med tanke på våra nuvarande strömbegränsningar. Som ett resultat av detta har regeringen tillfälligt stoppat byggandet av nya datacenter för att ta itu med problemet innan det går över styr.

Ja, datacenter kommer att gynnas på kort sikt på grund av stopp, eftersom det har ökat hyresintäkterna orsakade av bristen . Det skulle dock kväva all organisk tillväxt för Keppel DC REIT på lång sikt , vars största innehav fortfarande är Singapore.

Jag tror att Keppel vill fortsätta att investera i datacenter i Singapore eftersom stadsstaten förblir ett tilltalande datacenternav i regionen, med ett robust undervattenskabelnät och låg risk för naturkatastrofer. Som ett resultat kan denna paus stoppa all tillväxt den eftersträvar.

Detta kan vara en av anledningarna till aktiens senaste nedgång.

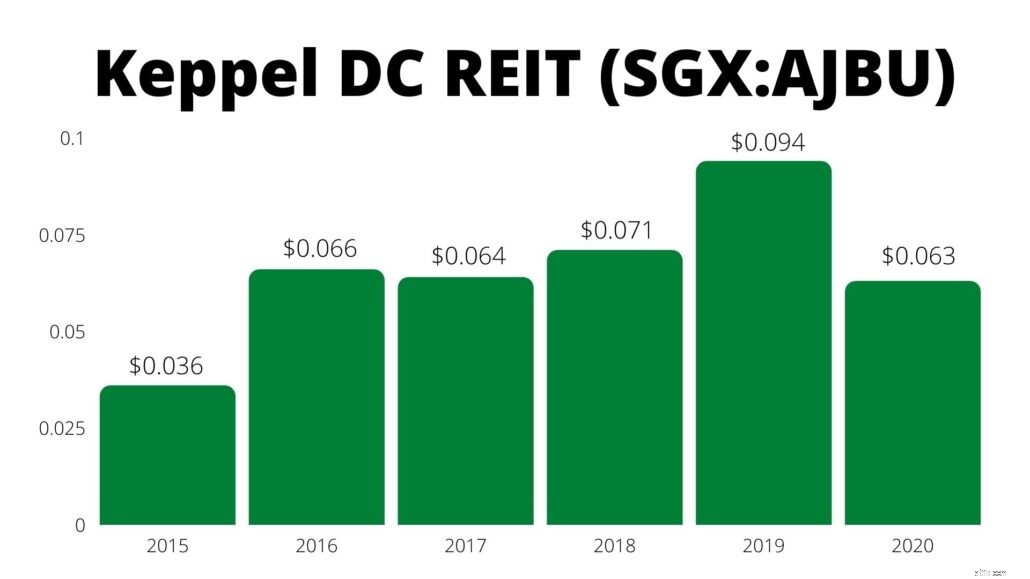

Sedan Keppel DC REIT noterades den 12 december 2014 har det gett utdelning:

Dess direktavkastning har inte varit stabil, men det är att vänta med tanke på att det är en ung REIT och har fått hantera den nya affärsvärlden efter Covid.

| År | Dividendutbetalning (SGD) | Dividendavkastning |

|---|---|---|

| 2020 | 0,063 USD | 2,67 % |

| 2019 | 0,094 USD | 3,95 % |

| 2018 | 0,071 USD | 3 % |

| 2017 | 0,064 USD | 2,71 % |

| 2016 | 0,066 USD | 2,79 % |

| 2015 | 0,036 USD | 1,5 % |

För att sammanfatta det är ovanstående fem potentiella orsaker till att Keppel DC REIT har fallit under de senaste månaderna. Naturligtvis kan vi inte vara 100 % säkra på vad som är den verkliga orsaken, men jag hoppas att du har en bättre förståelse för Keppel DC REIT:s elände.

Bör du fortsätta att investera i Keppel DC REIT?

Upp till dags dato har Keppel DC REIT DPU växt konsekvent och den har en hög räntetäckning på 13,1x. Tillsammans med en sund portföljbeläggning och en lång WALE tror jag att detta är en utmärkt REIT att äga.

Även utan pandemin tror jag att digitaliseringstrenden är här för att stanna, och Keppel DC REIT skulle i slutändan dra nytta av den. Till sitt nuvarande pris skulle jag säga att det är rimligt prissatt, och investerare kan överväga att starta en initial position om de gillar aktien och inte avskräcks av de fem skälen ovan.

Men innan du gör något, fråga dig själv, finns det bättre investeringsmöjligheter där ute?

Det finns så många datacenterspelare som Ascendas REIT och Mapletree Industrial Trust som alla har vuxit enormt tack vare pandemin.

Dessutom kan vi snart ha ytterligare ett datacenter REIT från Digital Realty (NYSE:DLR) eftersom det överväger en börsnotering i Singapore. Att vara ett globalt varumärke med över 290 datacenter i sin Texas-baserade portfölj, kommer denna "nykomling" att vara en bättre satsning på datacenter?

Du måste bestämma vilket som är bäst för dig framåt!

Eller, om du föredrar en strategi som kommer att förtydliga dina investeringsbeslut, delar Chris hur han gick i pension på sin utdelningsportfölj. Du kan lära dig mer här.

Varför jag älskar livränta, och det borde du också göra

Vad är APR – och varför borde du bry dig?

7 skäl till varför du inte bör starta ett företag

10 skäl till varför du bör starta en SIP

Vad är aktieåterköp och varför du bör fira det?

GFC 086:3 skäl till varför du aldrig bör köpa en livränta och ….

11 naturliga sätt att öka ditt D-vitamin - och varför du borde

3 pengatabun...och varför du ska bryta dem