På fredagseftermiddagen den 23 juli 2021 började hundratals kinesiska utbildningsleverantörers aktier falla när en obekräftad kopia av ett policydokument började cirkulera online.

Dagen då tillkännagivandet gjordes fick dessa populära utbildningsaktier stryk:

Dessa nya regler som syftar till att lätta på trycket på elever, föräldrar och lärare i Kinas konkurrensutsatta utbildningssystem är ett stort bakslag för utbildningsinstitutioner. Domen kommer att förändra branschen på djupet.

Vissa av oss kan ha positioner i dessa aktier, jag delar mina tankar om hur vi ska hantera våra utbildningsaktier eller till och med kinesiska aktier i allmänhet framöver.

Den kinesiska regeringens senaste drag är en av de viktigaste reformerna inom utbildningsbranschen för att lätta bördan av läxor och efterskoleträning för eleverna.

Här är domarna som meddelats:

Sammantaget är den nya förordningen den rätta riktningen att ta, vilket kommer att hjälpa elever och föräldrar att minska stressen. Ändå är det ett bakslag för dessa utbildningsinstitutioner.

Dessa domar har effektivt utplånat företagets vinst och eventuella framtida expansioner.

Innan vi frågar om det finns något värde kvar i dessa utbildningsbestånd måste vi fråga oss själva, varför kom det till detta?

Utbildningsbranschen gick så bra och Kina fortsätter att producera akademiker som anses vara en av de smartaste i världen.

Jo, det beror på att hela utbildningsmiljön hade blivit för konkurrenskraftig .

I Kina måste studenterna göra ett årligt nationellt inträdesprov för högskola, alias Gao Kao. Deras Gao Kao-resultat avgör om de får komma in på det universitet de väljer.

Dessa prov hjälper till att jämna ut villkoren mellan de rika och de fattiga. Men det har också resulterat i oavsiktliga konsekvenser som inkluderar en mycket konkurrenskraftig och ohälsosam studiemiljö för studenter i Kina. Det har förekommit rapporter om att elever har fått IV-infusioner under studierna, skenbart för att underlätta koncentration och fokus. Och av tjejer som fått p-piller för att skjuta upp mens till efter provet.

Genom att dra fördel av viljan att göra bra ifrån sig och rädslan för att misslyckas, blomstrade den privata utbildningsbranschen. Det har blivit en mångmiljardindustri i Kina.

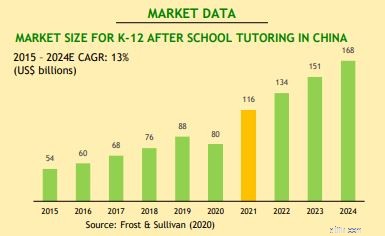

Det totala antalet studentinskrivningar i grund- och gymnasium efter skolundervisning ökade till 325,3 miljoner under 2019 . Förra året fanns det också mer än 10 miljarder USD i riskkapital hälls i detta utrymme för att utveckla utbildningsresurser från appar till edtech-plattformar.

Att öka behovet av undervisning har blivit ett bekymmer för Kina. I kampen mot sjunkande födelsetal blir de ökande kostnaderna för att uppfostra ett barn en nyckelfaktor.

Även om regeringen har övergett sin ettbarnspolitik avskräcks många familjer från att skaffa fler barn på grund av den extra ekonomiska bördan. Eftersom befolkningsproblemet var en högsta prioritet hade regeringen inget annat val än att göra en så hård strid.

Det behöver inte sägas att när rapporten kom ut fanns det mycket rädsla på marknaden. Kinesiska utbildningsaktier kraschade och fick också ned den totala kinesiska marknaden.

Frågan är nu, är detta ett utmärkt tillfälle att köpa dippen? Dessutom, om du hade dessa aktier i din portfölj, vad ska du göra nu?

Låt oss använda New Oriental (NYSE:EDU), den största privata utbildningsleverantören i Kina, som exempel.

New Oriental grundades 1993 och från och med 2020 hade det cirka 64,9 miljoner studentinskrivningar . Det har för närvarande 1 625 lärcentra, 118 skolor, 11 bokhandlar och tillgång till ett statligt nätverk av online- och offlinebokhandlar via 131 tredjepartsdistributörer, samt över 48 300 lärare i 104 städer.

Inom ramen för sin verksamhet erbjuder det ett brett utbud av utbildningsprogram och tjänster som består av handledning efter skolan efter skolan, provförberedelser, språkträning för vuxna, förskoleutbildning, grund- och gymnasieutbildning, utbildningsmaterial och distribution, online utbildning och andra tjänster.

Som framgår av diagrammet nedan har det gått mycket bra under de senaste 6 åren på grund av denna konkurrensutsatta miljö.

Vi kan dela upp New Orientals verksamhet i två:

Utbildningsprogrammen och tjänsterna består av K-12 AST*, provförberedande och andra kurser, förskoleutbildning, grundskole- och gymnasieutbildning samt onlineutbildning. Medan dess böcker och andra tjänster i första hand består av försäljning av utbildningsmaterial, försäljning av böcker, konsulttjänster till studenter angående utlandsstudier och studieresor.

*K-12 AST hänvisar till New Oriental Primary and Secondary School All Subjects Program, som för närvarande täcker alla akademiskaemiska ämnen för dagis- och grundskolebarn, samt mellan- och gymnasieelever

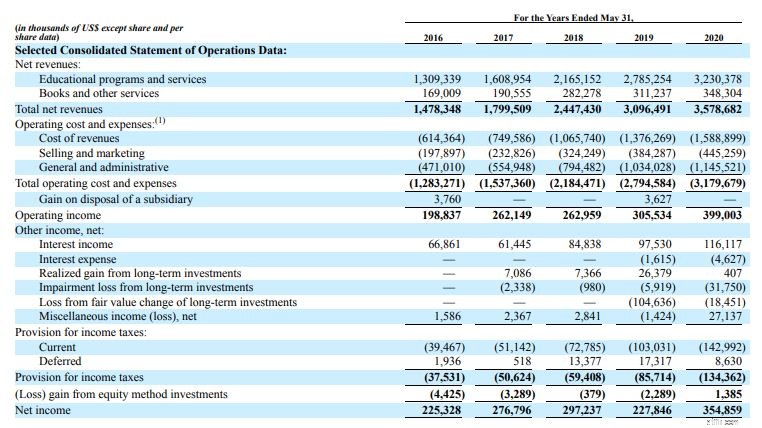

Under de senaste tre åren uppgick nettointäkterna till 2 477,4 miljoner USD (2018), 3 096,5 miljoner USD (2019) och 3 578,7 miljoner USD (2020).

Låt oss anta det värsta scenariot där hela K-12 AST, testförberedelser och andra kurser tas bort från ekvationerna. Detta är en delmängd av dess utbildningsprogram och tjänster och är den som påverkas mest av domen.

Som förväntat, New Orientals nettointäkter från dess K-12 AST, testförberedelser och andra kurser stod för en majoritet av sina intäkter på 82,7 %, 84,2 % och 85,0 % , för räkenskapsåren 2018, 2019 respektive 2020.

Om New Oriental tappade intäkter från hela det här segmentet skulle koncernen ha inbringat cirka 537 miljoner USD i nettointäkter 2020. Tillsammans med ett börsvärde på 3,3 miljarder USD är New Orientals förhållande mellan pris och försäljning cirka 5,58 stark> , vilket verkar relativt lågt.

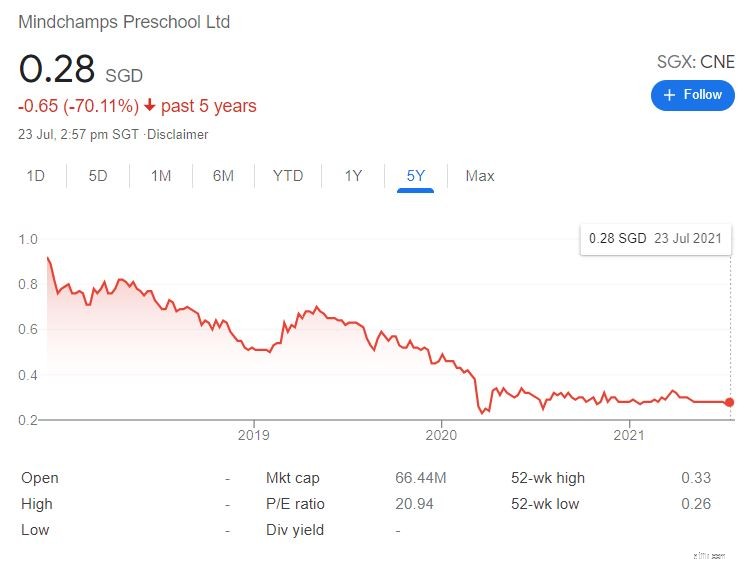

Även om det inte är en jämförelse mellan äpple och äpple, har Mindcamp, en leverantör av anrikning inom tidig utbildning i Singapore, ett pris till försäljning på 21,34 (EPS på 0,01312 USD och handlas för 0,28 USD), vilket kan tyda på att New Oriental verkar överdrivet sålt.

Så vad ska du göra nu?

Om du inte har en position i dessa utbildningsaktier , jag rekommenderar att du undviker den här branschen nu när det grundläggande har förändrats drastiskt i och med den nya domen. Undervisningsbranschen kommer inte att vara sig lik längre.

För de som fortfarande håller, det finns 2 sätt du kan spela detta på :

Om du tror att det finns fler nackdelar rekommenderar jag att du bara minskar dina förluster och lär dig av den här sagan . Alternativt, om du tror att den nuvarande rädslan är ur proportion och att dina aktier är alltför sålda, kan du överväga att hålla kvar ett tag till och vänta på en liten återhämtning . Observera att sökordet här är lätt eftersom vi inte bör förvänta oss att utbildningsbeståndet återhämtar sig till sin storhetstid.

Utbildningsbranschen gick bra före detta tillkännagivande. Även om jag inte investerade i någon av aktierna ovan, kunde jag mycket väl se en stark investeringsuppsats. Om man tittar på hur snabbt intäkterna växte år för år är det inte konstigt varför investerare valde att investera i dessa aktier.

Nu, detta får oss att fråga oss om detta är vad investerare bör förvänta sig när de investerar i Kina? Är oförutsägbarhet spelet för kinesiska aktieinvesteringar?

Tja, ja och nej.

Ja, det kan vara oförutsägbart när det gäller vad den kinesiska regeringen kommer att göra härnäst . Kina skiljer sig från Singapore som är stolt över att vara en plats för stabilitet där företag kan förutsäga vad som kommer att hända 5 till 10 år framåt. I Kina kan en drastisk reglering dyka upp över en natt som förändrar en hel industri.

Icke desto mindre kan vi också se Kina som förutsägbart eftersom vad det har gjort de senaste månaderna har varit i linje med partiets syn på att Kina går framåt . Den kinesiska regeringen slog inte ner dessa industrier för att göra det. Istället gjorde man det så att alla i Kina har det bättre.

Så framåt, om du vill investera säkert i kinesiska aktier, måste du förstå hur Kina tänker.

Med tanke på framtiden för kinesiska aktier kanske du vill tänka på följande.

Till sist skulle jag vilja avsluta med att säga att Kina fortfarande erbjuder stora möjligheter för investerare. Men framöver måste investerare förstå regleringsrisken och diversifiera.

Det finns inget att säga när detta kommer att vara över, men vi kommer att se slutet av tunneln en dag, som med tidigare marknadskrascher.

Värde vs. Tillväxtaktier -- Vilka kommer att hamna på topp?

10 aktier som kan festa eller falla på Kinahandel

Följet att investera i kinesiska aktier

7 Biotech-aktier Wall Street säger att de kommer att fördubblas eller mer

5 tekniska aktier som fyndjägare kommer att älska

Bästa utbildningsaktier i Indien 2022!

Bör investerare lita på Kina igen efter att aktier som TAL Education kraschat?

Vad gör dig rik:aktier eller fonder?