Alibaba publicerade nyligen sin kvartalsrapport. Som investerare måste du vara nyfiken på dess resultat och hur tillslaget har påverkat dess resultat. Med det, låt oss ta en titt på dess rapport och se hur Alibaba har klarat sig inför regeringens tillslag mot matleverans, privat handledning, spel och andra industrier.

För en sammanfattning, kolla in min tidigare artikel för en sammanfattning av Alibabas verksamhet, där jag bröt ner företagets verksamhet och gav min åsikt om dess värdering.

En kort genomgång av Alibabas verksamhet från föregående artikel:

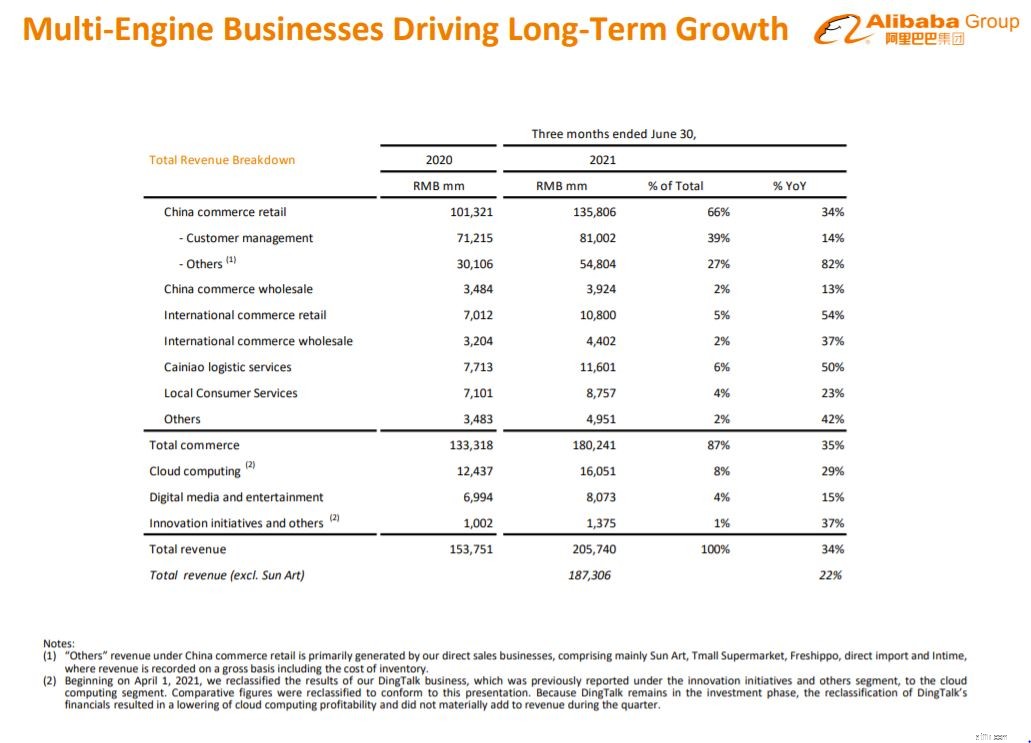

Totalt utgör Alibabas kärnhandelsverksamhet 87 % av företagets totala intäkter från sitt utbud av underföretag som Taobao, Tmall, AliExpress, Lazada, Cainiao och många fler.

Förutom e-handel har Alibaba investerat mycket i sin Cloud Computing företag. Från och med räkenskapsåret 2021 gör dess molnberäkningssegment 8 % av företagets totala intäkter .

De återstående 5 % kommer från:

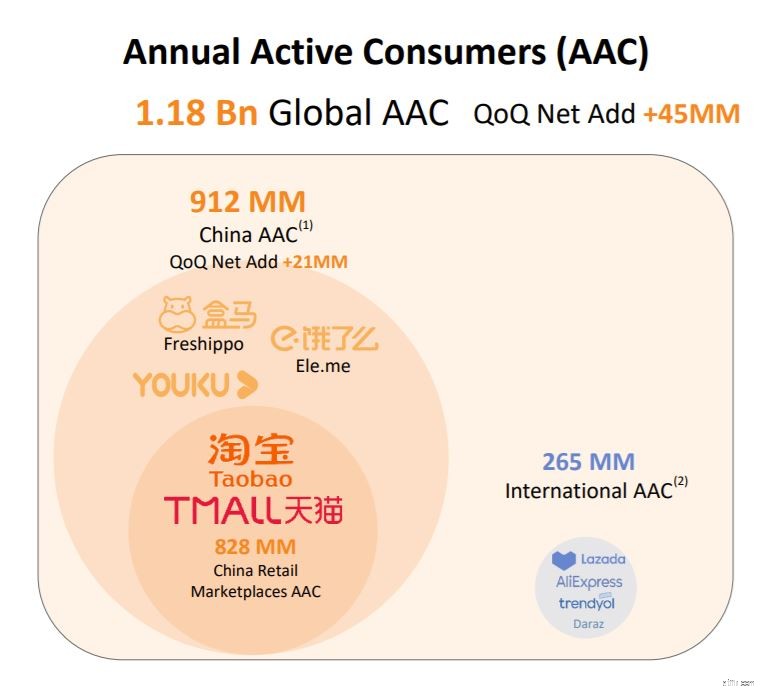

För det senaste kvartalet nådde globala årliga aktiva konsumenter i dess ekosystem 1,18 miljarder , vilket är en ökning med 45 miljoner jämfört med föregående kvartal.

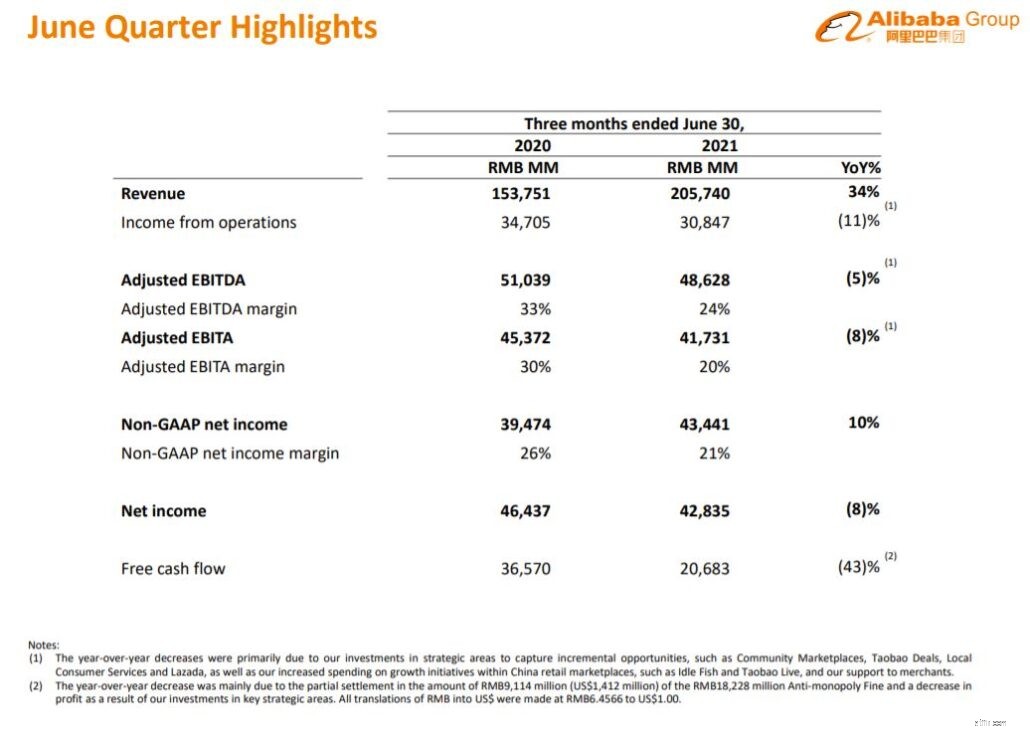

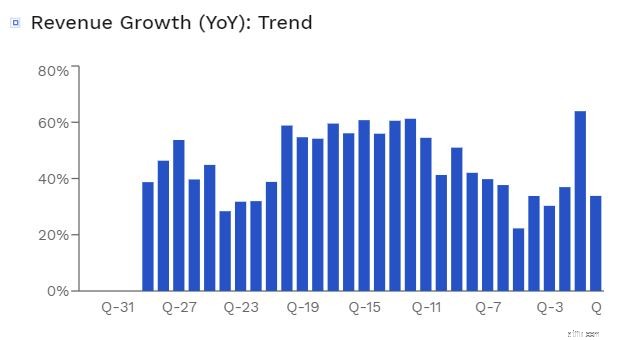

Med det ökade Alibabas intäkter med 34 % från år till år , och når 205 740 miljoner RMB (31 865 miljoner USD).

Även utan konsolideringen av Sun Art, intäkterna skulle ha ökat med 22% år över år till 187 306 miljoner RMB (29 010 miljoner USD).

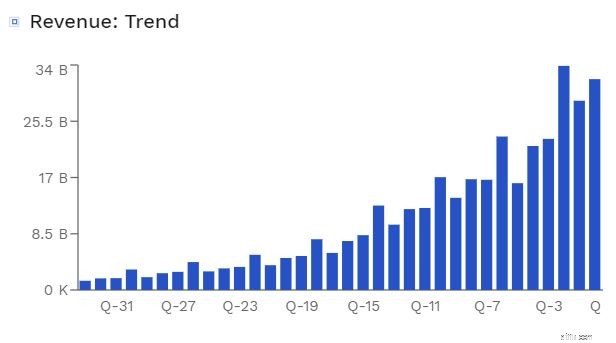

Vi kan se från grafen att Alibabas tillväxt inte har avtagit , vilket indikerar att det fortfarande finns utrymme för företaget att växa.

Även om Alibabas översta linje har presterat imponerande, verkar den nedersta raden ge en annan bild . rörelseintäkterna minskade med 11 % från föregående år, 30 847 miljoner RMB (4 778 miljoner USD).

Denna minskning berodde främst på företagets ökade utgifter för tillväxtinitiativ på sina kinesiska detaljhandelsmarknader, såsom Idle Fish, samt ökade utgifter på strategiska områden , som Community Marketplaces, Taobao-erbjudanden, lokala konsumenttjänster och Lazada.

Om du tittar på infografiken nedan verkar Alibabas investeringar löna sig , med de flesta av dessa företag som visar en imponerande tillväxt.

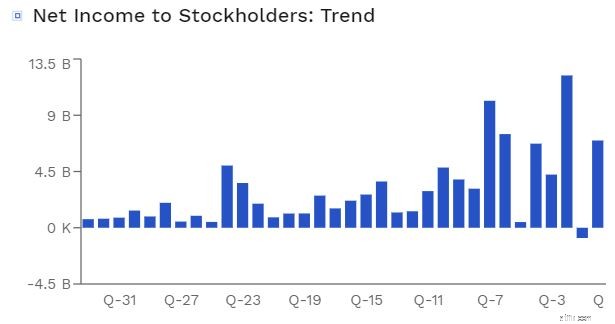

Hur är det med Alibabas nettoinkomst?

Det är samma historia som företagets rörelseresultat. Det här kvartalets nettovinst hänförlig till vanliga aktieägare var 45 141 miljoner RMB (6 991 miljoner USD), en avsevärd förbättring jämfört med föregående kvartal , men bara för att Alibaba drabbades av rejäla böter den sista kvarten.

Faktum är att när man jämför Alibabas nettovinst för det första kvartalet 2022 med kvartalet före påföljderna, kan den nuvarande vinsten tyckas vara under pari . Icke desto mindre tycker jag att det är ett fantastiskt resultat, särskilt med tillslaget.

Källa:Finbox

Alibabas rörelsemarginal har sjunkit med 11 % , enligt dess ekonomi. Företaget tillskriver detta till sina strategiska investeringar, tillväxtplaner och stöd till sina handlare under Covid. Även om detta kan vara fallet tror jag att nedslaget mot Alibabas antimonopolistiska beteende kan ha spelat en roll eftersom Alibaba inte längre kunde "tvinga" sina handlare att sälja exklusivt på sin plattform.

Med det sagt är en rörelsemarginal på 15 % fortfarande sund . Som en jämförelse har Amazon för närvarande en rörelsemarginal på 6,68 % som visas nedan.

Källa:Macrotrends

Nu när vi har sett den större bilden, låt oss titta på varje segment individuellt för att se hur det fortskrider.

Totalt sett växer Alibabas e-handelsverksamhet bra, med en ökning på 35 % jämfört med föregående år.

Kinas detaljhandelsmarknader hade över 939 miljoner aktiva mobilanvändare varje månad, en ökning med 14 miljoner från föregående kvartal. Det har också lyckats utöka sitt inflytande till mindre utvecklade områden.

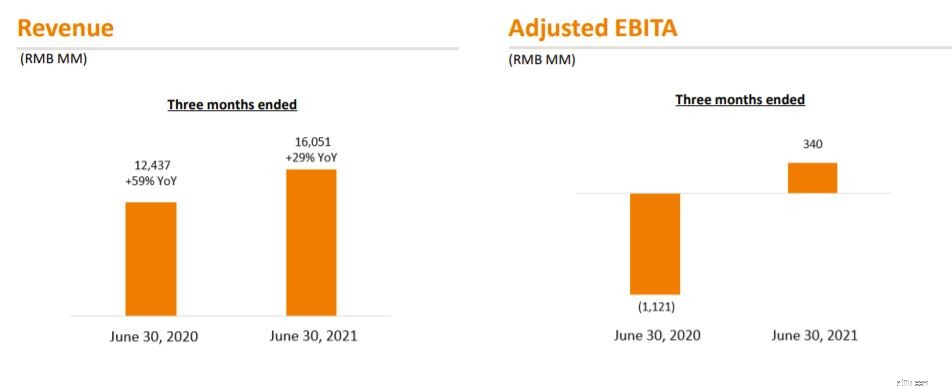

Alibabas molnintäkter ökade med 29 % från år till år till 16 051 miljoner RMB (2 486 miljoner USD) under juni 2021-kvartalet, på grund av solid intäktsökning från kunder inom internet, finansiella tjänster och detaljhandeln.

Jämfört med föregående kvartal (med en ökning på 59 % jämfört med föregående år), verkar Alibabas nuvarande tillväxt på 29 % inte lika spektakulär . Den långsammare kvartalsvisa intäktstillväxten berodde främst på en intäktsminskning från dess främsta cloud computing-kund i internetbranschen, som har lagt ner sina utländska molntjänster.

Detta verkar inte vara ett betydande problem för tillfället, eftersom orsaken till avbrottet inte är relaterat till sämre programvara. Men framöver bör vi ha detta i åtanke och observera dess tillväxt i detta segment.

Intäkterna från segmentet digitala medier och underhållning ökade med 15 % totalt 8 073 miljoner RMB (1 250 miljoner USD), jämfört med 6 994 miljoner RMB samma kvartal 2020. Detta beror främst på intäkterna från Youku, Alibaba Pictures och andra underhållningsföretag.

Vi kan också se att förlusten inom den digitala medie- och underhållningsbranschen minskar , efter att ha förbättrats från 1 321 miljoner RMB till 419 miljoner RMB (65 miljoner USD). Som ett resultat av de minskade förlusterna för Youku och Alibaba Pictures har dess EBITA-marginal förbättrats till minus 5 % från minus 19 %.

Slutligen stegYoukus dagliga genomsnittliga prenumerantbas med 17 %

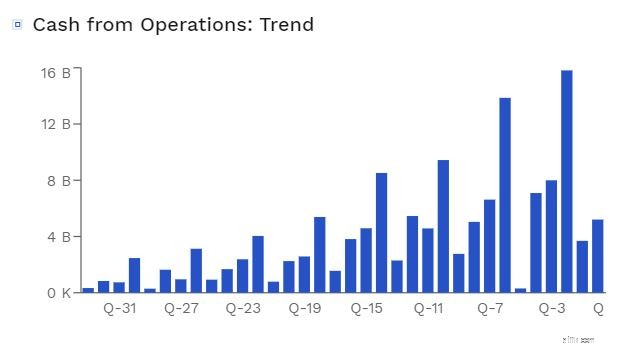

Den operativa verksamheten genererade 33 603 miljoner RMB (5 204 miljoner USD) i nettokassa.

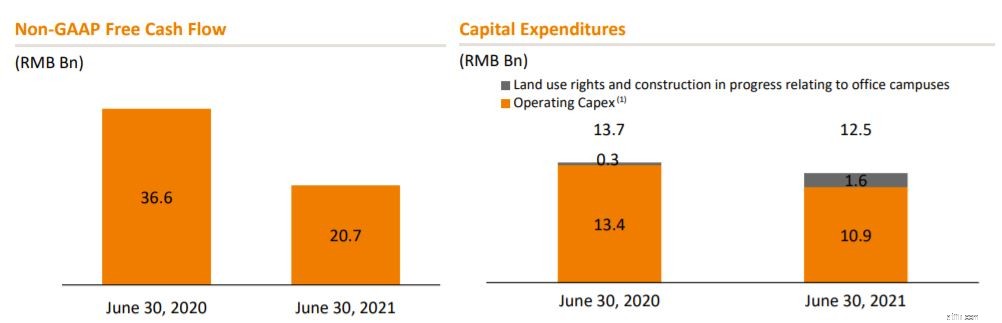

Icke-GAAP fritt kassaflöde var 20 683 miljoner RMB (3 203 miljoner USD), en minskning från 36 570 miljoner RMB under samma kvartal 2020, främst på grund av en partiell reglering av böterna på 18 228 miljoner RMB till ett belopp av 9 114 miljoner RMB (1 412 miljoner USD) och en minskning av vinsten på grund av dess investeringar i viktiga strategiska områden.

Källa:Finbox

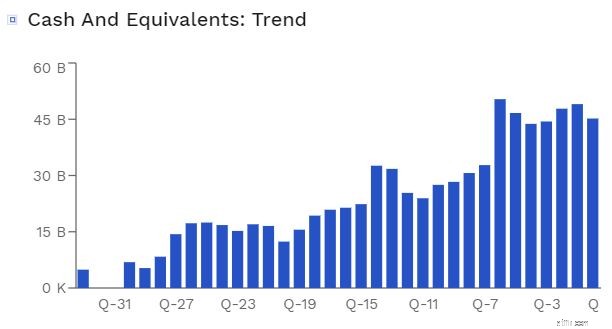

Kassa, likvida medel och kortfristiga investeringar uppgick till 470 824 miljoner RMB (72 921 miljoner USD) den 30 juni 2021, jämfört med 473 638 miljoner RMB den 31 mars 2021.

Vid det här laget tror jag att Alibaba är i bra form och bör inte möta några ekonomiska eller förvärvsproblem inom en snar framtid.

Källa:Finbox

Alibaba hade återköpt aktier för cirka 3,7 miljarder USD i april 2021.

De angav också i sina resultatrapporter att de kommer att öka sitt aktieåterköpsprogram från 10 miljarder USD till 15 miljarder USD , som kommer att bli företagets mest omfattande återköpsprogram någonsin.

Detta bör lugna investerare och samtidigt visa företagets förtroende för dess långsiktiga tillväxtutsikter.

Alibabas aktiekurs förblev relativt oförändrad från föregående dag efter tillkännagivandet. Detta beror med största sannolikhet på det nuvarande negativa sentimentet på den kinesiska aktiemarknaden. Med det i åtanke, är det dags att köpa in sig på Alibaba?

För investerare är Alibabas senaste vinstmeddelande snarare lugnande än spektakulärt . Denna rapport ger förtroende för att tillslaget inte hade någon inverkan på företagets kärnverksamhet. Men i termer av ökad tillväxttakt var det inte riktigt lika imponerande. Ändå är Alibabas tillväxttakt för det senaste kvartalet fortfarande extremt bra, vilket tyder på att företaget fortfarande växer.

När jag läser resultatrapporten vill jag också påpeka att jag kunde se ledande befattningshavare börja inse den kinesiska regeringens inflytande . I hela kontot kan du se Alibeba göra vad den kinesiska regeringen skulle vilja att de skulle göra , som att uppmärksamma datasäkerhet genom att utföra kontroller av försäljningsefterlevnad och betona hur dessa policyer skulle stödja den långsiktiga tillväxten av internetverksamheten. Självförvandling är att föredra framför påtvingad förändring.

När det gäller värdering kan vi jämföra det med dess motsvarigheter. Till sitt nuvarande pris erbjuder Alibaba ett bättre erbjudande.

Om man tittar på diagrammet är dess tillväxttakt densamma om inte bättre än Amazon medan du handlar till en billigare värdering . Detta är förståeligt på grund av risken för den kinesiska regulatorn, men skillnaden är helt enkelt för stor. Som jämförelse är Amazon PE-kvoten 57,7x med en tillväxt på 37,8 %, medan Alibaba nästan halveras till 23,9x med en tillväxt på 40,2 %.

Med det känner jag att Alibaba är mycket undervärderat till sitt nuvarande pris och erbjuder en stor risk för belöning för investerare.

Avslöjande:Författaren har positioner i Alibaba

p.s. klicka här för att läsa fler artiklar om kinesiska aktier

6 aktier att köpa och hålla för alltid

RBC Capital:5 tekniska aktier att köpa före vinst

5 fyndutdelningsaktier att köpa nu

5 billiga "Diamond in the Rough"-aktier att köpa

11 bästa aktier att köpa för ett covid-19-vaccin Pop

Bästa köp-rubriker Upptagen vecka med intäkter från detaljhandeln

Prisvärda hus | Det är vackert! Men kan du fortfarande äta?

20 saker du fortfarande kan köpa för en dollar