Halvledare är fortfarande en bristvara över hela världen. Många företag, inklusive Apple, har sagt att deras prognos för vinst kommer sannolikt att sänkas på grund av den fortsatta spånbristen.

Världen idag drivs i stort sett av halvledare. Vi skulle inte kunna fungera utan dem. Därför kommer efterfrågan på halvledare sannolikt att öka och som sådan kan många investerare se den nuvarande bristen som en möjlighet att investera i halvledarföretag och fortsätta deras uppgång.

Med detta sagt omfattar halvledarförsörjningskedjan ett brett spektrum av företag, var och en involverad i olika steg för att producera det slutliga chipet.

Du kanske är bekant med Taiwan Semiconductor Company (TSMC), ett välrenommerat gjuteri inom halvledarindustrin. Men visste du att den inte tillverkar halvledare från början till slut? Istället förlitar man sig på olika partners som Applied Materials (AMAT) för vissa processer.

I den här artikeln ska vi titta på några av företagen som är involverade i varje steg i tillverkningsprocessen , för att ta reda på vilket segment som är bäst och hur du kan investera i halvledarindustrin, om du skulle vilja.

Låt oss först titta på några av deras kinesiska motsvarigheter som kan vara en bra investeringsmöjlighet nu.

Om du läser mitt tidigare inlägg om halvledarbristen, skulle du veta att Kina har länge släpat efter många andra länder när det gäller halvledarteknologi och har historiskt förlitat sig på import för att tillgodose efterfrågan på halvledarchip.

För närvarande kan Kinas största kretstillverkare, Semiconductor Manufacturing International Corporation (SMIC), endast producera 14-nanometer enheter, vilket ligger långt efter sina konkurrenter. Gjuterier som TSMC har redan börjat tillverka 5-nanometerschips (ju mindre, desto bättre) .

Medan Kina kan fortsätta att förlita sig på sin handelspartner har situationen förändrats de senaste åren.

När spänningarna mellan USA och Kina eskalerar har USA infört en rad restriktioner för Kinas stora teknikföretag, vilket kväver deras tillväxt. Många kinesiska IT-företag kan inte få halvledare från amerikanska företag till följd av dessa restriktioner. Samtidigt har kinesiska företag blivit avskurna från sina amerikanska leverantörer och teknologi, som många globala chiptillverkare förlitar sig på för mjukvara och tillverkningsmaskiner.

Eftersom halvledarkretsar är så viktiga för Kina, har restriktionerna uppmuntrat dem att fokusera på att förbättra sina möjligheter inom detta område för att minska deras beroende av andra länder.

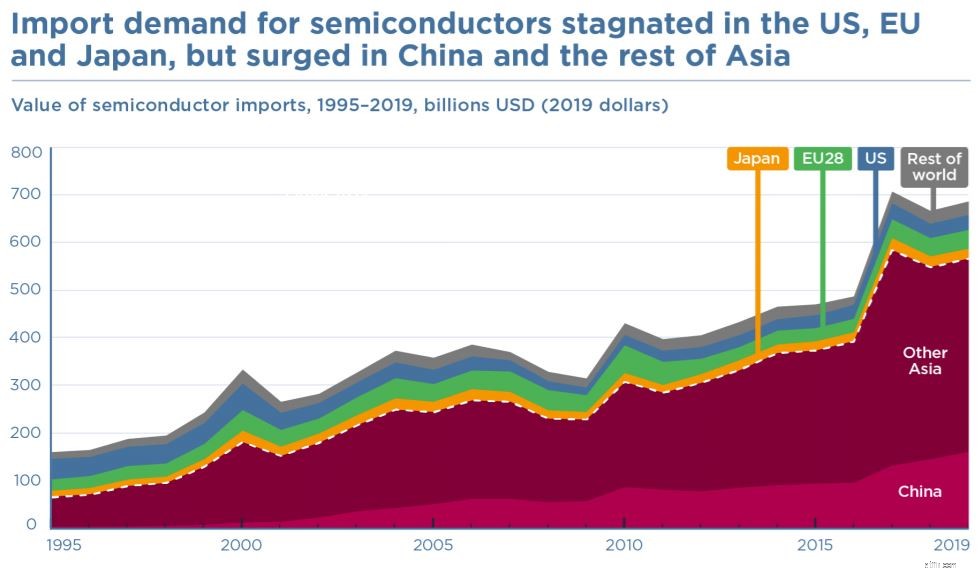

Diagrammet nedan ger oss ett perspektiv på hur viktig denna industri är för Kina. Mellan 1995 och 2019, Kinas andelar av den totala världsimporten av halvledare ökade dramatiskt från 1 % till 23 %.

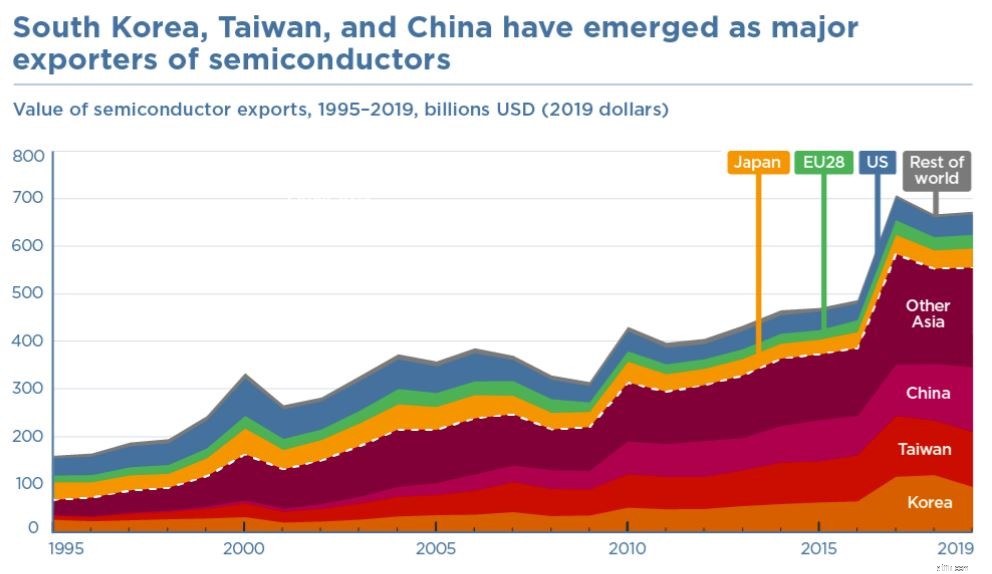

Inte känt för många, Kina är också en stor exportör av halvledare . Från och med 2019 gör dess halvledarexport 20 % av världens halvledarexport . Men vad dessa uppgifter inte avslöjar är skillnaden i halvledarimport och -export från Kina.

Medan Kina importerar banbrytande halvledare för smartphones, telekommunikationsutrustning och andra elektroniska enheter, är de halvledare som exporteras vanligtvis av lägre kvalitet och mer primitiva än sina konkurrenters .

Som ett resultat kan vi se hur viktigt det är för Kina att ha en pålitlig källa till banbrytande halvledare, annars kommer dess ekonomi att lida. Det sura förhållandet med USA hade förvärrat detta, och Kina kan komma närmare självförsörjning.

Kina har betonat sitt långsiktiga mål att vara självförsörjande i produktion av halvledarchip som en del av Made in China 2025-agendan. Kinas 14:e femårsplan, som antogs i mars 2021, betonade på nytt vikten av att omvandla sig själv till ett självförsörjande teknologi- och tillverkningskraftverk.

FoU-investeringar kommer att öka med mer än 7 % per år från 2021 till 2025, och gynnsammare skattepolitik kommer att antas för att hjälpa lokala halvledarföretag.

Allt detta kan resultera i massiv tillväxt för Kinas halvledarindustri , och investerare som är intresserade av att delta i denna boom bör överväga att köpa kinesiska halvledarföretag.

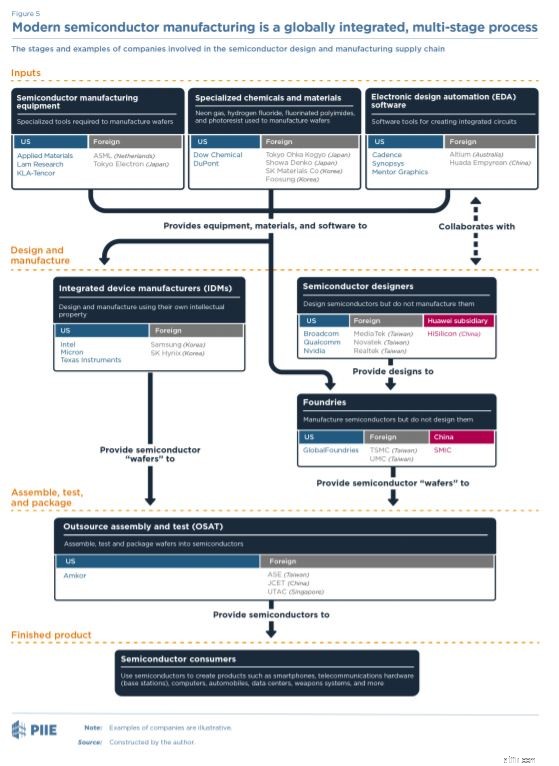

Den moderna globala halvledarindustrin är generellt uppdelad i två modeller.

Den första är en grupp företag som kallas Integrated Device Manufacturers (IDM) som designar, tillverkar och säljer sina egna chips. Intel är ett välkänt exempel. Men den här affärsmodellen kanske inte fungerar lika effektivt som tidigare och kan vara en av anledningarna till att Intel tappar mark till sina konkurrenter. Som ett resultat av detta har Intel deklarerat att de kommer att lägga ut en del av sin tillverkning på fabellösa gjuterier.

Den andra modellen är den fabless gjuterimodellen som företag som Nvidia kör på. De äger eller driver inte sina egna halvledargjuterier. Istället fokuserar de på att designa halvledare och får sin design tillverkad av gjuterier som TSMC och SMIC.

I allmänhet kan hela halvledarprocessen delas upp i olika steg, som visas nedan.

Innan vi börjar producera några halvledare behöver vi råvarorna, maskinerna och även programvaran att tala om för maskinerna vad de ska göra. Dessa är kända som ingångar och kan kategoriseras i tre grupper:

Elektronisk designautomation (EDA)-företag erbjuder sofistikerad programvara och tjänster för att hjälpa till vid design av halvledare.

Dessa EDA-verktyg krävs för att utveckla konkurrenskraftiga avancerade halvledare med miljarder transistorer i ett enda chip.

Dessa företag producerar halvledare som kräver otroligt sofistikerad utrustning.

Applied Materials, Lam Research och KLA-Tencor är baserade i USA och kontrollerar för närvarande mer än 40 % av den globala marknaden.

ASML och Tokyo Eletron står för ytterligare 30 % av marknaden. Denna siffra kan tyckas vara ganska hög, men den kan vara underskattad eftersom olika företag, trots att de skapar tillverkningsutrustning, inte tillverkar samma utrustning.

Till exempel tillverkas litografiutrustning, som kostar mer än 120 miljoner USD per maskin, för närvarande av ASML, som kontrollerar 75 % av den globala marknaden.

Lam Research Corporation (NASDAQ:LRCX)

Lam Research är en ledande tillverkare av halvledarutrustning för halvledarindustrin över hela världen. Tunnfilmsavsättning, plasmaetsning, fotoresistremsa och waferrengöring är några av företagets erbjudanden.

Avancerad mikrotillverkningsutrustning (SHA:688012)

Advanced Microfabrication Equipment (AMEC) är ett globalt företag för utrustning för halvledarmikrotillverkning med huvudkontor i Kina. AMEC är specialiserat på utrustning för att utveckla och tillverka mikro- och nanoskala VLSI, med fokus på kemisk ångavsättning och plasmaetsning. Företagets primära marknader är Kina och Taiwan.

Halvledarkretsar kräver ett brett utbud av material som är särskilt unika för deras krav. Till exempel måste polykiselet som används för att skapa kiselgöten som sedan skivas i skivor ha en renhetsnivå som är 1 000 gånger högre än vad som krävs för solenergipaneler.

IDM är företag som vertikalt har integrerat majoriteten av halvledartillverkningsprocessen . Dessa företag designar, tillverkar, testar och paketerar sina chips helt internt, utan hjälp utifrån.

IDM står för ett stort antal halvledarförsäljningar för närvarande. Men under de senaste åren har framväxten av sagolösa gjuterier blivit populära, särskilt mot bakgrund av AMD:s framgångar som chipdesigner och TSMC:s rena gjuterispel.

Intel Corporation (NASDAQ:INTC)

Intel är en integrerad enhetstillverkare som designar och tillverkar sina egna halvledare. Även om det fortfarande är ett av de största halvledarföretagen sett till intäkter, har det släpat efter TSMC som nu producerar mycket mer avancerade chips.

Vi har företag som specialiserar sig på design av halvledarchips . Det är inte lätt att designa ett chip som driver våra elektroniska enheter, som mobiltelefoner. Faktum är att det tar ett team på hundratals ingenjörer flera år att slutföra. Som ett resultat av detta har vi företag som enbart fokuserar på design och lägger ut tillverkning på ett annat företag.

Nvidia Corporation (NASDAQ:NVDA)

Nvidia är välkänt för sin linje av konsument- och avancerade visuella grafikkort, som finns i många datorer. GPU:er är avgörande för datorspelare, digitala artister och människor som ägnar sig åt datorstödda design som AutoCad.

GigaDevice Semiconductor Beijing Inc (SHA:603986)

GigaDevice är ett framstående fabulerande företag som specialiserat sig på avancerad minnesteknologi och IC-lösningar, grundades 2005. Företaget tillverkar en mängd olika högpresterande flashminnen och 32-bitars MCU:er för allmänt bruk. Den är för närvarande rankad på tredje plats i världen i segmentet SPI NOR Flash Memory, med över 1 miljard sålda enheter årligen.

Gjuterier är dit halvledardesignföretag skickar sin design till. Dessa anläggningar "trycker" sedan designen på kiselwafers som kommer att användas i många av våra elektroniska enheter.

Denna process är mycket komplex, speciellt när noderna blir mindre kan processen involvera upp till 1000 steg. Villkoren för att producera dessa wafers är också mycket kontrollerade eftersom en liten förändring i yttre förhållanden som införande av omgivande luft kan påverka hela produktionen.

Taiwan Semiconductor Manufacturing Company (NYSE:TSM)

Taiwan Semiconductor Manufacturing Company är ett av världens största halvledargjuterier, som enbart specialiserar sig på produktion av wafers för sina kunder. Som ett resultat av dess tekniska förmåga lägger många halvledarföretag ut tillverkningen av sina komponenter på entreprenad till Taiwan Semiconductor.

Semiconductor Manufacturing International Corporation (HKG:0981)

SMIC är det största halvledargjuteriet på Kinas fastland och kontrolleras delvis av den kinesiska regeringen. Det är ett gjuteri, som TSMC, som tillverkar wafers för kunder som Qualcomm, Broadcom och Texas Instruments. I skrivande stund ligger SMIC fortfarande efter TSMC när det gäller sin halvledarteknologi.

I slutskedet av halvledartillverkningsprocessen måste wafers testas, omvandlas till färdiga att använda chips och förpackas efter att gjuteriet eller IDM har skapat dem. Sådana företag är allmänt kända som "Outsourcad Assembly and Test (OSAT)" och är främst baserade i Asien.

ASE Technology Holding (NYSE:ASX)

Advanced Semiconductor Engineering Technology, etablerat i Taiwan, erbjuder halvledarmontering, förpackning och testtjänster.

JCET Group Co Ltd (SHA:600584)

JCET Group Co Ltd är ett kinesiskt företag som specialiserat sig på testning och distribution av integrerade kretsar och diskreta enheter, samt chipdesign och tillverkning.

De två tungviktarna i dagens halvledarindustri steg från en brist på halvledare som skapats av en handelstvist mellan USA och Japan.

Lång historia kort, USA var upprörd över att Japan importerade så många halvledare till USA medan dess inhemska halvledartillverkare upplevde en besvikelse försäljning. Som ett resultat implementerades tariffer, vilket höjde priset och minskade utbudet av halvledare.

Runt 1960-talet Sydkorea och Taiwan utnyttjade denna möjlighet och investerade miljontals dollar i halvledarföretag . Taiwan och Sydkorea har för närvarande en betydande andel av halvledarmarknaden, särskilt inom avancerade halvledarchips.

Tja, jag skulle vilja visa att medan Kinas halvledarindustri inte är lika avancerad som sina kollegor, finns det en chans att den kan komma ikapp om den kinesiska regeringen är redo att spendera mycket på det (och det är vad de gör).

Dessutom finns det en nuvarande brist på halvledare och en ständigt ökande efterfrågan på dem, vilket jag tror skulle kunna driva dessa företags avancemang ännu mer.

Halvledarindustrin är här för att stanna och de kommer att fortsätta att vara efterfrågade i takt med att världen blir allt mer digitaliserad. Frågan är om investerare borde titta in i halvledarindustrin just nu. Du bör fatta det här beslutet efter att ha bedömt de olika riskerna och fördelarna, som diskuterades i föregående artikel om Brist på halvledarchips.

Om du är intresserad kan du forska vidare i de olika företagen som är involverade i varje steg i produktionslinjen. Tabellen ovan av Peterson Institute for International Economics har många företag som du kan forska om.

Slutligen, om du är intresserad av att lära dig mer om halvledarindustrin, kolla in dessa två forskningsartiklar som jag tyckte var mycket hjälpsamma när jag skrev den här artikeln:

Nackdelarna med att investera på aktiemarknaden

Fördelarna med att investera i en tillväxtaktie

Tillverkningsindustrins historia

Följet att investera i kinesiska aktier

Att störa betalningsbranschen

Investering kontra handel:Vad är skillnaden?

De viktigaste alternativen för handel vs. investering

Libation Frontiers:A Deep Dive into the World Wine Industry