Med marknader som skräms av händelserna i China Evergrande, funderar nu investerare på om de ska fortsätta att parkera sina pengar i kinesiska aktier.

De flesta av artiklarna online handlar om en analys av Evergrandes situation, så den här artikeln försöker dela hur en nybörjarinvesterare kan börja tänka på Kina genom att anta en helikoptervy och tillämpa de första principerna. Syftet är inte att förutsäga vad som kommer att hända härnäst utan att ge läsarna en ordentlig ram när de läser nyheter om Kina.

Du kan hitta den fullständiga versionen av detta ramverk i Ruchir Sharmas The 10 Rules of Successful Nations. Kina har klarat sig bra för sju av de tio reglerna, så jag kommer bara att fokusera på tre som väcker farhågor om lönsamheten av att investera i Kina.

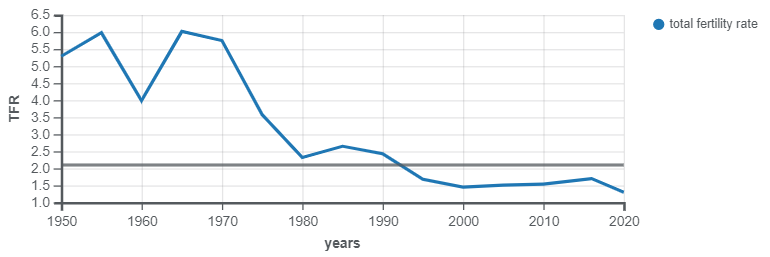

Problemet med Kina är att befolkningen inte längre växer som tidigare. Decennier av att tvinga kvinnor att bara skaffa ett barn har dämpat befolkningstillväxten, och nu har moderniseringen permanent minskat incitamentet för kvinnor att skaffa barn i Kina.

Som du kan observera i diagrammet nedan är den totala fertiliteten redan under ersättningsgraden på 2,1, och vi kan titta på en krympande arbetsstyrka inom en snar framtid.

Den allmänna tumregeln som föreslagits av boken är att nationer bör bibehålla den arbetande befolkningstillväxten bör hållas på 2% för att en ekonomisk högkonjunktur ska inträffa. Att ha barn i Kina kan inte längre hålla jämna steg med detta, så Kina måste överväga att hitta sätt att lägga till fler kvinnor, invandrare eller robotar på arbetsmarknaden för att behålla sin ekonomiska tillväxt.

Annars blir Kina en mogen ekonomi och kommer att bli gammal innan den blir rik.

En annan aspekt som gynnar tillväxt är att en nation bör ha en reformistisk ledare med brett stöd från marken. Mönstret i många länder är att ekonomisk tillväxt ofta följer en karismatisk reformvillig ledare som har blivit demokratiskt vald. Men många av dessa demokratiska ledare hittar sätt att befästa sin makt, varefter den ekonomiska tillväxten stannar. Ett tydligt undantag från denna regel är Singapore, som har uthållit ekonomiska reformer i tre decennier, ledd av Lee Kuan Yew.

Kina hade en reformistisk ledare i Deng Xiao Ping som antog en mycket singaporisk modell för ekonomisk utveckling. Det skulle dock vara svårt att betrakta president Xi Jin Ping som en reformator. Han har förlängt sina mandatperioder, och med tanke på det kommunistiska systemet är det okänt om han har något stöd från marken.

Det verkar som om president Xi är en del av Shanghai-fraktionen av det kommunistiska partiet som för närvarande är i krig mot en fraktion i Peking. För att få ett djupare perspektiv på olika fraktioner inom det kinesiska kommunistpartiet rekommenderar jag starkt Red Roulette av Desmond Shum. Boken är en fantastiskt underhållande bok som vädrar den smutsiga tvätten på det kommunistiska ledarskapet.

Varje försök att befästa president XI:s makt bör väcka tvivel om huruvida han är en reformator. Även om hans agerande skulle ena landet, utrota korruption och skapa ekonomisk tillväxt, borde spöket av ett maktvakuum i framtiden hålla investerare försiktiga med att investera i Kina.

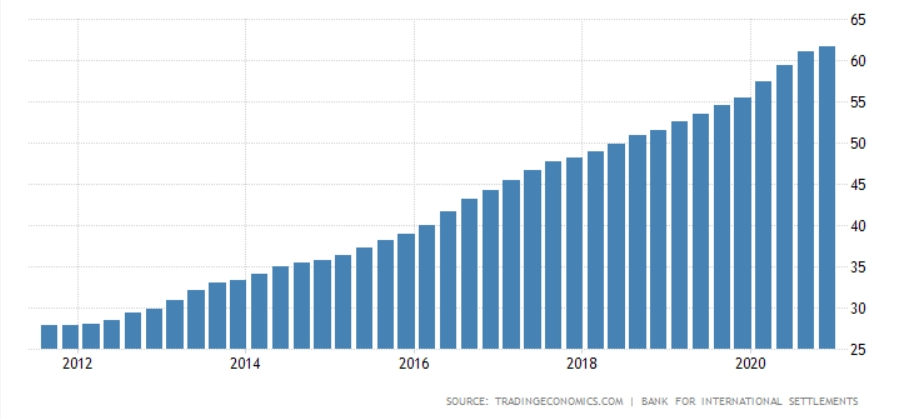

Det slutliga övervägandet ligger närmast situationen i Kina Evergrande. Länder med en kraftig ökning av privata skulder som andel av BNP riskerar alltid en marknadskrasch. Även i bästa fall kan investerare förvänta sig cirka 2 %-enheter rakade av mot BNP-tillväxt i framtiden. Följande diagram visar hur osäkra Kinas situation är:

En annan underövervägande är vart de belånade medlen tar vägen. Enligt författarens uppfattning, om entreprenörer lånar pengar för att starta en fabrik eller ett teknikföretag, kommer detta i slutändan att vara bra för landet. Problemet med Kina är att det mesta av pengarna kommer att gå till fastigheter. Mycket av det kinesiska livet kretsar kring fastigheter eftersom kvinnor inte kommer att gifta sig om inte mannen har råd med ett hus.

Denna hänsyn dominerar nyheterna. Du kommer att läsa om nödlidande lån gjorda av statligt ägda företag och hur långa skuggbanker i Kina fortsätter.

Dina investeringsbeslut bör ta hänsyn till hur den kinesiska regeringen skulle hantera ökningen av privata skuldnivåer.

Sammanfattningsvis, även om mycket nyheter som kommer från Kina kan vara förvirrande för investerare som vill veta om Kina är värt att investera i, finns det ett enklare sätt att tolka informationen som kommer ut från landet.

Först måste läsaren överväga om nyheterna kan öka tillväxten av arbetskraftspoolen i Kina. För det andra bör läsaren tolka informationen och avgöra om ledningen motverkar reformer genom att konsolidera sin makt. Slutligen bör läsarna hålla ett öga på de privata skulderna i det landet.

Om alla dessa tre poster är ogynnsamma, skulle du behöva rabattera marknaden och gå in med ett mycket lägre P/E-tal när du köper in på denna marknad. Eller så kan du välja att hålla dig till Singapores marknader och bygga en utdelningsportfölj som jag gjorde.

Tänk två gånger på att ansöka om kredit

7 enkla sätt att betala av ditt lån i förtid

4 sätt att bli smartare om kunder

5 enkla sätt att säkra dina småföretagsdokument

7 saker du behöver veta om en enkel IRA

Att hålla sig till denna enkla regel får dig att tänka två gånger på impulsköp

9 enkla sätt att skära bort plastavfall

5 enkla sätt att spara vatten i din trädgård