Jag måste säga att Keppel DC REIT och M1:s NetCo-affär förmodligen är den mest ovanliga affären jag har sett hittills.

Det här är ett konstigt fall och jag har fler gissningar än svar.

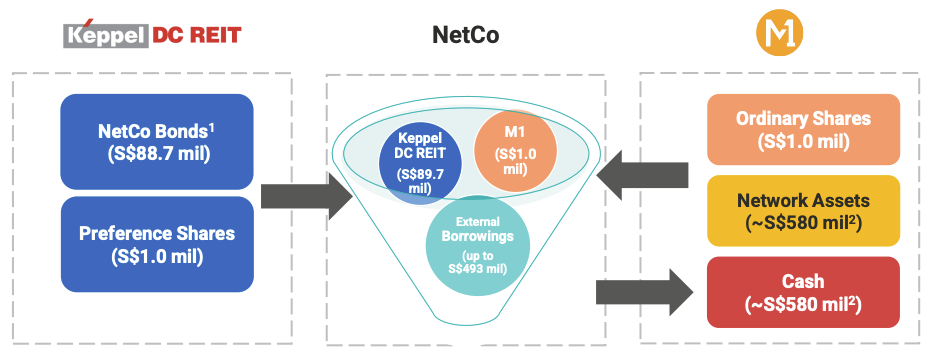

M1 säljer sina nätverkstillgångar (mobila, fasta och fibertillgångar) till en separat enhet som heter "NetCo" för S$580 miljoner. Keppel DC REIT köper obligationer till ett värde av 88,7 miljoner S$ och preferensaktier till ett värde av 1 M$ utgivna av NetCo. Detta är ett litet belopp, jämfört med de externa lånen på 493 miljoner S$ som NetCo gjort.

M1 kommer att fortsätta att vara den enda och exklusiva användaren av NetCos tillgångar. M1 ansvarar även för att underhålla och reparera nätet och får en månatlig serviceavgift i gengäld. Avtalet gäller i 15 år.

I huvudsak är detta ett sale-and-leaseback-system.

Det här är en anständig affär på kort sikt men...

Du kanske har märkt att Keppel DC REIT inte köper tillgångarna eller en andel i NetCo. Istället är det att köpa obligationerna och preferensaktier.

Detta är ovanligt för en REIT.

Dessutom är NetCo inte ett datacenter utan en ägare av en telekominfrastruktur. Tidigare i år hade Keppel DC REIT utökat sitt mandat till att inkludera digitala tillgångar snarare än att förbli en ren lek för datacenter, för att passa in i denna affär.

NetCo-obligationerna betalar en ränta på 9,17 % per år. Det ser ganska högt ut men kan vara lämpligt med tanke på att hyreskontraktet är kort och avskrivningarna är höga för telekominfrastruktur. Löptiden är 15 år, i linje med avtalsperioden mellan NetCo och M1.

En annan knepig fråga är att dessa obligationer kanske inte kvalificerar sig för skatteundantaget som REITs vanligtvis åtnjuter. Keppel DC REIT är mitt uppe i att ansöka hos Monetary Authority of Singapore (MAS) för att få dessa obligationer som Qualifying Project Debt Securities (QPDS) för att slippa betala bolagsskatten på ränteintäkterna.

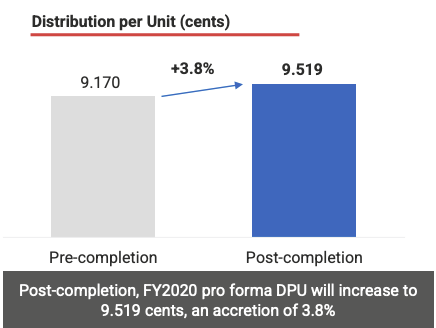

Om QPDS-applikationen lyckas blir DPU-tillväxten (Distribution Per Unit) 3,8 %.

Om QPDS-applikationen misslyckas kommer DPU-tillväxten att vara cirka 3,1 %.

Oavsett vilket är det en accretiv DPU-investering och bra för andelsägarna i detta avseende.

Men detta kommer med ett pris.

Jag tror att utvidgningen av mandatet har kostat Keppel DC REIT dess datacenterpremie. Det kunde ha behövt högre prismultiplar om det förblev som ett rent speldatacenter.

Jag misstänker att datacenterutrymmet är mycket svårare att konkurrera nuförtiden med tanke på att fler spelare kommer in. Och i Singapore finns det inga nya datacenter som får byggas för tillfället. Efterfrågan på datacenterförvärv är hög samtidigt som utbudet är begränsat. En utvidgning av mandatet kan således hjälpa Keppel DC REIT att fortsätta växa utanför datacenterutrymmet.

Det här är en anständig affär på kort sikt men Keppel DC REIT skulle behöva fokusera på datacentertillväxt på lång sikt.

Kort sagt, Keppel Corp är den största förmånstagaren av denna affär. De är huvudskådespelaren medan Keppel DC REIT är i en biroll.

Keppel Corp äger cirka 80% av aktierna i M1 och försäljningen av M1-tillgångar till NetCo har lättat upp dess balansräkning. Detta är en del av visionen för 2030 att driva en affärsmodell med lättillgänglig tillgång och överlåtelsen av tillgångar har börjat – att sälja M1:s nätverkstillgångar till NetCo och Keppel Offshore och Marine till Sembcorp Marine.

Det här är finansteknikens konst – du får forma uppfattningen om en aktie.

Vi såg det här spelet med CapitaLands omstrukturering, där den tillgångstunga verksamheten privatiserades och den tillgångslätta fastighetsinvesteringsförvaltningen förblir listad. Det senare är en mer önskvärd verksamhet och man kan se att aktiekursen har utvecklats bra efter omstruktureringen.

Det näst bästa är att hela CapitaLand-imperiet inte förändrades alls (det är bara organiserat annorlunda) och den ultimata kontrollen över CapitaLand-imperiet förblev hos samma ledning och den största aktieägaren. Magi.

Detsamma kan sägas om Keppel Corp. Målet att vara en lättillgänglig verksamhet skulle förbättra dess upplevda värde. Den här affären påverkar egentligen inte deras dagliga verksamhet. M1 fortsätter att använda, underhålla och reparera nätverkstillgångarna trots att de sålts till NetCo. M1 (och indirekt Keppel) får pengar från försäljningen utan att tappa kontrollen.

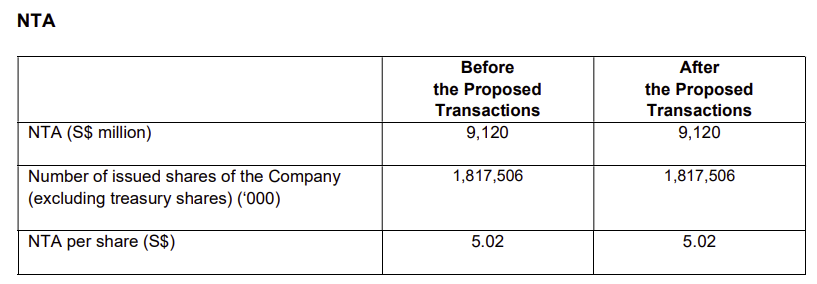

Det finns ingen förändring av Keppel Corps bokförda värde eller nettomateriella tillgångar (NTA) i denna affär.

Magin sker i detaljerna. M1 är ett dotterbolag till Keppel Corp och det förstnämndas anläggningstillgångar konsolideras i det senares balansräkning. I och med försäljningen av tillgångarna till NetCo kommer anläggningstillgångarna att minska och kassan går upp. Kvaliteten på tillgångarna har förbättrats som ett resultat. Affären gjordes till bokfört värde och därför ändras inte Keppels NTA efter affären.

NetCo är INTE ett dotterbolag till Keppel Corp och dess skulder konsolideras därför inte i Keppels finansiella rapporter. Ändå äger M1 fortfarande 100 % stamaktier i NetCo. Det är faktiskt ganska briljant – en sale-and-leaseback strukturerad som en avyttringsaffär.

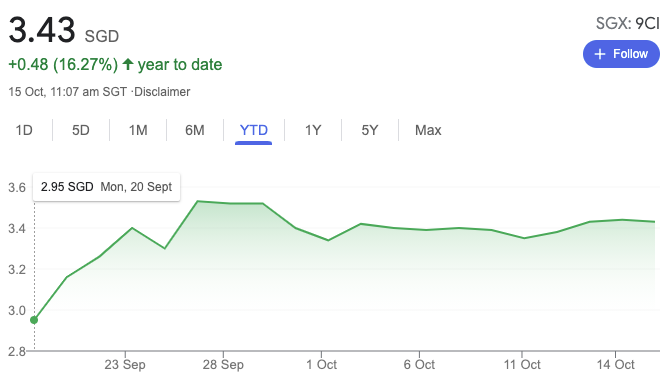

Allt handlar om perception och det var en succé. Keppel Corps aktiekurs steg efter att denna affär officiellt var på gång:

Jag förväntar mig fler fusioner och förvärv samt omstruktureringsaktiviteter från Keppel Corp under de kommande nio åren.

Det här är elefanten i rummet – vem är generös nog att låna ut 85 % av tillgångsvärdet till ett fordon för specialändamål, NetCo?

Och med tanke på Keppel DC REIT:s obligationer motsvarande 15 % av värdet, var affären 100 % gjord i skuld!

Detta är min egen misstanke och jag kan ha fel. Jag tror att den mest troliga finansiären skulle vara Temasek, med tanke på att den har en andel i alla inblandade parter.

M1:s tillgångar ensamma skulle förmodligen inte ha varit tillräckliga för att bilda en separat affärsstiftelse. Få investerare gillar telekom tillgångar nuförtiden. Dessa tillgångar fortsätter att vara ett hinder för Keppels prestanda och den matta offshoreverksamheten har också gett Keppel en hel del huvudvärk. Keppel är angelägen om att sälja några tillgångar för att förbättra sina mätvärden. Temasek är ofta den sista utvägens köpare i detta fall.

Identiteten på finansiären/finansiärerna har inte avslöjats, så det är någons gissning.

Detta är en uppfattningsskiftande affär och den har fungerat hittills för Keppel Corp. Keppel DC REIT har en anständig affär med en hög 9,17 % årlig ränta för de kommande 15 åren.

Många av våra blue chip-företag underpresterar och det finns press att föryngra dem. Det är ingen lätt uppgift eftersom vissa företag påverkas av globala trender och du kan inte vända ett företag på veckor eller månader, särskilt det störs. Omstrukturering och förändrad uppfattning skulle vara det enklaste och snabbaste sättet.

Det kommer att komma ett hav av förändringar till Singapore Inc och det här är bara början.

Är LISA en bra affär för bostadsköpare i London?

Varför livränta kan vara en särskilt bra affär för kvinnor

Vad Green New Deal betyder för investerare

Bra äktenskap, dålig kredit

Mindre är inte bättre för utdelningsinvesterare

2 inkomst- och tillväxtaktier för smarta investerare

2 toppinvesteringsstiftelser för långsiktiga investerare

2 värdeaktier för högavkastande utdelningsinvesterare