I juli skrev jag om iFAST och påpekade att dess aktiekurs har stigit betydligt snabbare än dess fundamenta. Dess aktiekurs fortsatte att stiga stadigt sedan; det vill säga fram till de senaste månaderna då den föll tillbaka till där den var i juli.

När vi vet detta, kan vi säga att iFAST:s grunder har kommit ikapp sin aktiekurs?

Dessutom har iFast signalerat sitt potentiella inträde i Europa. Givet det, hur mycket värde skulle den europeiska digitala banklicensen tillföra iFAST?

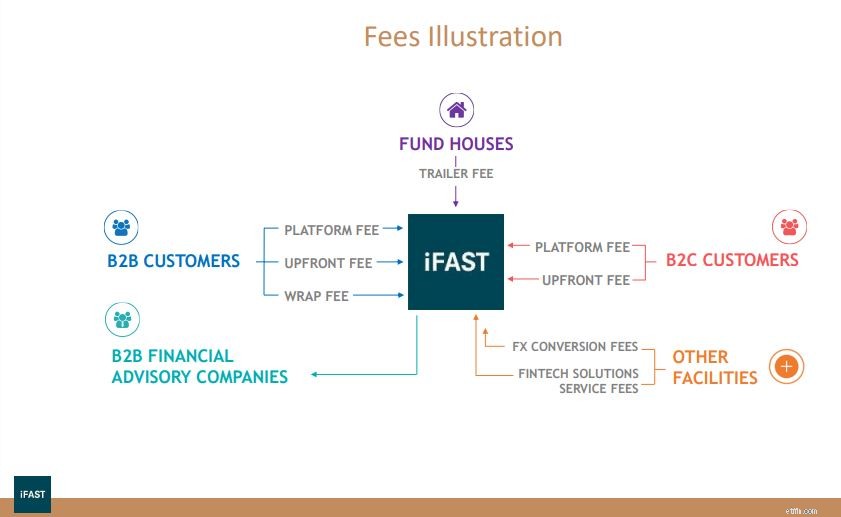

Låt mig först ge dig en snabb översikt över vad iFast gör. iFast Corporation är en fintech-plattform för förmögenhetsförvaltning som betjänar tre huvudsakliga affärsområden:

Sammantaget ger iFast (SGX:AIY) tillgång till över 13 000 investeringsprodukter. Detta inkluderar 8 600 fonder, 1 400 obligationer, aktier och ETF:er noterade på börserna i Singapore, Hong Kong och USA. Det erbjuder även tjänster som portföljförvaltning, investeringsseminarier, Fintech-lösningar och investeringsadministration och transaktionstjänster.

Under en intervju med Business Times sa VD Lim Chung Chun att Europa skulle vara en av de jurisdiktioner som anses vara en del av företagets planer på att söka fler licenser.

Detta drag kommer eftersom han tror att iFast fullt ut kan realisera det digitala banksegmentet med dess inneboende koppling till förmögenhetsförvaltning.

Innan vi går vidare vill jag påpeka att iFAST har nekats digitala banklicenser i Hong Kong och Singapore . Låt oss ändå inte lägga alltför stor vikt vid detta, eftersom europeiska tillsynsmyndigheter kan vara mer villiga att tillåta icke-traditionella företag att komma in på marknaden.

iFAST har inte specificerat särskilda mål, tidslinjer eller länder för de licenser den vill ansöka om. Men jag tror att när det väl har etablerat sig på en av Europas marknader kommer det att vara relativt enkelt att utöka sina tjänster till alla EU-medlemsstater. Detta kommer att göra det möjligt för den att få tillgång till en av världens största finansiella marknader, med 450 miljoner människor och 20 miljoner företag.

Underbetjänade grupper som små och medelstora företag, unbanked, frilansare, nystartade företag och millennials förutspås driva denna marknad till mer än 600 miljarder S$ i värde till 2026, med en CAGR på 46,5 % Som sådan finns det mycket potential som iFAST kan utnyttja.

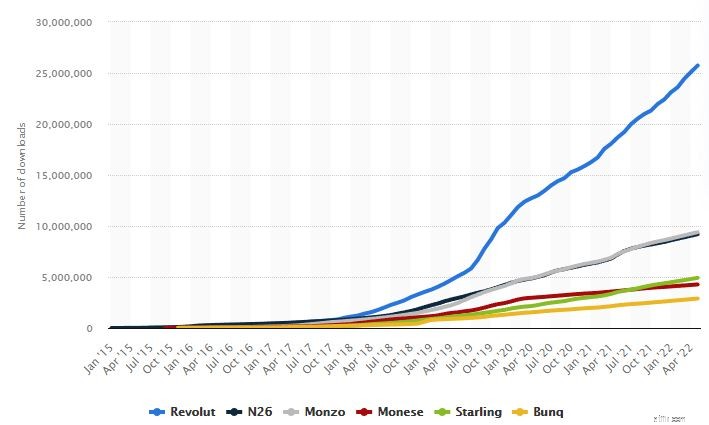

Vi måste dock komma ihåg att iFAST inte skulle vara den enda spelaren. Till skillnad från ASEAN har Europa en mer utvecklad Fintech-sektor, med företag som Revolut Fidor, Simple, N26 och Monzo som redan dominerar en del av marknaden.

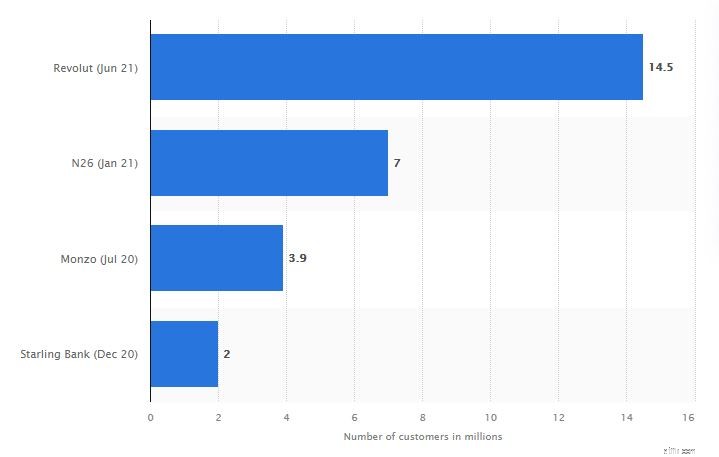

För att förstå omfattningen av konkurrensen, låt oss överväga Revolut, en av Europas största digitala banker. Den har över 15,5 miljoner användare i juni 2021, med 1,1 miljoner som använder appen dagligen. Medan företaget fortfarande förlorar pengar har dess intäkter ökat. År 2020 nådde det 221 miljoner pund, vilket gav en ökning med 57 % jämfört med föregående år.

Förutom Revolut har Statista studerat sex digitala banker som endast är appar. De har cirka 40 miljoner kombinerade IOS- och Android-nedladdningar, och denna siffra fortsätter bara att öka.

Så om iFAST vill komma in på den här marknaden, vad kan de erbjuda som ingen annan kan?

Allt detta får vänta tills företaget gör ett mer specifikt tillkännagivande om sin europeiska strategi. På plussidan är detta en växande sektor. Även om det för närvarande finns flera spelare, även om iFAST skulle plocka upp smulorna, kan det fortfarande göra en vinst där om det utförs väl.

Som vi kan se förlorar Revolut fortfarande pengar trots sin snabba tillväxt. Dessutom försöker iFAST fortfarande expandera till Kina, en strävan som också förlorar pengar. Är det möjligt för detta företag att utveckla båda stora marknaderna samtidigt? Ska de koncentrera sig på bara ett land i taget?

För att svara på det måste vi först avgöra om iFAST har en robust balansräkning för att stödja denna expansion.

iFast tillkännagav sitt resultat för tredje kvartalet den 23 oktober 2021, vilket resulterade i en nedgång på 10 % i aktiekursen. Detta kan med största sannolikhet tillskrivas överskattning av deras prestanda.

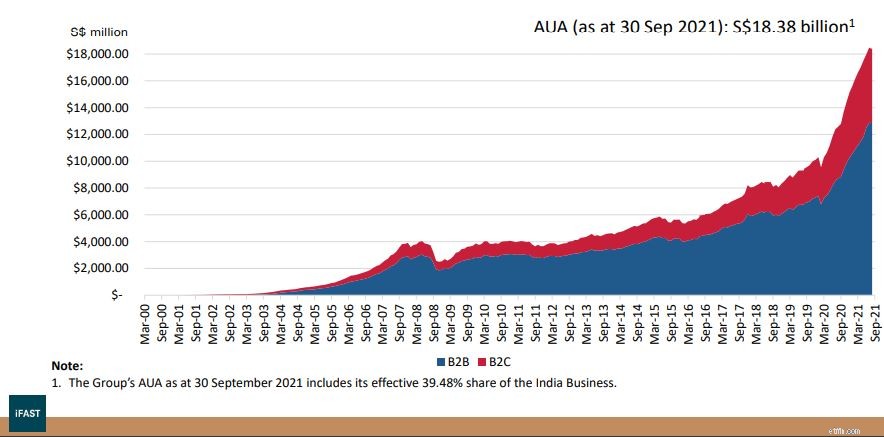

iFASTs tillgångar under administration (AUA) fortsätter att nå nya toppar och nådde S$18,38 miljarder den 30 september 2021. Detta motsvarar en 46,1 % ökning från år till år och en ökning med 27,2 % hittills från år.

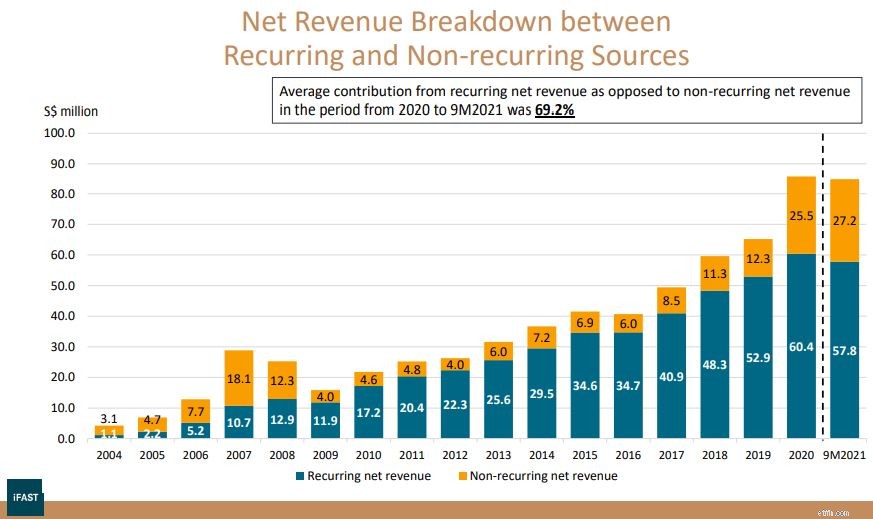

Som ett resultat av den ökande AUA har iFASTs återkommande nettointäkter fortsatt att frodas.

Den växte med 29,7 % på årsbasis under 3Q2021 och 32,7 % på årsbasis under 9M2021. Samtidigt ökade den totala nettoomsättningen med 38,1 % på årsbasis till 84,99 miljoner S$ under 9M2021. Detta inkluderar både återkommande och engångsintäkter. Nettovinsten ökade med 63,6 % från år till år till 23,43 miljoner S$ under 9M2021 .

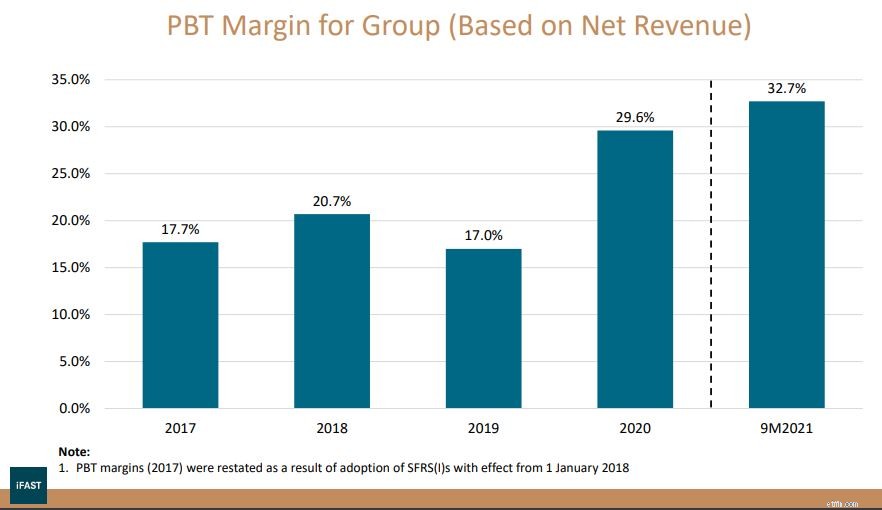

Det som är imponerande är att företagets inkomsttillväxt överstiger dess driftskostnader . Som ett resultat, medan intäkterna ökade med 32,5 %, hade rörelseintäkterna ökat med 59,2 %. Detta kan ses i deras marginal, som ligger på 32,7 % för 9M2021; sin högsta nivå under de senaste fem åren!

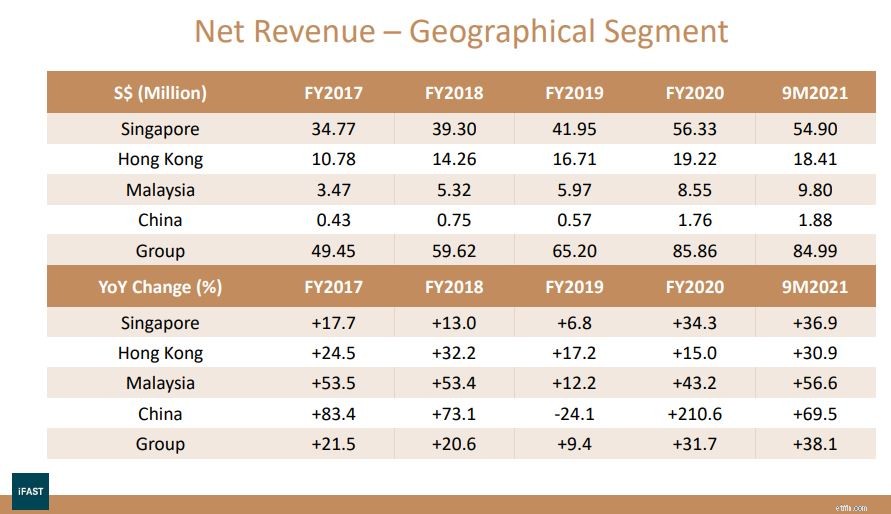

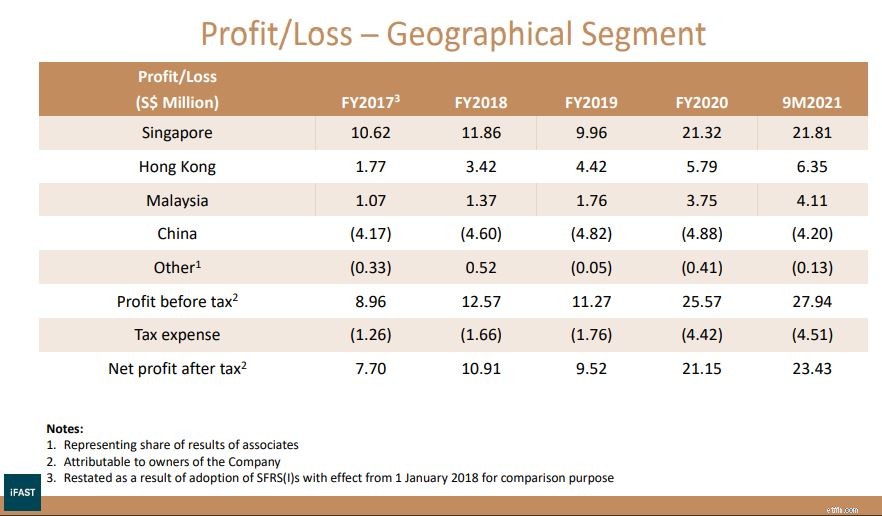

När det gäller geografiska segment, låt oss titta på Singapore, iFasts största marknadsandel för tillfället, och Kina, som är på uppgång.

iFAST Singapore-verksamhetens nettointäkter steg med 21,2 % till 18,18 miljoner S$ under 3Q2021 och 36,9 % på årsbasis till 54,90 miljoner S$ under 9M2021.

Den 30 september 2021 har AUA för verksamheten i Singapore ökat med 53,5 % på årsbasis och 6,8 % kvartal för kvartal till 13,01 miljarder USD.

Nettoomsättningen för verksamheten i Kina hade också ökat med 13,9 % på årsbasis till 0,66 miljoner S$ under 3Q2021 och 69,5 % till S$1,88 miljoner under 9M2021. Detta trots den kinesiska marknadens osäkerhet, orsakad av regeringens tillslag, strömbrist och en skuldkris på fastighetsmarknaden.

Medan Singapore för närvarande står för 70 % av AUA, tror iFAST att år 2028 kommer Singapores AUA-andel att vara mindre än 50 % . Icke desto mindre kan det ta lite tid för Kina-segmentet att bli lönsamt, eftersom det tog sju år för Hongkong och Malaysia att nå den punkten.

När det gäller skulder har iFASTs skulder minskat marginellt den 30 september 2021 , med 142 miljoner dollar.

Kassa, likvida medel och investeringar i finansiella tillgångar ökade till 54,44 miljoner USD i slutet av september 2021, upp från 53,28 miljoner USD i slutet av 2020.

Slutligen ökade omsättningstillgångarna från 194,60 miljoner USD den 31 december 2020 till 200,90 miljoner USD den 30 september 2021.

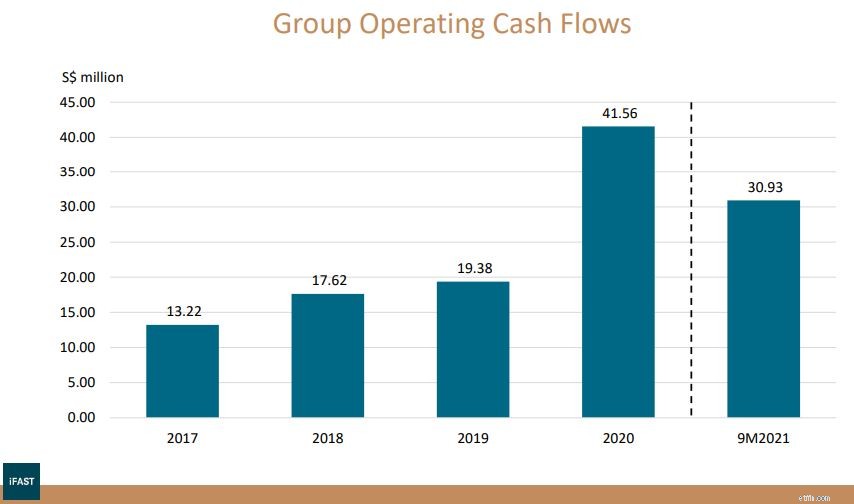

Kontanter är kung, och kassaflödet speglar hur mycket pengar företaget får. Det operativa kassaflödet är fortfarande starkt. I den här takten kunde dock helårets kassaflöden 2021 bara matcha dem under 2020.

Detta står i kontrast till ökningen av nettoinkomsten och kan skyllas på högre inkomstskatt, bonusbetalningar för anställda och rörelsekapital över kvartalet. Även om det inte finns någon anledning att vara orolig, bör vi förvänta oss att iFAST-kassaflödet kommer att hålla jämna steg med intäktsökningen framåt, med undantag för oförutsedda omständigheter. Om den här situationen kvarstår kan det vara en röd flagga, och investerare bör hålla ögonen öppna.

iFAST ger också utdelning till sina aktieägare. En utdelning på 1,30 cent per stamaktie betalades ut under tredje kvartalet 2021, en ökning med 62,5 % jämfört med för ett år sedan. Med hänsyn till tidigare kvartal innebär detta en utdelningsavkastning på 0,51 % (TTM) .

Men om jag ska vara ärlig vill jag hellre att de behåller den och utökar sin verksamhet.

(Om du gillar utdelningsaktier kan detta vara ett bättre sätt att välja SG-aktier)

Som en del av resultatet har iFAST också lagt fram en femårsplan. Denna 5-årsplan betonade fyra huvudmål:bli större och bättre, accelerera Hongkongs tillväxt, sträva efter nya licenser och utveckla en verkligt global affärsmodell.

Till att börja med kommer iFAST att försöka utöka sin Fintech förmögenhetsförvaltningsplattforms omfattning och kvalitet.

Samtidigt förblir den fast besluten att nå sitt mål på 100 miljarder S$ i AUA senast 2028. Baserat på dess nuvarande AUA på 18,38 miljarder S$, skulle detta tyda på en sammansatt årlig tillväxttakt (CAGR) på cirka 27 %

För det andra siktar iFast på att kraftigt accelerera sin övergripande verksamhet i Hongkong under de kommande fem åren, särskilt under 2024 och 2025.

Detta kommer att göras när det implementerar ePension-verksamheten och utökar sina befintliga plattformsmöjligheter. Om du kommer ihåg har iFAST nyligen slutfört ett huvudleverantörskontrakt för pensionsprojektet i Hongkong, även känt som eMPF, som försöker automatisera MPF-systemets administrativa processer (MPF är jämförbart med Singapores CPF).

Som utlovat har företaget nu gett en viss vägledning och anger att det nya segmentet kommer att börja bidra väsentligt under 2023/2024. I termer av bruttointäkter siktar iFast på att överstiga 1 miljard HKD 2024 och 1,5 miljarder HKD 2025. Man planerar att generera 800 miljoner HKD i nettointäkter 2024 och 1,2 miljarder HKD 2025. Slutligen, i termer av PBT-marginal, förväntas nå 33 % 2025.

Med en nettointäkt på 1,2 miljarder HKD (208,1 miljoner S$) och en mål-PBT-marginal på 33 %, kan Hongkong-verksamheten generera en PBT på upp till S$68 miljoner. Detta är betydligt högre än dess nuvarande PBT på 6,35 miljoner S$ och hela gruppens PBT på 25,4 miljoner S$.

För det tredje söker iFAST ytterligare finansiella licenser i olika jurisdiktioner samtidigt som de gör strategiska investeringar i relaterade Fintech-teknologier. Digital bank är en av de tjänster som är direkt knuten till förmögenhetsförvaltning. Detta är relaterat till den tidigare diskussionen om dess europeiska ambitioner.

Att bli en "marknadsplats för obligationer", särskilt för små investerare, är en annan möjlighet som iFast tittar på. Framöver kommer företaget att tillhandahålla regelbundna uppdateringar om sina ansträngningar att få olika licenser i olika jurisdiktioner.

Det sista målet låter som en rehash av de tre första. iFAST strävar efter att göra betydande framsteg mot sitt mål att bli ett ledande Fintech-förmögenhetsförvaltningsföretag med en verkligt global affärsmodell som syftar till att hjälpa investerare.

För att uppnå detta hoppas man fortsätta utvidga sitt världsomspännande Fintech-ekosystem. Det syftar också till att förbättra den övergripande globala anslutningen samtidigt som den följer jurisdiktionernas lagstiftning och efterlevnadsstandarder.

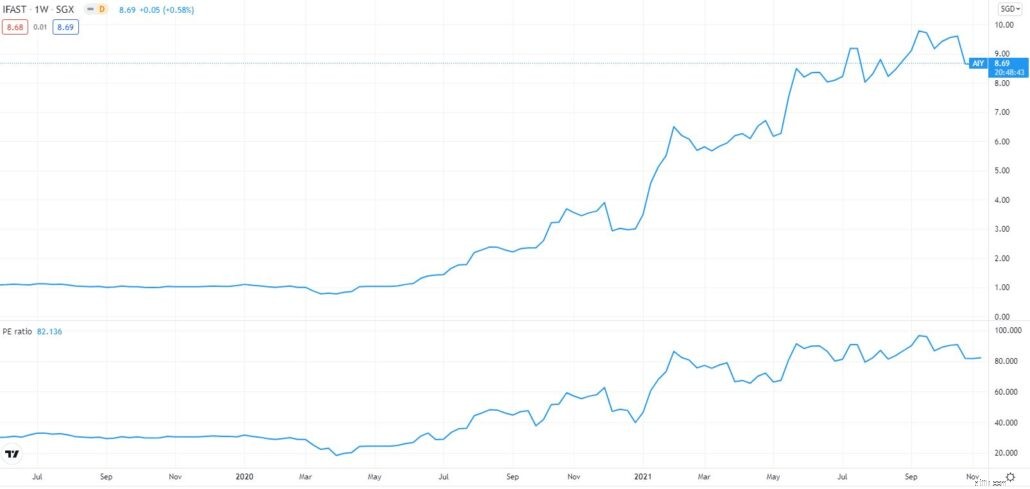

Tillbaka i juli kände jag att iFast aktiekursen steg mycket snabbare än dess fundamentala värde. Nu när vi ser mer tillväxt i deras intäkter, kan iFast anses vara billigt nu?

Tyvärr, med en PE på 79, har iFAST-aktien fortfarande ett högt pris/vinstförhållande (jämfört med 81 i juli). Även efter att ha redovisat tillväxten ligger PEG kvar på 1,2 . Ett PEG-förhållande på mindre än ett är vanligtvis kopplat till ett undervärderat företag, medan de ovan anses övervärderade.

Slutligen, verkligt värde från finbox-modeller tyder på ett pris på 6,39 S$ per aktie, vilket är en nedgång på 28 % från det nuvarande priset .

Vi kan se från dessa mätvärden att investerare fortfarande tar hänsyn till framtida tillväxt och att sentimentet inte har förändrats. Det är förståeligt med tanke på hur snabbt iFAST växer och hur värdefull Hongkong-marknaden kommer att vara i framtiden.

Allt detta, i kombination med ett potentiellt tillkännagivande om licensiering i Europa, kan pressa ett redan övervärderat företag ännu högre. Med det sagt, förhållandet mellan risk och belöning tilltalar mig inte. Jag har ingen position i det.

Vad är dina tankar? Är det möjligt för iFAST att fortsätta klättra?

3 steg till digital resiliens för revisorer

iFAST (SGX:AIY) – Satsar på en Fintech-framtid

SGX Investor Portal – Hur man använder detta nya verktyg för dina investeringsbehov

Hur Singapores digitala banklicens kommer att påverka Singtel, Sea, DBS, OCBC, UOB, iFAST och Razer

SingTel (SGX:Z74) – Kommer detta älskade blue chip någonsin att återhämta sig?

Propnex (SGX:OYY) – Property Bull Market fick denna SGX-aktie att stiga med 100% på 3 månader!

3 skäl till varför Lloyds aktiekurs kan ha längre att gå

Glöm NS&I Premium Bonds. Jag skulle köpa den här FTSE 100-aktien för dess 5% utdelning