På grund av en mängd faktorer, inklusive regulatoriskt tryck och landets fastighetskris, har kinesiska aktier fått stryk över hela linjen. Som ett resultat har de flesta av dem nu ett mycket attraktivt pris, särskilt för värdeinvesterare.

Tillslag fortsätter dock att utgöra en betydande risk för kinesiska aktier, särskilt de inom tekniksektorn. Som sådan är investerare fortfarande mycket försiktiga, vissa har redan tappat tron på den kinesiska marknaden helt och hållet.

Med detta sagt kan kinesiska banker idag fortfarande vara ett attraktivt värdeerbjudande. De är inte bara undervärderade efter att ha fallit med mer än 20 % från sin topp i april 2021; de kan också ses som ett säkrare val än andra.

I den här artikeln kommer vi att titta på Kinas "Big Four", nämligen:

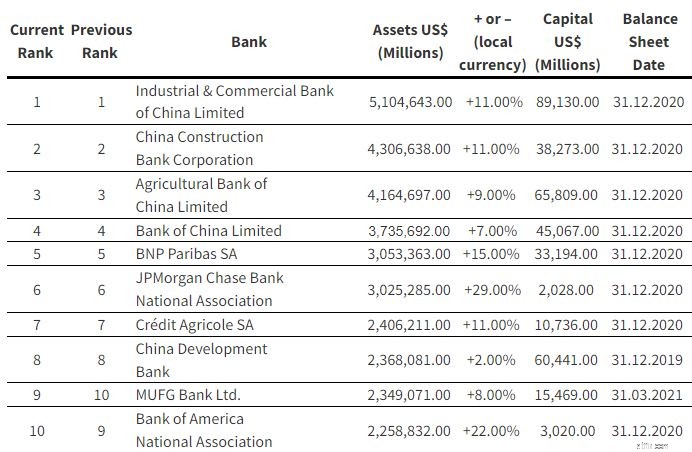

Dessa banker är inte bara de största i Kina, utan de är också världens största banker efter tillgångar. Tillsammans har de ett sammanlagt tillgångsvärde på 17 321 biljoner USD.

Vi ska titta på hur varje bank har presterat i förhållande till de andra i ordning efter tillgångsstorlek.

ICBC:s totala tillgångar var 35 biljoner RMB i slutet av det senaste kvartalet, en ökning med 2 053 miljarder RMB eller 6,16 % från föregående år. Samtidigt var nettovinsten för de första nio månaderna 2021 253,3 miljarder RMB, en ökning med 10,06 % från samma period förra året.

Totala lån och förskott till kunder uppgick till 20,4 biljoner RMB, en ökning med 1 801 miljarder RMB eller 9,67 % från föregående år. Dessa lån består av 59,6 % företagslån, 38,2 % privatlån, varav merparten är relaterade till fastighetsinteckningar och 2,2 % på andra.

När det gäller geografisk fördelning kommer 92 % av lånen från Kina, medan 8 % kommer från utlandet.

Med en årlig räntenettomarginal på 2,11 % och en nödlidande lånekvot på 1,52 % är ICBC:s lånebok i gott skick.

Alla tre kapitaltäckningskvoterna uppfyllde också regulatoriska krav:kärnprimärkapitaltäckningsgraden var 13,14 %, primärkapitaltäckningsgraden var 14,68 % och kapitaltäckningsgraden var 17,45 %.

CCB:s balansräkning växte också, med totala tillgångar som närmade sig 30 biljoner RMB, en ökning med 6,1 %. Dess nettovinst för första halvåret 2021 var 154,1 miljarder RMB, en ökning med 10,9 % från samma period förra året (observera att detta bara är första halvåret, till skillnad från de första nio månaderna för de andra bankerna).

När det gäller låneprofilen står CCB:s företagslån för cirka 46,3 %, privatlån för 43 % och andra för 10,7 %.

Jämfört med ICBC är CCB:s lånedistribution mer koncentrerad till Kina. 97,5 % av lånen kommer från Kina och 2,5 % kommer från utlandet.

Med en räntenettomarginal på 2,13 % och en nödlidande belåningsgrad på 1,53 % är även CCB:s lånebok i gott skick. Det har dock den högsta NPL bland alla fyra bankerna.

Kärnprimärkapitalrelationen var 13,23 %, primärkapitaltäckningsgraden var 13,80 % och den totala kapitaltäckningsgraden var 16,58 %, vilka alla uppfyllde regulatoriska krav.

ABC:s totala tillgångar var 28,9 biljoner RMB i slutet av september 2021, en ökning med 1 783 miljarder RMB eller 6,56 % från slutet av föregående år. De rapporterade en nettovinst på 187 miljarder RMB under nio månader, som slutade den 30 september 2021, en ökning med 12,93 % jämfört med samma period förra året.

Totala kundlån och förskott uppgick till 16 911 biljoner RMB, en ökning med 1 741 miljarder RMB eller 11,48 % från slutet av föregående år. Företagslån står för ungefär 55 %, privatlån för 42 % och 3 % inom andra områden.

ABC:s lånebok är också mycket koncentrerad när det gäller geografisk spridning, med 97 % från Kina och endast 3 % från utlandet.

ABC har en räntenettomarginal på 2,12 % och en oreglerad belåningsgrad på 1,48 %, i likhet med övriga banker.

Kärnprimärkapitalrelationen var 11,18 %, primärkapitaltäckningsgraden var 12,98 % och den totala kapitaltäckningsgraden var 16,70 %.

BOC, som verkar i 61 länder och regioner, inklusive USA, är den mest internationella av de fyra.

BOC:s totala tillgångar nådde 26 biljoner RMB, en ökning med 1 827 miljarder RMB eller 7,49 % från slutet av föregående år. BOC gjorde en vinst på 172 miljarder RMB under de första nio månaderna 2021, en ökning med 10,50 % från samma period 2020.

Företagslån står för 60,5 %, privatlån står för 39,27 % och övriga lån står för 0,23 %. Fastlandet Kina står för 77 %, Hongkong, Macao och Taiwan för 19 % och andra länder står för 4 %.

Jämfört med andra banker kan vi nu se en skillnad i lånefördelning efter geografiskt område.

Med en räntenettomarginal på 1,75 % och nödlidande lån på 1,29 % förblir dess lånebok frisk; Vi bör dock notera att dess NIM är den lägsta av de fyra bankerna.

Primärkapitaltäckningsgraden, primärkapitaltäckningsgraden och kapitaltäckningsgraden låg alla över regulatoriska krav på 11,12 %, 13,03 % respektive 16,00 %.

Även om dessa banker är relativt säkra, finns det fortfarande underliggande risker som investerare bör vara medvetna om.

Medan Kinas banksektor har upplevt betydande förändringar sedan den öppnades för resten av världen, är finansverksamheten fortfarande starkt reglerad av regeringen genom People's Bank of China (PBOC), landets centralbank. PBOC planerar och implementerar inte bara Kinas penningpolitik; den övervakar också alla banksektorns clearing-, betalnings- och avvecklingssystem.

Dessa fyra stora banker ägs fortfarande helt eller huvudsakligen av regeringen och betraktas som statligt ägda företag. Att vara en SOE innebär därmed ytterligare politisk risk för investerare, eftersom dessa banker kan tvingas följa KKP:s policy och anvisningar, även om det innebär att man offra aktieägarnas avkastning.

Å andra sidan, att vara en SOE har sina fördelar, eftersom den kinesiska regeringen sannolikt inte kommer att tillåta dem att fallera. Tänk på vad som hände för ett år sedan när Jack Ma uttalade sig mot banker. Detta visar varför du bör undvika att bråka med KKP och deras "barn."

Nyheten om Evergrande-frågan har avtagit, men den är fortfarande ett hot mot bankerna och den kinesiska ekonomin som helhet. Majoriteten av detaljhandelslånen är för bolån, vilket kan innebära katastrof för bankerna i händelse av utbredda fallissemang.

Även om jag är optimistisk att KKP kommer att ingripa för att förhindra ett allvarligt fall, fortsätter detta drama att utgöra en betydande fara för investerare i kinesiska banker.

Även om det bokförda värdet av dessa institutioner är anmärkningsvärt, förblir det ett fullständigt mysterium. De enda siffror som investerare kan lita på är de som företagen tillhandahåller, som måste tas till nominellt värde.

| ICBC | CCB | ABC | BOC | |

| PB-förhållande | 0,40 | 0,42 | 0,34 | 0,32 |

| PE-kvot | 4.29 | 4.33 | 3,83 | 3,98 |

| Avkastning på eget kapital | 11,61 % | 12,48 % | 11,78 % | 10,86 % |

| Nettomarginal | 22,45 % | 24,6 % | 24,6 % | 21,09 % |

| Dividendavkastning | 7,76 % | 7,69 % | 8,73 % | 8,77 % |

| Intäktstillväxt (ÅÅÅ) | 0,2 % | 3,6 % | 0,8 % | 0,8 % |

| Skuld i förhållande till eget kapital | 1,58 | 1,65 | 2.05 | 2,58 |

På grund av den dubbla noteringen finns det vissa skillnader i mått, till exempel direktavkastningen. De som handlar på HK erbjuder en högre utbetalning eftersom fler fastlandsinvesterare deltar på Shanghai-marknaden istället för Hongkong.

För närvarande verkar alla fyra bankerna vara billiga, baserat på deras PB-kvot. Med det sagt är det värt att notera att dessa företag vanligtvis har handlat under 1 de senaste åren. Ändå är dessa banker fortfarande undervärderade, med ett historiskt genomsnitt på ungefär 0,6 till 0,8 PB.

Intäktsökningen är inte så hemsk som den verkar, eftersom ovanstående siffror erhölls vid toppen av pandemin förra året. Ändå bör investerare inte förutse mycket tillväxt från banker.

Det som gör dessa aktier tilltalande är deras avkastning, som varierar från 7 % till 8 %. Sammantaget är detta utan tvekan attraktivt eftersom investerare väntar på att bankerna ska återhämta sig.

Så är kinesiska banker ett köp? Vilken ska du välja?

Först och främst, oavsett hur hemskt media skildrar det nuvarande tillslaget, måste du fortsätta att tro på Kinas tillväxthistoria att landets ekonomi kommer att klara sig bra i det långa loppet. Efter det kan du börja fundera på vilken bank som är bäst.

För mig verkar alla fyra bankerna rimliga, så det beror verkligen på din riskaptit. Jag skulle säga att BOC är den mest undervärderade, då den har den minsta PB och den lägsta avkastningen på eget kapital. ICBC och CCB är mina favoriter eftersom de är störst och har bäst avkastning på eget kapital och nettomarginal, trots sin något lägre utdelning.

Varje investerare har sin egen riskaptit. Om kinesiska bankaktier inte är något för dig, läs vår Singapore Banks-jämförelse. Och om du vill ha konsekvent utdelning utan de lagstadgade riskerna, gå med Chris när han berättar hur han väljer säkra och konsekventa utdelningsaktier.

Upplysning:I skrivande stund har författaren inte positioner i någon av aktierna som nämns ovan.