Med uppkomsten av Omicron-varianten ser vi att vissa aktier i SGX tar fart även när den övergripande marknaden tankar. För de som inte känner till scenen såg vår börs enorma volymer och dragkraft med sina medicinska aktier under lockdown-perioden förra året. Vissa kanske till och med spekulerar i att det kan finnas någon form av likhet mellan tillståndet för Covid och priset på sådana diskar.

Som en ivrig observatör kan jag inte låta bli att lägga märke till att det pågår en liten kort squeeze i SGX för tillfället och medan den initiala squeeze har passerat, är vi nu vid en extremt avgörande punkt där handeln kan gå åt båda hållen.

Kommer detta momentum att fortsätta? Jag är inte så säker på mig själv men här är 5 aktier som bör finnas på din bevakningslista om du känner dig modig!

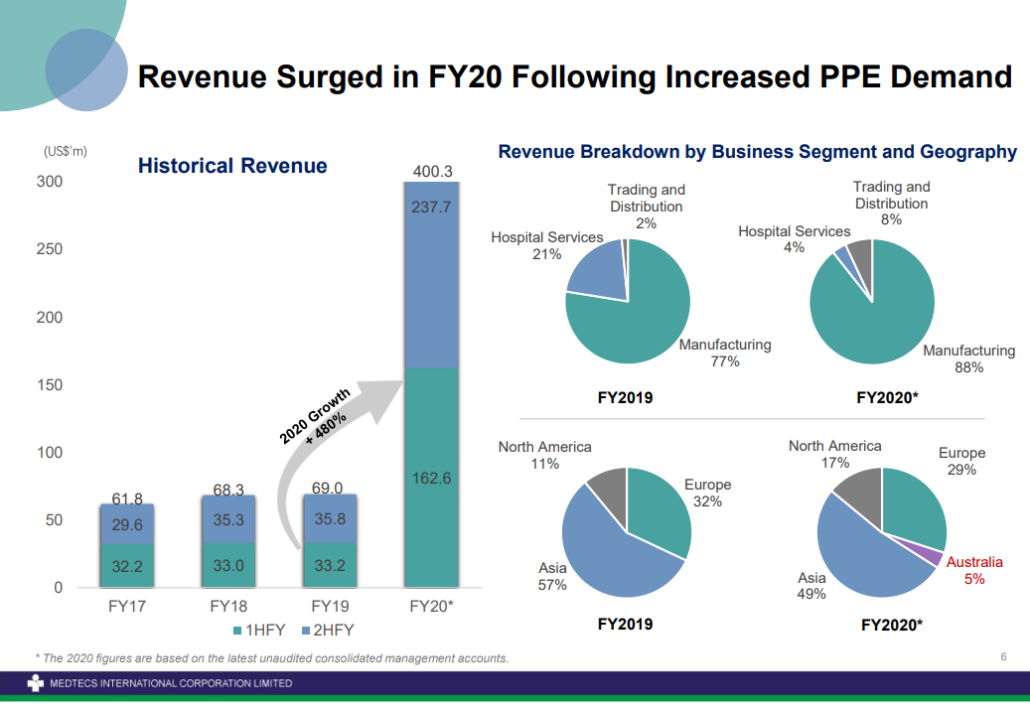

Medtecs var pärlan av SGX förra året där det steg med nästan 10 gånger från $0,2 i januari 2021 till en högsta av $1,80 i augusti 2021. Momentumet för detta företag då var vansinnigt och man kan bara spekulera i varför. Även om jag måste notera att låsningen definitivt bidrog till att stimulera tjurmarknaden eftersom folk var mer uttråkade hemma.

Medtecs är "världens ledande leverantör och distributör av personlig skyddsutrustning ("PPE") och leverantör av logistiktjänster till vårdinstitutioner." Beroende på vilken sida av staketet du befinner dig på kan vissa säga att de tjänar på pandemin och andra kan säga att de "räddar världen".

Men om vi ser på saker och ting objektivt, rör sig aktiekursen på Medtecs verkligen upp och ner beroende på tillståndet för Covid-19 i världen. Så, kan momentumet hålla i sig?

Baserat på deras senaste finansiella rapporter ökade intäkterna med nästan 5 gånger 2020 på grund av den ökade efterfrågan på PPE. Som sådan kommer rallyt 2020 inte som någon överraskning.

Under de senaste 6 månaderna har trenden visat att denna aktie verkligen var kraftigt shortad av marknaden ända fram till den punkt där Omicron tillkännagavs. Sedan dess har aktien ökat med nästan 50 % under de senaste 3 dagarna!

I skrivande stund ser vi priser som avvisar den psykologiska motståndsnivån på $0,50 för Medtecs. Skulle prisåtgärden bryta förbi denna motståndsnivå, då är jag redo att gå ombord på det där raketskeppet till månen. Ansvarsfriskrivning:Jag gick själv in på Medtecs efter spiken den första dagen.

Top Glove är en av världens största tillverkare av medicinska engångsartiklar, särskilt dess handskar. Med engångshandskar finns det alla möjliga sorter som nitril vs latex, men för att göra det enkelt kommer vi att hänvisa till handskar som branschen som helhet.

Börsvärdet för Top Glove ligger på ca. 7,5 miljarder dollar, vilket gör dem till de största handsktillverkarna jämfört med andra aktörer i branschen som Riverstone på 1 miljard dollar och UG Healthcare på 240 miljoner dollar.

Top Glove har varit i rampljuset ganska länge av både goda och dåliga skäl. Även om upptakten inte var lika mycket som Medtecs, tittar vi fortfarande på en 4 till 5 gångers avkastning inom samma tidsperiod.

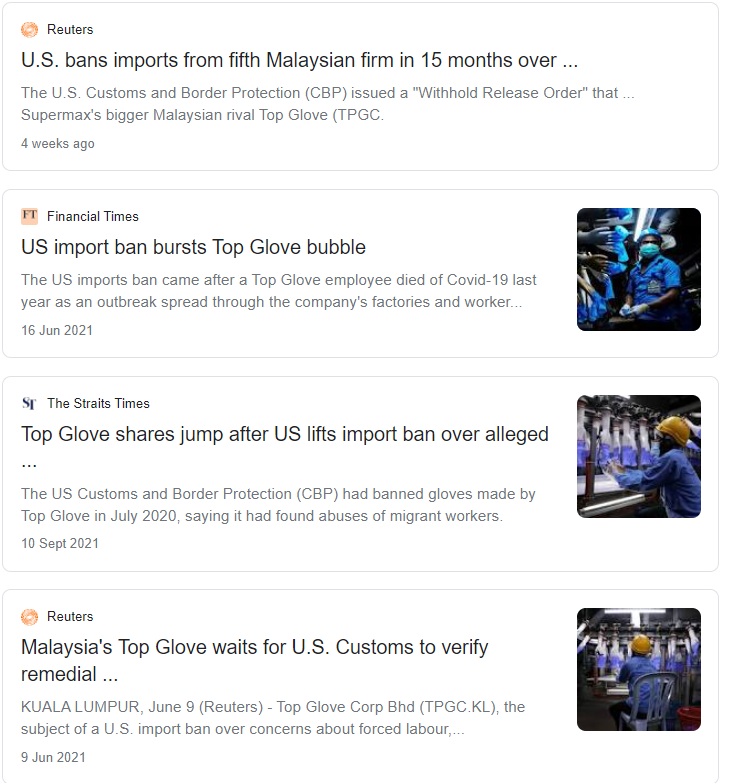

En av de mest dramatiska händelserna som hände detta företag var dess importförbud i USA på grund av påstådda övergrepp mot dess migrantarbetare. De första rapporterna som dök upp fångade min uppmärksamhet men efter alla dessa fram och tillbaka är jag ärligt talat mer irriterad än något annat.

Mer än bara ett hypespel, Top Glove har verkligen rapporterat fantastiska vinster för FY 2021 med tanke på att pandemin verkligen har ökat efterfrågan och priset på deras produkter.

MALAYSISKA handsktillverkaren Top Glove rapporterade en ökning på 352 procent för sin vinst för FY2021 till 7,7 miljarder RM (2,3 miljarder S$) från 1,8 miljarder RM för ett år sedan i en myndighetsanmälan på torsdagen (28 oktober) under middagsuppehållet.

För närvarande, med sitt marknadsvärde sänkt med mer än hälften, är detta företag verkligen på bevakningslistan för många. För dem som söker ett inträde på en längre sikt, överväg noga.

Här är kommentarer från Bloomberg:

"Eninte en punkt förra året var mer än $1 av varje $10 som investerades på den malaysiska aktiemarknaden en satsning på handskar - en bedrift som gör den sydostasiatiska nationen till en roll i global hygien, precis som Sydkorea och Taiwan är för halvledare.”

"Efterfrågetillväxt och prissättning kommer inte att gå tillbaka till 2020 års nivåer, men det kommer att ske en viss förbättring, särskilt om virusfallen ökar", säger Danny Wong, verkställande direktör för Areca Capital Sdn."

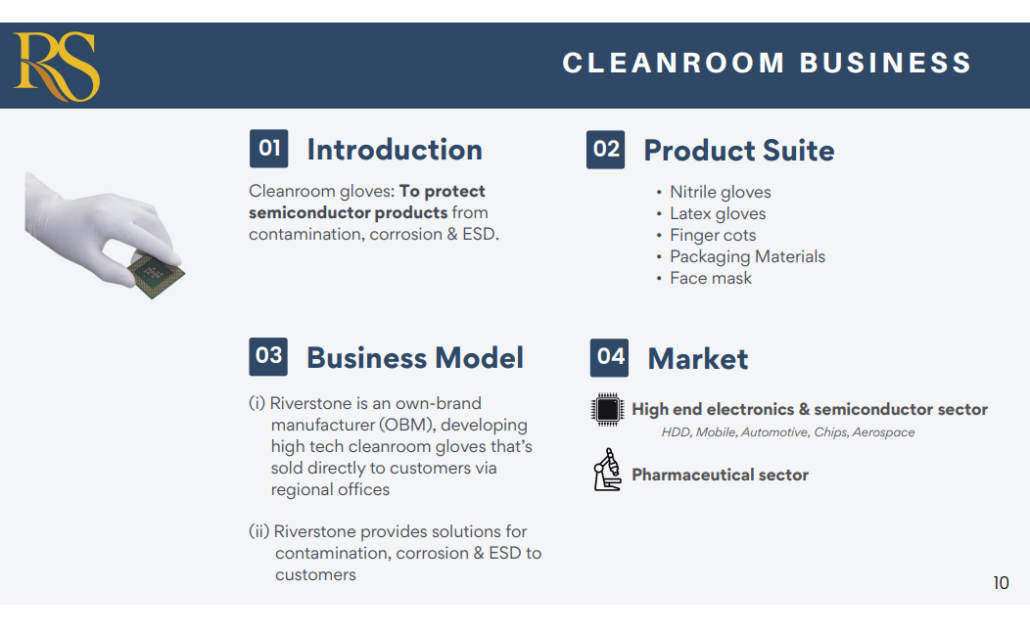

Riverstone handlas till ett rimligt pris till vinst på bara 1,96 och verkar också inom samma medicinska handskindustri som Top Glove. Med bara en bråkdel av Top Gloves börsvärde ligger Riverstones börsvärde på ca. 1 miljard S$.

I likhet med Top Glove hade Riverstone ett fantastiskt 2021 med en "49 procents ökning av nettovinsten för Q3FY21".

Enligt min åsikt har mindre företag som Riverstone flexibiliteten att pivotera snabbt än större företag som Top Glove. I det här fallet ger de i deras 3Q2021 en glimt av hur de diversifierar sig från handskar som används i medicinsk kapacitet till handskar som används i halvledarproduktion såväl som mat och dryck.

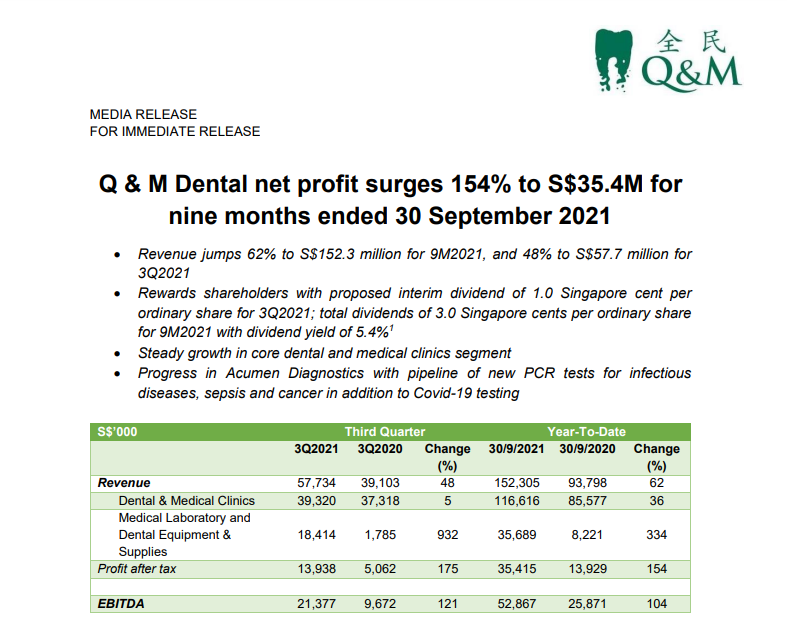

Om du inte är bekant med Q&M, undrar du förmodligen varför ett tandvårdsföretag har något med Covid att göra. Okänd för många såg Q&M sin nettovinst öka på grund av deras bidrag till den rikstäckande Covid-19-testningen.

Lyftade direkt från deras resultat för 3Q2021,

Även utan deras bidrag till Covid-19-insatserna anser jag Q&M vara en extremt defensiv aktie på grund av verksamhetens karaktär. Om du letar efter ett företag vars intäkter skulle vara konsekventa även om vi gick tillbaka till ökad beredskap, borde Q&M definitivt vara ett företag som finns på din bevakningslista. Några ytterligare kommentarer från Business Times,

Jag har alltid tyckt att Biolidics är ett ganska konstigt företag eftersom jag fram till idag inte riktigt kan definiera vad de faktiskt gör förutom hur de verkar inom biokemisektorn. Trots vad jag tror, kan det inte förnekas att det finns styrka i denna aktie med tanke på frekvensen av toppar som aktiekursen upplever nästan varannan månad.

På produktfronten, "Koncernen strävar efter att differentiera sig med sitt eget neutraliserande antikropp COVID-19 testkit som är inbäddat med en teknologi licensierad från A*STAR".

I grund och botten tillverkar de ART-testkit väldigt likt de vi köper från hyllan:

Vi ser inte deras kit för mycket här i Singapore så jag misstänker att de bara säljer B2B och inte direkt till konsumenter. Trots det i våra dagar, med så många tillverkare i detta trånga ART-utrymme (affärer är affärer), har Biolidics deklarerat att det skett en "betydande nedgång i försäljningen av koncernens covid-19-relaterade produkter på grund av en mycket konkurrensutsatt marknad med ett växande utbud av antigen- och antikroppstestkit”.

Bortsett från grunder och tekniker verkar aktiekursen vara reaktiv mot alla slags genombrott eller nyheter som rör företagets aktiviteter och tillståndet för Covid-19 i Singapore.

Kolla in diagrammet nedan där jag har lyft fram de olika tillfällen då prisåtgärden för Biolidics upplevde en massiv topp. Vi tittar på en händelse nästan en gång varannan månad.

Det verkar helt enkelt inte finnas något konsekvent mönster här så kanske det händer mer här än vad man kan se.

Jag har delat 5 handskaktier listade i Singapore som kan vara värt att titta på om Omicron förvärras. Letar du efter handsklager den här omgången?

10 förstklassiga Fintech-aktier att titta på

6 AI-aktier att titta på för snabb tillväxt

13 högavkastande utdelningsaktier att titta på

Cathie Wood Stocks att titta på

Matleveranslager att titta på

Onlineannonseringsaktier att titta på

27 aktier som kan dra nytta av Singapores fas 3-öppning

FTSE 100-aktier:3 att se upp för i mars