Kalla mig konservativ, men FAANG-aktier (eller ska jag säga MANGA- eller MAMAA-aktier nu när Facebook har bytt namn till Meta) är bland mina favoriter. FAANG står för Facebook, Apple, Amazon, Netflix och Google. Dessa är stora företag med en beprövad meritlista och positivt kassaflöde. Idag ska vi prata om en av dem:Google (alias Alphabet).

Med tanke på dominansen av dess sökmotor är ordet Google nu ett verb i den engelska ordboken för att beskriva åtgärden att söka på internet efter information. Hur många företag finns det med sådan dominans?

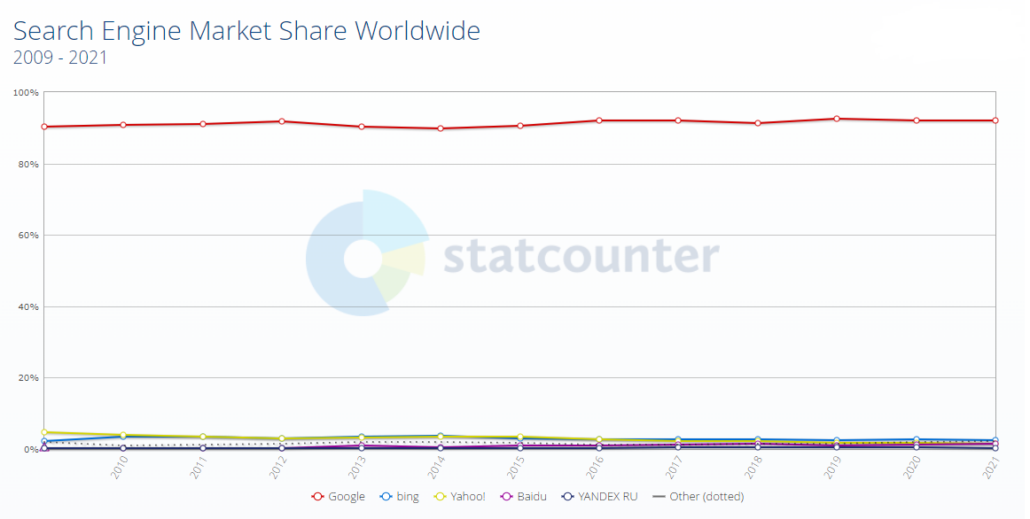

Företaget har för närvarande en marknadsandel på 91,4 % av den globala sökmotormarknaden. Även dess näst närmaste konkurrent, Bing, som Microsoft äger, ligger långt efter med bara 3,14 % av marknaden. Under de senaste tio åren har denna siffra faktiskt inte förändrats mycket, vilket visar hur stark en vallgrav Google har.

Under de senaste fem åren har denna vallgrav som Google har återspeglas i dess aktiekursutveckling. Alphabet Inc, Googles moderbolag, har överträffat det breda S&P500-indexet.

Reklam står för majoriteten av Googles intäkter. Däremot har företaget utökat sina tjänster till att omfatta post, produktivitetsverktyg, företagsprodukter, mobila enheter och andra satsningar.

Alla dessa kan delas in i tre segment:Google Services, Google Cloud och andra spel.

Google Services kärnprodukter och plattformar inkluderar Android, Chrome, Gmail, Google Drive, Google Maps, Google Foton, Google Play, Sök och YouTube.

Det här segmentet inkluderar även maskinvaruartiklar som Google Pixel-telefonen, Chromecast och Google Nest Hub-smartskärmen för att integrera hela den digitala upplevelsen som tillhandahålls av Googles programvara.

Sådana produkter fungerar hand i hand för att generera intäkter från annonsering, försäljning av appar, köp i appar, produkter för digitalt innehåll och avgifter för prenumerationsbaserade produkter som YouTube Premium och YouTube TV.

Med tanke på att Google etablerades på molnet var det bara logiskt att bredda sitt utbud till att inkludera molntjänster. Google Cloud Platform och Google Workspace (tidigare känd som G Suite) är två av företagets företagsklara molntjänster.

På Google Cloud Platforms kan utvecklare bygga, testa och distribuera applikationer.

Å andra sidan är Google Workspace en uppsättning samarbetsverktyg som inkluderar Gmail, Dokument, Drive, Kalender, Meet och andra appar för att hjälpa till i realtidskommunikation.

Google Cloud tjänar sedan pengar genom avgifter som tas ut av sina användare genom att tillhandahålla dessa plattformar.

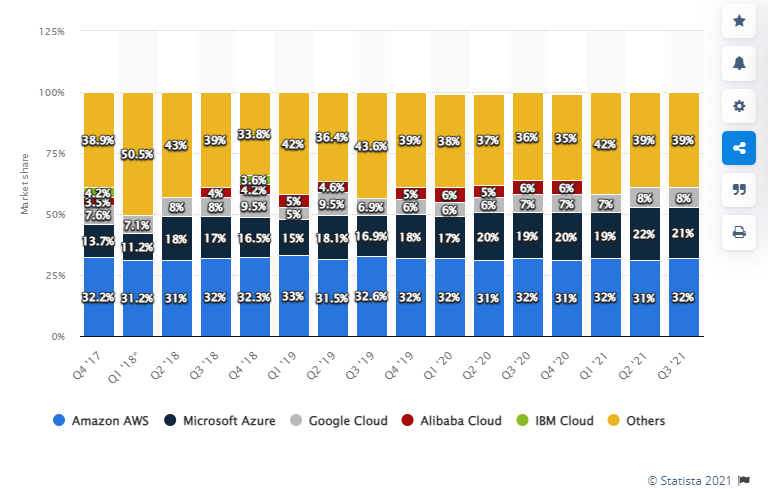

I skrivande stund rapporterar Statista att Google har en marknadsandel på 8 % i molninfrastrukturområdet jämfört med Amazon Web Services (32 %) och Microsoft Azure (21 %).

En utmaning för en så stor organisation är dess förmåga att expandera genom sammanslagningar och förvärv. Lagstiftare skulle nästan säkert granska deras rörelser, vilket skulle innebära svårigheter för en framgångsrik implementering.

Ändå fortsätter Alphabet att göra djärva satsningar på ny teknik internt. Spel som sträcker sig i olika utvecklingsstadier, från forskning och utveckling till de tidiga stadierna av kommersialisering.

Waymo , som lanserade sin offentliga, kommersiella, helt autonoma färdtjänst i Phoenix, Arizona förra året, arbetar för att göra transporter säkrare och enklare för alla.

Verkligen , utvecklar verktyg och plattformar för att förbättra hälsoresultaten. En av dem har nyligen använts i kampen mot Covid 19.

Slutligen, Googles investering i DeepMind , ett AI-system som har uppnått ett enormt AI-drivet genombrott för att övervinna en 50 år gammal utmaning för proteinveckning, vilket potentiellt kan påskynda biologisk forskning.

Naturligtvis är det satsningar i ett tidigt skede, så det råder mycket osäkerhet. Som sagt, om spelet betalar sig kan det hjälpa att driva företaget framåt.

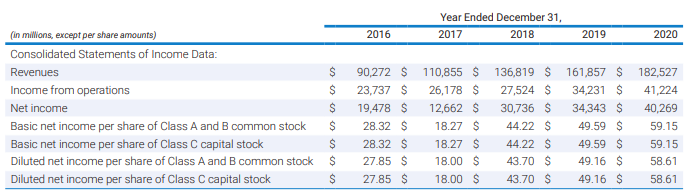

Alphabets intäkter har ökat stadigt de senaste fem åren.

De totala intäkterna för räkenskapsåret som slutade 2020 var 182,5 miljarder USD, en ökning med 13 % från år till år, på grund av ökningarna i:

USA, EMEA, APAC och Other Americas inbringade 85,0 miljarder USD, 55,4 miljarder USD, 32,6 miljarder USD respektive 9,4 miljarder USD i intäkter.

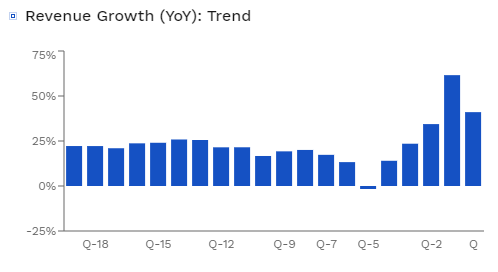

Under det senaste kvartalet ökade intäkterna med 41 % och rörelsemarginalen förbättrades från 23 % under FY2020 till 32 % för närvarande.

Denna marginal placerar Alphabet nära toppen av listan bland sina Big Tech-kollegor.

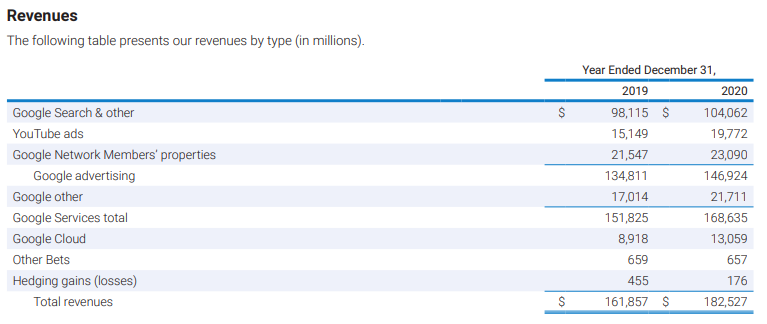

Låt oss titta på intäktsfördelningen, nämligen Google Services, Google Cloud och andra spel.

Majoriteten av företagets intäkter kommer från Googles tjänster, som inkluderar Google Sök och annat, YouTube-annonser, Googles nätverksmedlemmars egenskaper och Google annat.

Från 2019 till 2020 steg intäkterna från Google Sök och andra 5 947 miljoner USD. Det berodde främst på ökade sökförfrågningar från fortsatt tillväxt i användaradoption och användning, särskilt på mobila enheter. Det fanns större annonsörsutgifter och förbättringar i förbättringar av annonsformat och leverans.

YouTubes annonsintäkter ökade också med 4 623 miljoner USD under samma period.

Slutligen ökade Googles övriga intäkter med 4 697 miljoner USD från 2019 till 2020, vilket inkluderar intäkter från Google Play; Google Nest-produkter för hemmet, Pixelbooks, Pixel-telefoner och YouTube utan reklam, vilket inkluderar YouTube Premium- och YouTube TV-prenumerationer, samt andra tjänster.

Det är en utmärkt utveckling som har förstärkts under de senaste kvartalen. När företag tar sig ur pandemin spenderar fler pengar på reklam.

Annonsintäkterna i söknätverket ökade med mer än 40 % under det senaste kvartalet, vilket är en fantastisk avkastning. Youtubes annonsintäkter har också ökat med 57 % hittills i år, eftersom företaget fortsätter att dra nytta av förskjutningen av kunder bort från kabel-tv och mot plattformar som Youtube.

Alphabets kommande segment skulle vara Google Cloud. Från 2019 till 2020 ökade Google Cloud-intäkterna med 4 141 miljoner USD, till totalt 13 059 miljoner USD 2020.

Den här sektionen består av ett antal verksamhetssegment som inte är så viktiga för närvarande, inklusive alfabetets månbilder. Intäkterna från detta segment är små, men det betyder inte att de inte kommer att växa om Alphabet kan kommersialisera det framgångsrikt.

De stora siffrorna är imponerande, men ännu viktigare...

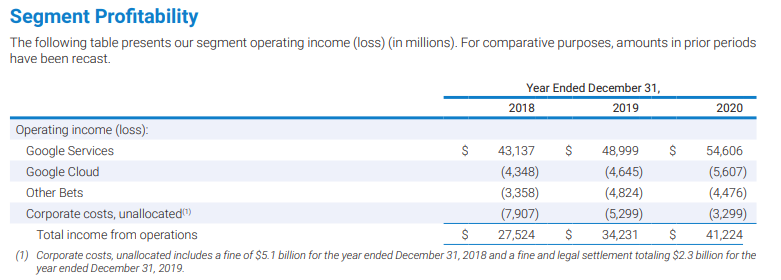

Endast Google Service-segmentet är lönsamt för tillfället.

Även om Google Cloud-intäkterna har vuxit snabbt och står för 7 % av de totala intäkterna 2020, förlorar segmentet fortfarande pengar. Med tanke på den enorma adresserbara marknaden för molntjänster kommer det dock med största sannolikhet att bli ytterligare en enormt lönsam satsning för Alphabet om den fortsätter att växa.

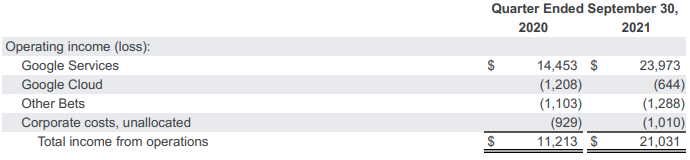

Faktum är att det senaste kvartalets resultat nedan tyder på att företagets förluster krymper, vilket är ett gott tecken.

Rörelseresultatet har också förbättrats avsevärt under det senaste kvartalet.

Det kommer att finnas flera hinder framför Alphabet.

Alphabets förmåga att fortsätta fånga användarnas uppmärksamhet är enligt min mening det största hotet på omedelbar sikt. Att förlora dessa användare skulle få Alphabet att förlora en betydande del av sina reklamintäkter.

På lång sikt kan utvecklingen av Metaverse utgöra en utmaning för Alphabet. Metaverse kan vara nästa steg i reklamutvecklingen. Fler företag kan annonsera i Metaverse i framtiden, vilket kan vara en betydande risk för Alphabet om de inte går med på den arenan.

Detta kommer dock inte att hända någon gång snart, och Alphabet är fortfarande i en bekväm position. De kan dock inte svika sin vakt. Om de inte förnyar sig är de bättre beredda att bli störda.

Alphabet är inte den enda i reklambranschen. Vi har jättar som Meta (Facebook) som tävlar om konsumenternas ögonglob hela tiden.

Ledningen förstår dessa utmaningar och har listat sina konkurrenter nedan.

Förutom sin reklamverksamhet möter Alphabet även konkurrens från:

Alphabets PE-kvot ligger på 28,09, vilket är nära det femåriga genomsnittet.

Jämfört med stora teknikrivaler som Microsoft och Amazon, som har en PE-kvot på 36,13 respektive 66,31, verkar Alphabets nuvarande värdering vara rättvis eller till och med diskonterad.

PEG-kvoten tillåter oss att prissätta ett företags tillväxt, och företag med en PEG-kvot på 1 eller mindre anses ofta vara billiga.

Alphabet har för närvarande ett PEG-förhållande på 1,07, lägre än branschgenomsnittet på 3,51. Med det verkar Alphabet vara ett bra fynd för investerare till det här priset.

Om du är övertygad om att Alphabet är en bra investering måste du bestämma vilken aktieklass du ska köpa. Alphabets aktier är indelade i tre kategorier:Klass A, B och C.

Sådan uppdelning gjordes för att bevara beslutsfattande kontroll för grundarna. Här är en sammanfattning av klassstrukturerna:

Endast klass A och klass C handlas på marknaden, och priserna rör sig i allmänhet i lås. Klass A handlas dock vanligtvis till en premie eftersom den har rösträtt.

Alphabet kommer att fortsätta att gynnas när fler användare övergår från offline till online, och jag tvivlar inte på att detta företag kommer att fortsätta att blomstra.

Under 2021 har Alphabets aktie skjutit i höjden på grund av gynnsamma vinster och växande marginaler. Med tanke på dess starka fundament kan dess nuvarande pris tyckas vara en utmärkt tidpunkt att köpa. Icke desto mindre bör investerare vara försiktiga om Alphabet inte hänger med i sin tillväxtbana eller bibehåller sin marginal.

P.S. Om du letar efter högväxande tekniska aktier för att växa din portfölj i snabbare takt, kan Google vara för långsamt för dig. Cheng, vår SaaS-tränare för hypertillväxt delar med sig av hur han väljer högväxande teknikaktier för att växa sin portfölj med>20 % CAGR. Håll utkik efter hans livewebinarier.

Upplysning:Författaren äger inga aktier i ovan nämnda aktie.

Ska du bli frestad att investera i Bitcoin?

Bör du investera i krypto?

Varför bör du investera i företags FDs

Bör du investera i fonder?

Cirkel av kompetens – varför bör du investera i den?

Var ska du investera dina pengar?

Varför du bör flytta till Google Sheets

Bör du investera under en lågkonjunktur?