Introduktion till Dupont-analys: Som investerare på aktiemarknaderna är det viktigt att hitta hög kvalitet tillsammans med rättvist värderade företag för att investera vårt kapital. Grunden bakom detta är enkel. Vårt mål på marknaderna är att alltid bevara vårt kapital först och sedan producera vinster.

Det finns flera robusta verktyg som investerare använder under sin aktieanalys. I det här inlägget kommer vi att göra ett försök att dela ett sådant kraftfullt ramverk för att bedöma kvaliteten på aktier som vi riktar in oss på för vår portfölj - Dupont Analysis. Här får du lära dig hur du införlivar Dupont-analysen i din studie medan du undersöker aktier.

Inlägget ska vara lätt att läsa och vi hoppas att våra läsare tycker att detta är av stort värde för deras tid. Kontakta oss gärna eller kommentera om du har några tvivel eller förtydliganden.

Innehållsförteckning

DuPont-analys skapades runt 1920-talet av Donaldson Brown från Dupont Corporation. Till en början, när Brown uppfann ramverket, användes det för att bedöma företagets ledningseffektivitet innan det antogs av offentliga marknadsinvesterare. Hans geni var att bryta ner formeln för avkastning på eget kapital (ROE) i dess beståndsdelar för att analysera grundorsaken till ROE.

Att bryta in ROE i dess beståndsdelar hjälper oss investerare att analysera företagets affärsmodell och hur det lyckas uppnå överavkastning för sina aktieägare.

Eftersom de flesta investerare (inklusive Warren Buffett) använder ROE för att bedöma kvaliteten på en aktie skulle det vara till stor nytta för oss att förstå hur djupt "Kvalitet" faktiskt sitter i verksamheten.

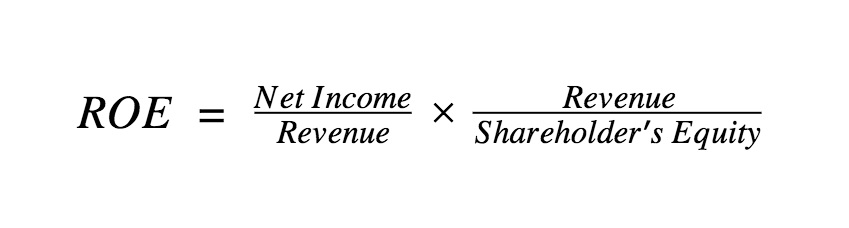

För att förstå hur analystekniken används, låt oss börja med grunderna. Som de flesta av oss redan vet, beräknas avkastningen på eget kapital (ROE) från följande formel –

Nu multiplicerade vår vän Brown brown och delade uttrycket för att få följande–

Detta uttryck är nu också sammanfattat som nedan-

Men Brown stannade inte där, han tog detta uttryck och gick ett steg längre. Den här gången multiplicerade han och delade uttrycket med Total Assets för att ge oss DuPont-formeln-

Vilket återigen sammanfattas som,

Från det sista uttrycket blir det tydligt att ROE inte bara är ett förhållande (enligt formeln vi började med) utan ett ramverk för att förstå företagets affärs- och kapitalställning som helhet.

Värdefulla insikter kan härledas från att veta vilka av attributen som driver ökningen eller försämringen av ROE över en tidsperiod. Den kan också användas för att jämföra företag med deras peer set för att få en djupare förståelse för skillnaderna i affärsmodellerna mellan företagen.

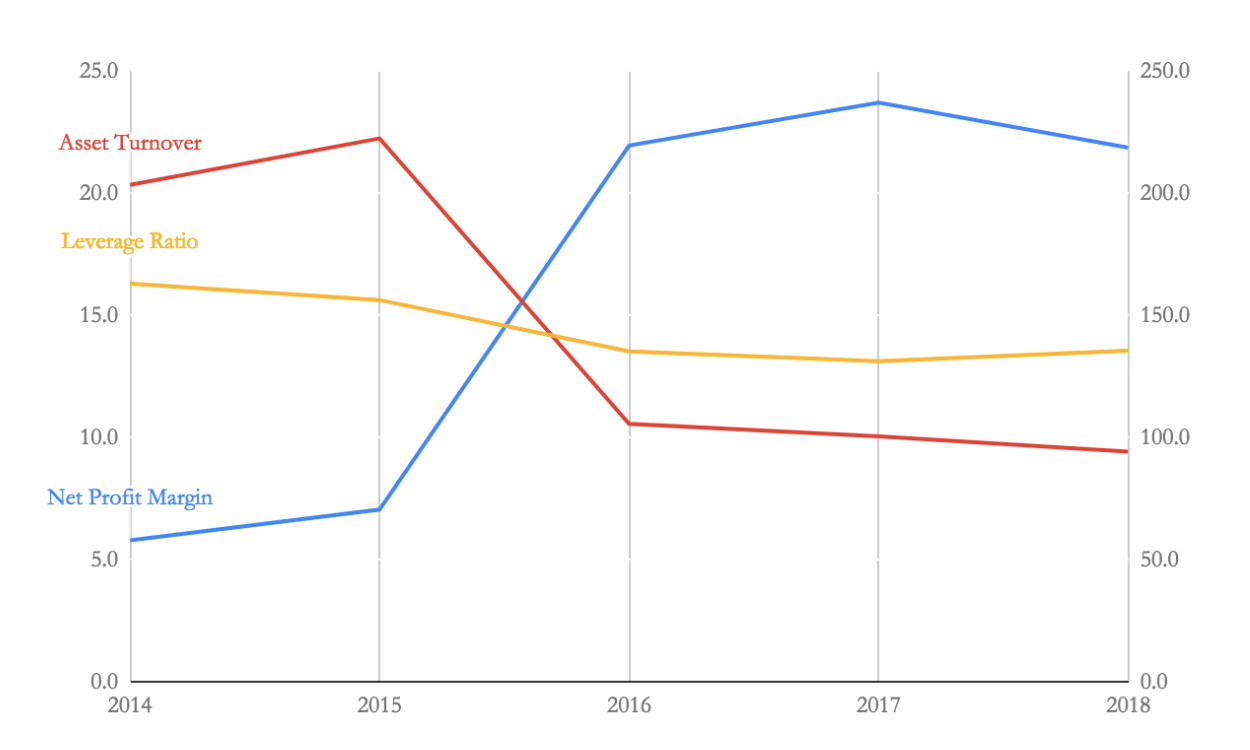

Låt oss utföra DuPont-analysen på Eicher-motorer för perioden 2014-2018. Sammanfattningstabellen och utvecklingen av de tre attributen från analysen är enligt nedan.

| Finansiell kvot | 2014 | 2015 | 2016 | 2017 | 2018 | Nettoeffekt |

|---|---|---|---|---|---|---|

| ROE | 19.2 | 24.5 | 31.3 | 31.2 | 27.9 | Ökade |

| Nettovinstmarginal | 5.8 | 7 | 21.9 | 23.7 | 21.9 | Ökade |

| Tillgångsomsättning | 203.3 | 222.4 | 105.5 | 100.3 | 94.1 | Minskad |

| Utnyttjandegrad | 162.9 | 156.2 | 135.2 | 131.1 | 135.5 | Minskad |

Från tabellen kan vi se att företaget har förbättrat sin ROE från 19,2 % till 27,9 % under 5 rapporteringsperioder.

Vi kan också se att företaget minskade sin hävstångseffekt och tillgångsomsättning, men denna nedgång kompenserades av nästan 3,7 gånger ökningen av nettovinstmarginalerna.

Observera vidare att bruttosoliditetsgraden har varit stabil sedan 2016 medan omsättningen av tillgångar har minskat 2015-2016 och sedan måttliga minskningar från 2016-2018.

Denna analys kan nu lägga grunden för ytterligare analys, frågorna från ovanstående siffror kan vara som nedan (Detta kanske inte är särskilt uttömmande men kan ge en uppfattning om hur ramverket används)-

Att svara på ovanstående frågor som tillägg till frågor som genereras genom att bedöma de finansiella rapporterna kan hjälpa investerarna att analysera Eicher Motors mer på djupet.

Eftersom ROE används som ett mått på kvaliteten på förvaltningen av många investerare, kan införandet av DuPont Analysis hjälpa till att dämpa alla illusioner som utvecklats genom att använda ROE till nominellt värde.

Enligt DuPonts formel är ROE en funktion av nettovinstmarginaler, tillgångsomsättning och hävstångskvoter. En ökning eller nedgång i ROE kan bero på en motsvarande ökning/nedgång i någon av dessa mätvärden och därför indikerar inte en hög ROE alltid bättre prestanda.

Våra läsare rekommenderas att använda DuPont Analysis tillsammans med andra ramverk för aktieutvärdering och att inte enbart vara beroende av data från de finansiella webbplatserna. Dessutom kan du läsa vidare om DuPont-analys här.

Det var allt för detta inlägg. Jag hoppas att det var till hjälp för dig. Lycka till med din investering!

Jämförbar företagsanalys

Vad är ett kvartal?

Personal Capital Review:Ett GRATIS verktyg för att analysera dina investeringar

Vad är fundamental analys?

Hur tjänar kreditkortsföretag pengar?

Kopp och handtagsmönster:teknisk analys

Top 10 livförsäkringsbolag i Indien (2020)

Bästa företagen i indiska flygbranschen 2020!