En kort studie om offentliga vs privata banker i Indien :Oavsett vilken sektor man arbetar inom, förlitar man sig på banksektorn. Detta är själva anledningen till att banksektorn är känd som ryggraden i ekonomin. Ett land med en fattig banksektor är inte bara destruktivt för banksektorn utan också för ekonomisk tillväxt överlag.

På grund av dess betydelse idag försöker vi förstå banksektorn genom dess uppdelning av offentliga och privata banker och analysera deras bidrag till att hjälpa ekonomin att växa eller inte under det senaste förflutna

Innehållsförteckning

Banker klassificeras som offentliga eller privata beroende på deras ägande. Låt oss först förstå den grundläggande skillnaden mellan offentliga vs privata banker i Indien:

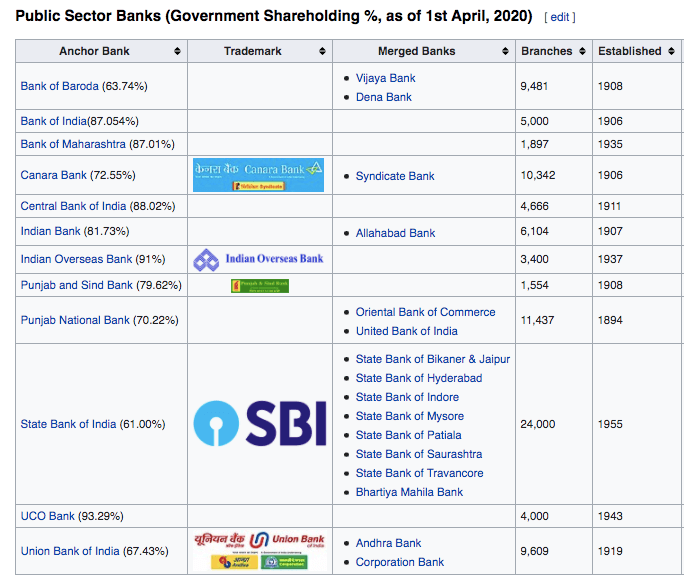

En bank i den offentliga sektorn är en bank där staten äger en majoritetsandel (dvs mer än 50%). I vanligt språkbruk är de också kända som statliga banker. På grund av dess ägande kretsar de mål som satts för dessa banker kring social välfärd och tillfredsställelse av landets ekonomiska behov. Dessa banker bildas genom att anta lagar i parlamentet. T.ex. Bank of India, Canara Bank, Punjab National Bank, Bank Of Baroda, State Bank of India.

(Källa:Wikipedia)

En privat bank är en bank där majoriteten av aktierna innehas av privata organisationer och individer. Privata banker har vinstmaximering som huvudmål. Dessa banker är registrerade enligt aktiebolagslagen.

T.ex. HDFC Bank, ICICI Bank, Kotak Mahindra Bank, Axis Bank, Yes Bank.

Även om bankerna är offentliga eller privata utför samma funktioner, märker kunderna på grund av sina syften och existensperiod betydande skillnader beroende på vilka banker de väljer.

Privata banker anlände relativt sent till den indiska banksektorn tack vare de reformer som infördes 1991. Detta är en av anledningarna till att folk tycker att offentliga banker är säkra eftersom de redan har funnits längre vilket har gjort det möjligt för dem att vinna deras förtroende. Också förtroendet för att regeringen inte kommer att låta en offentlig bank gå i konkurs bidrar till denna säkerhet. Privata banker kompenserar för dessa säkerhetsproblem genom sina tekniska framsteg och överlägsen kundservice.

År 2013 fick 80 000 statliga bankjobb närmare 40 lakh ansökningar vilket gör det till en av de mest eftertraktade karriärerna. Anledningen till detta har varit anställningstryggheten och det minskade arbetstrycket som finns i dessa banker. Detta har tyvärr reflekterats över banksektorn eftersom offentliga banker har varit kända för att ta för lång tid att utföra sina uppgifter.

Detta kan främst hänföras till att de anställda inte har några incitament att arbeta bättre. Konkurrenskraften som möter här är före jobbet i examensuppsättningen under urvalsprocessen.

Att arbeta för privata banker ökar å andra sidan de belöningar som är tillgängliga för en individ men med ytterligare risk. Anställda får högre ersättningar men måste arbeta i mycket konkurrensutsatta miljöer. Även detta har påverkat hur privata bankers funktion ses, dvs. snabb, effektiv och lättare att hantera.

( ATM med den högsta höjden i Indien, finns i Sikkim)

Längre perioder av existens på de indiska marknaderna har gjort det möjligt för offentliga banker att utveckla en större kundbas jämfört med de privata bankerna. De uppsatta målen har också spelat stor roll för att uppnå detta. Offentliga banker fungerar med syftet att säkerställa banktillgänglighet i hela landet.

Detta har motiverat de offentliga bankerna att tränga djupare in på landsbygden och få en större kundbas. Privata banker å andra sidan går bara in på områden där de ser en potential att tjäna vinst. Detta är anledningen till att privata banker huvudsakligen fungerar i stadsområden och inte på landsbygden.

Från och med 2018 står offentliga banker för 62 % av de totala banktillgångarna och 58 % av den totala inkomsten, resten upptas av privata banker. Även om offentliga banker har en större marknadsandel har deras håll hållit på att sjunka. Från och med 2016 stod offentliga banker för 75 % av de totala banktillgångarna och 71 % av de totala inkomsterna.

Offentliga banker tappar stadigt även när det kommer till lån. Siffror från 2018-19 visar att privata banker gav totalt 7,3 biljoner INR i lån, medan offentliga banker gav 2,3 biljoner INR i lån. I jämförelse med det totala lånebeloppet 2011, som uppgick till 40,8 biljoner INR, hade den offentliga sektorns banker en andel på 74,9 % och den privata sektorns banker omkring 17,8 %.

Det ena segmentet som vi förväntar oss att banker i den offentliga sektorn inte ska förlora på är inlåning. Speciellt efter att ha övervägt säkerheten för insättningar är det en av deras USP:er. Men tyvärr har offentliga banker tappat marknadsandelar även här under de senaste åren. Från och med 2011 uppgick det totala beloppet av insättningar i det indiska banksystemet till 53,9 biljoner pund, offentliga banker hade en andel på 74,6 % i det. Andelen privata banker var lite över 18 %. År 2019 uppgick den totala mängden insättningar i det indiska banksystemet till 125,6 biljoner pund. Av dessa hade den offentliga sektorns banker 63,1 % av dessa inlåning och den privata sektorns banker 28,7 %.

Man skulle förvänta sig att privata banker skulle ha ett stort antal NPA:er med tanke på att för att få ett försprång gentemot offentliga banker kan de privata bankerna vara mer lättillgängliga när det kommer till lån, vilket leder till högre NPA:er. Men detta har inte varit fallet eftersom NPA:erna för banker i den privata sektorn har varit lägre jämfört med privata banker.

Under de 5 åren fram till 2018 ökade NPA:s för banker i den privata sektorn från 0,7 % 2014 till 2,4 % 2018. Siffror som verkar rimliga i jämförelse med den för den privata sektorn där NPA:s steg från 2,6 % 2014 till 8,00 % under 2018 och har ökat sedan dess.

Det är uppenbart att även om den offentliga sektorn fortfarande har en större marknadsandel har de inte kunnat konkurrera med de privata bankernas tillväxttakt. För att uppnå detta har privata banker utnyttjat de offentliga bankernas svagheter. Att koppla samman överlägsen kundservice med införandet av tekniska förändringar har fungerat till förmån för de privata bankerna. Det är bra att se att dessa åtgärder som vidtagits av privata banker tvingar de offentliga bankerna att genomföra dem också.

Men om de offentliga bankerna fortsätter spela ikapp de privata bankerna kommer de snart att ses hamna på efterkälken även när det gäller marknadsandelar. Detta har krävt flera strukturella reformer för att säkerställa att det inte händer eftersom det i slutändan är de offentliga bankerna som ser till och presterar i ekonomins intresse.

Angel Broking vs 5Paisa – Vilken är bättre?

Vad är Neo-banker? Och vad är dess framtid i Indien!

Fundamental kontra teknisk analys av aktier – vilken är bättre?

Små finansbanker förklaras:De bästa små finansbankerna i Indien!

Skuldfinansiering vs aktiefinansiering – vilken är bäst?

Swiggy vs Zomato:Vilken är Better Food Aggregator?

Privat vs offentligt företag i Indien:Vad är skillnaden!

Sämst presterande aktier i Indien på 5 år!