En nybörjarguide om hur man läser bokslut för ett företag: Om du vill investera framgångsrikt på aktiemarknaden måste du lära dig hur du läser och förstår ett företags finansiella rapporter. Finansiella rapporter är verktyg för att utvärdera företagets ekonomiska hälsa. I det här inlägget kommer vi att diskutera grunderna för hur man läser bokslut för ett företag. Här får du lära dig hur du läser ett företags balansräkning, resultaträkning och kassaflödesanalys.

För att vara ärlig kommer du inte att tycka att det här inlägget är särskilt intressant. Många av punkterna kan låta komplexa och tråkiga. Men det är verkligen viktigt att du lär dig hur du läser bokslut för ett företag för att nå framgång i din investeringsresa. Att läsa och förstå ekonomin i ett företag är det som skiljer en investerare från en spekulant.

Som Warren Buffett brukade säga "Risk kommer av att inte veta vad du gör." Och du kan hitta riskerna och potentialerna för ett företag genom dess finansiella rapporter. Låt oss komma igång utan att slösa mer tid.

Innehållsförteckning

Låt oss först förstå vad ett företags finansiella rapporter är? Finansiella rapporter är formella register över den finansiella verksamheten och ställningen för ett företag, en person eller annan enhet. Relevant finansiell information presenteras på ett strukturerat sätt och i en form som är lätt att förstå.

Nu, innan vi börjar analysera ett företags finansiella rapporter, är det första du behöver veta var exakt du kan hitta dem. Var kan du se eller ladda ner boksluten för ett företag som du söker efter?

Tja, du kan hitta ett företags bokslut på någon av följande webbplatser:1) BSE/NSE-webbplats, 2) sida för investerarrelationer på företagets webbplats 3) Finansiella webbplatser (som screener, penningkontroll, investeringar, etc)

I Indien reglerar Securities Exchange Board of India (SEBI) den ekonomi som annonseras av företaget och försöker hålla den så rättvis som möjligt. Vidare, om du använder någon annan webbplats som inte är känd, se till att rapporterna är korrekta och inte tempererade.

Låt oss nu förstå de olika finansiella rapporterna för ett företag. Ett företags ekonomi är uppdelad i tre nyckelsektioner. De är:

Balansräkningen visar ett företags tillgångar och skulder, det vill säga vad det äger och är skyldigt. För det andra visar resultaträkningen hur mycket vinst/förlust företaget har genererat från sina intäkter och kostnader. Och slutligen visar kassaflödesanalysen inflöden och utflöden av kontanter från företaget.

Det är viktigt att du vet hur man läser alla dessa finansiella rapporter. Låt oss förstå varje påstående en i taget.

En balansräkning är en finansiell rapport som jämför ett företags tillgångar och skulder för att hitta aktieägarnas egna kapital vid en viss tidpunkt. Balansräkningen följer följande formel:

Här, bli inte förvirrad av termen "eget kapital". Det är bara ett annat namn för företagets "nettovärde". På annat sätt kan formeln ovan också skrivas som:

Snabbanteckning:Du kan enkelt förstå detta med ett exempel från vardagen. Om du äger en dator, bil, hus, etc så kan det betraktas som din tillgång. Nu är dina personliga lån, kreditkortsavgifter etc dina skulder. När du subtraherar dina skulder från dina tillgångar får du ditt nettovärde. Samma koncept gäller för företag. Däremot definierar vi här nettoförmögenhet som aktieägarnas egna kapital.

Balansräkningen hjälper en investerare att bedöma hur ett företag hanterar sin ekonomi. De tre balansräkningssegmenten- Tillgångar, skulder och eget kapital ger investerare en uppfattning om vad företaget äger och är skyldigt, samt det belopp som investerats av aktieägarna.

Tillgångar och skulder är två nyckelelement i en balansräkning. Men både tillgångar och skulder består vidare av olika delar. Låt oss definiera båda dessa för att förstå dem i detalj:

1) Tillgångar: Det är ett ekonomiskt värde att ett företag kontrollerar med en förväntan om att det ska ge en framtida nytta. Tillgångar kan vara kontanter, mark, egendom, inventarier etc. Vidare kan tillgångar brett kategoriseras i:

Summan av dessa tillgångar kallas ett företags totala tillgångar.

2) Skulder: Det är en skyldighet som ett företag måste betala i framtiden på grund av sina tidigare handlingar som att låna pengar i form av lån för affärsexpansion etc. Liksom tillgångar kan det också grovt delas in i två segment:

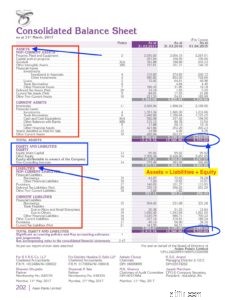

Låt oss nu förstå dessa segment med hjälp av balansräkningen för ett företag från den indiska aktiemarknaden. Här är balansräkningen för ASIAN PAINTS för räkenskapsåret 2016-17. Jag har laddat ner den här rapporten från företagets webbplats här.

Källa:https://www.asianpaints.com/more/investors/annual-reports.html

Även om balansräkningen ser komplicerad ut, när du väl lärt dig den grundläggande strukturen är det lätt att förstå hur man läser ett företags finansiella rapporter. Några punkter att notera från balansräkningen för Asian Paints:

Låt oss nu gå vidare till den andra viktiga finansiella rapporten för ett företag.

Detta kallas även för vinst- och förlusträkning. En resultaträkning sammanfattar intäkterna, kostnaderna och utgifterna under en viss tidsperiod (vanligtvis ett räkenskapskvartal eller år). Den grundläggande ekvationen som en resultaträkning bygger på är:

Med enkla ord, det som ett företag "tar in" kallas intäkter och vad ett företag "tar ut" kallas kostnader. Skillnaden i intäkter och kostnader är nettovinst eller förlust.

Intäkter

– Kostnad för sålda varor (COGS)

———————————————

=Bruttovinst

– Driftskostnader

——————————————-

=Rörelseintäkter

– Räntekostnad

– Inkomstskatter

———————————————

=Nettoinkomst

Obs! Intäkten kallas TOPLINE och nettoinkomsten kallas den nedersta raden i resultaträkningen.

De flesta investerare kontrollerar ett företags resultaträkning för att hitta dess inkomster. Dessutom letar de efter tillväxt i sina inkomster. Det är att föredra att investera i ett vinstdrivande företag. Ett företag kan inte växa om den underliggande verksamheten inte tjänar pengar.

Här är resultaträkningen för asiatiska färger för år 2016-17:

Här är några punkter som du bör notera från resultaträkningen för Asian Paints:

För asiatiska färger ökade den utspädda EPS också från Rs 18,19 år 2015-16 till Rs 20,22 år 2016,17. Detta är återigen ett positivt tecken för företaget.

Detta är den tredje nyckeldelen av ett företags ekonomi. Kassaflödesanalys (även känd som kassaflödesanalyser) visar flödet av likvida medel och likvida medel under rapportperioden och delar upp analysen till drift-, investerings- och finansieringsaktiviteter. Det hjälper till att bedöma ett företags likviditet och solvens och att kontrollera effektiv kontanthantering.

Tre nyckelkomponenter i kassaflödesanalyser

Med enkla ord kan det finnas kassainflöde eller kassautflöde från alla tre aktiviteterna, dvs drift, investering och finansiering av ett företag. Summan av de totala kassaflödena från alla dessa aktiviteter kan berätta hur mycket som är företagets totala kassainflöde/utflöde under en viss tidsperiod.

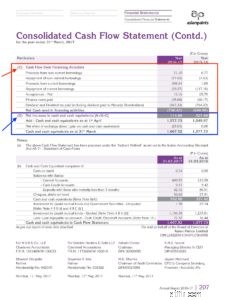

Här är kassaflödesanalysen för asiatiska färger för räkenskapsåret 2016-17.

Från kassaflödesanalysen för Asian Paints kan vi notera att nettokassan från den löpande verksamheten har minskat från 2 242,95 miljoner Rs till 1 527,33 Rs. Detta kan vara lite besvärligt för företaget eftersom nettokassan från den löpande verksamheten visar hur mycket vinst företaget genererar från sin grundläggande verksamhet.

Som en tumregel anses en ökning av nettokassa från den löpande verksamheten år över år vara ett hälsotecken för företaget. Men samtidigt som du jämför också titta på data för flera år.

Genom detta inlägg försökte vi förklara de tre kärnboksluten för ett företag. Det är viktigt att läsa och förstå alla tre finansiella rapporter för ett företag eftersom de visar ett företags hälsa ur olika aspekter.

När du investerar i ett företag bör du vara särskilt uppmärksam på alla dessa ekonomiska aspekter av ett företag. Som en tumregel, investera i ett företag med hög inkomsttillväxt, stora tillgångar jämfört med dess skulder och ett högt kassaflöde.

Det är allt! Så här läser man bokslut för ett företag. Även om det inte räcker, syftar det här inlägget till att ge en grundläggande idé till nybörjare om ett företags bokslut.

Kommentera vidare om du har några frågor. Jag hjälper dig gärna. Lycka till med din investering!