Hitta det inneboende värdet av aktier med hjälp av Benjamin Graham-formeln: Värdering är en av de viktigaste aspekterna när man undersöker alla aktier för investeringar. Ett bra företag kanske inte är en bra investering om du betalar för mycket för det. De flesta värderingsmetoder som DCF-analys, EPS-värdering, utdelningsrabattmodell etc kräver dock få antaganden och beräkningar.

Lyckligtvis finns det också några värderingsmetoder tillgängliga som är ganska enkla att använda för att hitta det verkliga värdet på ett företag. I den här artikeln kommer vi att diskutera en sådan värderingsmetod som är väldigt enkel och enkel att använda. Och denna värderingsmetod är känd som Graham-formeln.

Sammantaget kommer det här inlägget att vara riktigt användbart för alla nybörjare som har fastnat i värderingen av aktier och vill lära sig det enklaste sättet att hitta företagens verkliga inneboende värde. Se därför till att läsa detta inlägg till slutet. Låt oss komma igång.

Innehållsförteckning

Benjamin Graham var en brittiskfödd amerikansk investerare och ekonom. Han var en uppriktig värdeinvesterare och ofta krediterad för att ha populariserat konceptet med värdeinvestering bland investerarna. Graham var också:

Graham var en strikt anhängare av värdeinvesteringar och föredrog att köpa fantastiska företag när de handlade med en betydande rabatt.

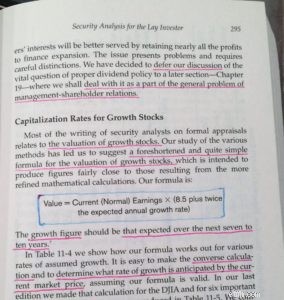

I sin bok – Säkerhetsanalys nämnde Benjamin Graham sin formel för att välja aktier som blivit alltför populära bland aktiemarknadsinvesterare för att värdera aktier sedan dess.

Den ursprungliga formeln som Benjamin Graham delade för att hitta det verkliga värdet av ett företag var

V* =EPS x (8,5 + 2g)

Var,

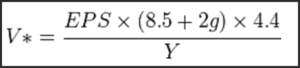

Hur som helst, denna formel publicerades 1962 och reviderades senare för att möta den förväntade avkastningen eftersom mycket om marknaden och ekonomin har förändrats sedan Grahams tid att presentera. Den reviderade Graham-formeln är:

Under 1962 i USA var den riskfria avkastningen 4,4 % (detta kan också betraktas som det lägsta avkastningskravet). Men för att anpassa formeln till nutid delar vi 4,4 med den nuvarande AAA-företagsobligationsräntan (Y) för att göra formeln legitim.

För närvarande ger AAA-företagsobligationerna en avkastning på nära 4,22 % i USA. (Källa:YCharts). För att göra en jämförelse mellan äpple och äpple kommer vi att överväga obligationsräntan för 1962 och den nuvarande avkastningen - båda för USA. Därför kan du överväga att värdet på Y är lika med 4,22 % för närvarande, vilket kan komma att ändras i framtiden.

Snabb anteckning:Du kan också använda företagsobligationsräntan från Indien 1962 och den aktuella avkastningen för att normalisera ekvationen för att värdera indiska aktier. I ett sådant fall är värdet 4,4. kommer att ersättas av den indiska företagsobligationsräntan 1962 och Y kommer att vara den nuvarande företagsobligationsräntan i Indien. Se till att använda rätt värden.

Obs:Den anpassade Graham-formeln för konservativa investerare.

Många konservativa investerare har till och med modifierat Graham-formeln ytterligare för att nå ett defensivt egenvärde för aktierna.

Till exempel använde Graham ursprungligen 8,5 som PE för företaget med nolltillväxt. Men många investerare använder denna nolltillväxt PE mellan 7 och 9, beroende på vilken bransch de undersöker och deras eget tillvägagångssätt.

Vidare använde Graham en tillväxtmultipel på "2" i sin ursprungliga ekvation. Men många investerare hävdar att under Grahams tid fanns det inte många företag med en hög tillväxttakt, som teknikaktier som kan växa med 15-25% per år. Här, om du multiplicerar denna tillväxthastighet med en faktor på "2", kan det beräknade egenvärdet vara ganska aggressivt. Och därför använder många investerare en faktor på 1 eller 1,5 för tillväxttaktsmultipeln i sina beräkningar.

Sammantaget visar sig den anpassade formeln för konservativa investerare vara:

V* =EPS x (7 + g) * (4,4/Y)

De största fördelarna med Grahams formel är dess lätthet och enkelhet. Du behöver inga svåra input eller komplicerade beräkningar för att hitta det inneboende värdet av ett företag med hjälp av Graham-formeln. I några enkla beräkningssteg kan den här metoden hjälpa investerarna att definiera det övre intervallet för deras köppris i alla aktier.

Men eftersom ingen värderingsmetod är perfekt, finns det också några nackdelar med Benjamin Graham-formeln. Till exempel är en av de viktiga ingångarna i Benjamin Graham-formeln EPS. Hur som helst, EPS kan manipuleras lite av företagen genom att använda de olika kryphålen i redovisningsprinciperna, och i sådana scenarier kan det beräknade egenvärdet vara missvisande.

Ett annat problem med Benjamin Graham-formeln är att liksom de flesta värderingsmetoder, ignorerar denna formel också de kvalitativa egenskaperna hos ett företag som industriegenskaper, ledningskvalitet, konkurrensfördelar (gravvall) etc samtidigt som aktiernas verkliga värde beräknas.

Nu när du förstod grunderna i hur du kan värdera aktier med Benjamin Graham-formeln, låt oss använda den här formeln för att utföra en grundläggande aktievärdering av ett verkligt exempel från den indiska aktiemarknaden.

Här tar vi fallstudien av HERO MOTOCORP (NSE:HEROMOTOCO) för att hitta dess sanna inneboende värde med hjälp av Benjamin Graham-formeln. För Hero Motocorp,

(De senaste 5-åriga EPS-tillväxttakten per år (CAGR) för Hero Motocorp är 14,14%. Om vi tar 30% säkerhet på denna tillväxttakt eftersom det är ett stort företag, kan vi uppskatta en konservativ förväntad framtida tillväxttakt på 9,89% för kommande år).

Låt oss nu först hitta det inneboende värdet av Hero motocorp med den ursprungliga Benjamin Graham-formeln,

V* =EPS x (8,5 + 2g)

=186,29 x (8,5 + 2*9,89) =Rs 5268. 28

Nu, med hjälp av den reviderade formeln med konservativ nolltillväxt PE på 7 och tillväxtmultipel av ett, visar sig det inneboende värdet av Hero motocorp vara:

V* =EPS x (7 + g) x (4,4/4,22)

=186,29 x ( 7 + 9,89) x (4,4/4,22) =3280,65

Vid tidpunkten för detta inlägg handlas Hero Motocorp-aktien till ett marknadspris på 2961,90 Rs och PE (TTM) på 15,90. Genom att använda Benjamin Graham-formeln kan vi därför betrakta denna aktie som för närvarande undervärderad.

Ansvarsfriskrivning:Fallstudien som används ovan är endast i utbildningssyfte och bör inte betraktas som en aktierådgivning. Vänligen undersök företaget noggrant innan du investerar. Det är trots allt ingen som bryr sig mer om dina pengar än du gör.

En viktig punkt som är värd att nämna här är begreppet säkerhetsmarginal som Benjamin Graham upprepade gånger lärde ut i sina böcker. Graham erbjöd en mycket enkel formel för att beräkna det inneboende värdet av en tillväxtaktie och den kan tillämpas på andra sektorer och industrier.

Med enkla ord, enligt begreppet säkerhetsmarginal, om det beräknade egenpriset för ett företag visar sig vara 100 Rs, ge alltid dina beräkningar lite säkerhet och köp aktien till 15-25% under det beräknade värdet, dvs när aktien handlas under Rs 75-85.

Sammantaget är Benjamin Grahams formel en snabb, enkel och okomplicerad metod för att hitta aktiers inneboende värde. Om du inte har provat det ännu, bör du definitivt använda denna värderingsmetod när du utför den fundamentala analysen av alla aktier.

Om du är ny på att investera kan du lära dig hur du utför aktievärdering och väljer lönsamma aktier för konsekvent avkastning på den indiska aktiemarknaden med Trade Brains flaggskeppskurs "Hur man väljer vinnande aktier ’. Det är en onlinekurs i egen takt med livstidsåtkomst så att du kan lära dig enligt ditt eget schema. Denna kurs är för närvarande tillgänglig med rabatt. Kolla in mer här. Lycka till med att investera!!!

Ytterligare poäng:Vasanth (för datainmatning i Benjamin Graham Formula)

Hur man hittar värdet av värdefulla ögonblicksfigurer

Hur man hittar aktier med CUSIP-nummer

Hur man beräknar ränta med nuvarande och framtida värde

Hur du hittar värdet av mitt hus online (GRATIS)

Hur hittar man aktier för att förändra handeln?

Hur värderar man aktier med Gordon Growth Model?

Hur hittar man en komplett lista över aktier noterade på den indiska aktiemarknaden?

Hur man hittar de bästa utdelningsaktier