Hej investerare. Vi har tidigare publicerat en artikel som beskriver hur utspädningen påverkar vår ägarställning i bolaget och hur det påverkar beräkningarna av PE-tal och vinstavkastning ( 1/ PE). I det här inlägget kommer vi att täcka hur personaloptioner omvandlas till stamaktier och lära oss hur man beräknar det inkrementella bidraget till ett antal utestående aktier (NOSH) och vi kommer också att se hur man använder Treasury Stock Method för att beräkna utspädda aktier.

Det blir ett lite längre inlägg. Det kommer dock definitivt att vara värt att läsa om du vill lära dig grunderna för utspädning. Så låt oss komma igång.

Företag belönar i allt högre grad sina anställda genom att använda aktieoptioner, vilket ger flera fördelar:

Även om det finns många termer vi kan stöta på när vi läser om aktieoptioner, kommer det nästan alltid att räcka med att bara veta innebörden och relevansen av en handfull termer när vi bedömer optioner. Några av de mest relevanta som vi anser kommer att vara användbara för våra läsare är följande:

I de flesta årsrapporter kan investerare stöta på olika typer av aktieoptioner, de vanliga är (men är inte begränsade till) ESOPs eller personaloptioner, Restricted Stock Units (RSUs), Performance Stock Units (PSUs).

I nästan alla fall representerar dessa alternativen som erbjuds individer av företag som en del av deras aktiekompensationsplaner. Dessa rapporteras vanligtvis av företag med relevant information som emissionsdatum, lösendatum och lösenpris. Den primära haken för de anställda här är att deras optioner inte kan utnyttjas om inte och tills aktiekursen i företaget handlas över det nämnda lösenpriset

Dessa är utmärkelser som ger individer rätt till äganderätt till ett företags aktier. Normalt är dessa föremål för restriktioner när det gäller försäljning av aktien eller optionen tills de blir intjänade. Intjänandehändelsen bestäms av lägsta tjänste- eller prestationsvillkor som fastställts av företaget för den anställde. Under begränsningsperioden kan dock individerna ha rösträtt och rätt till utdelningar som är skyldiga till bundna aktier.

Prestationsaktier är bundna aktieandelar som intjänas vid uppnåendet av prestationsvillkor som specificerats av företaget. Dessa aktier är i allmänhet föremål för försäljningsrestriktioner och/eller risk för förverkande tills ett specifikt prestationsmått är uppfyllt.

Prestationsmått sätts av ditt företag. Under begränsningsperioden kan du ha rösträtt och rätt till utdelning på de bundna aktierna, som kan betalas till dig kontant eller kanske återinvesteras i ytterligare prestationsaktier. När de är intjänade är prestationsaktierna vanligtvis inte längre föremål för restriktioner.

SNABBLÄSNING: Vad är ESOP eller Employee Stock Ownership Plan?

Den vanligaste metoden inom finansbranschen för att beräkna nettotillkommande aktier (från utnyttjande av in-the-money optioner och warranter) är treasury stock method (TSM).

Här är det viktigt att notera att TSM gör ett antagande om attintäkterna som företaget erhåller från in-the-money optioner senare används för att återköpa stamaktier på marknaden . Återköp av dessa aktier förvandlar dem till aktier som innehas i företagets skattkammare, därav titeln med samma namn.

De breda antagandena i TSM är följande. För det första förutsätter det att optionerna och teckningsoptionerna utnyttjas i början av rapportperioden och att ett företag använder likviden för att köpa stamaktier till det genomsnittliga marknadspriset under perioden. Detta är tydligt underförstått i TSM-formeln.

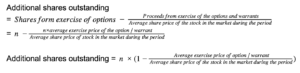

Formel för metoden för egna aktier

Ytterligare aktier utestående =Aktier från lösen – återköpta aktier

Föreställ dig ett scenario där ett företag har en utestående summa av in-the-money-optioner och teckningsoptioner för 15 000 aktier. Antag att lösenpriset för var och en av dessa optioner är cirka 400 INR. Det genomsnittliga marknadspriset för aktien är dock 550 INR under rapportperioden.

Förutsatt att alla utestående optioner och teckningsoptioner utnyttjas, kommer företaget att generera 15 000 x ₹ 400 =₹ 60 000 i intäkter. Med hjälp av dessa intäkter kan företaget köpa ₹6 000 000 / ₹550 =~10909 aktier till det genomsnittliga marknadspriset. Därmed är nettoökningen av utestående aktier 15 000 – 10 909 =4 091 aktier.

Detta kan också hittas genom att helt enkelt använda den sista formeln ovan. Nettoökningen av utestående aktier är 15 000 (1 – 400/550) =4 091.

Även om alternativ kan vara en kraft som används för gott som beskrivits i början av det här inlägget är det inte alltid ett väldigt ofarligt verktyg. Sedan nästan alltid är alternativen mer komplicerade än kontantbetalningar det uppstår en potential för företag att manipulera belöningssystemet för att motivera ledningen för mycket (utöver vad som anses acceptabelt) på bekostnad av aktieägarna.

Ett annat problem kan ibland uppstå när ett företag innehar optioner eller konvertibla skuldemissioner i ett annat börsnoterat företag, det har förekommit fall i aktiemarknadens historia där sådana företag har fått majoritetskontroll i det börsnoterade företaget och därefter initierat flera aktivistkampanjer mot ledningen och i extrema fall har det slutat med att äga företaget helt (många gånger på minoritetsaktieägarnas bekostnad).

Ett argument som ibland övervakas men som ändå är trovärdigt när man förstår alternativ är att optioner uppmuntrar ledningen att fatta riskfyllda beslut. Dessa kan ibland komma i den fula formen av att ledningen skär hörn för att påverka aktiekurserna på kort sikt så att de optioner de har kan bli utövbara. Det är inte heller ovanligt att se situationer där ledningen tar kortsiktiga risker som så småningom kan uppväga långsiktiga vinster för aktieägarna.

Med tanke på ovanstående scenarier bör en icke-professionell investerare när han bedömer företag titta på tillståndet för alternativen och belöningssystemen när han studerar ledningen för sitt målföretag. Normalt är de två huvudsakliga sakerna som en investerare behöver leta efter för att kunna göra en rimligt informerad bedömning följande:

Det var allt för detta inlägg. Jag hoppas att det var användbart för läsarna. Lycka till med din investering.

Hur man beräknar aktiekursuppskattning

Hur man beräknar TERP

Hur man beräknar historisk avkastning

Hur köper du aktier i Nintendo

Så här köper du Berkshire B Stock

Hur köper du aktier i Netflix

Begränsade aktier kontra aktieoptioner

Hur använder man alternativ för säkring? – Alternativsäkringsstrategi förklaras!