Du kan inte gå fel med värdepappersfond SIPs. Kan du?

Bara starta en SIP och glöm det. Bra avkastning garanteras.

Anekdoter är bra. Vad säger uppgifterna oss?

Garanterar SIP bra avkastning?

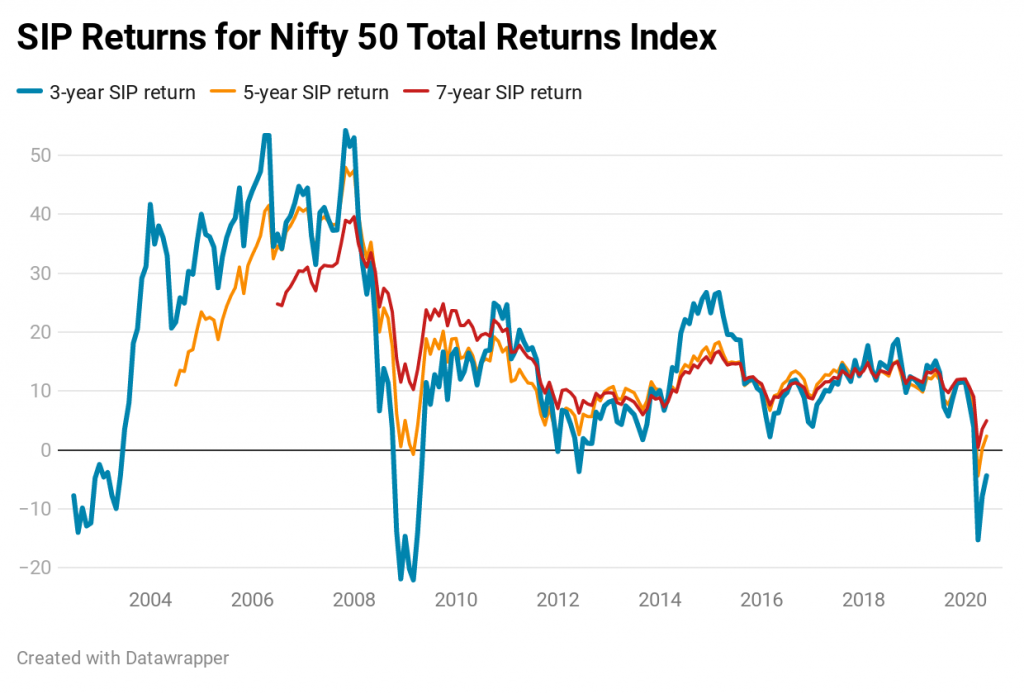

Jag överväger 3-års, 5-åriga och 7-åriga SIP-avkastning på Nifty 50 TRI under de senaste 20 åren .

Jag har övervägt ett index med stora bolag (Nifty 50 TRI). En holistisk övning borde ha varit att utföra denna övning för hela kategorin men det är lite jobb. Det som är bra med Nifty 50 TRI är att det är ett formidabelt riktmärke att slå, åtminstone för de aktivt förvaltade storbolagsfonderna. Jag håller med om att vissa aktiva fonder kommer att slå denna Nifty 50 TRI medan andra kommer att släpa efter jämförelseindex. Den här övningen kommer dock att ge oss en rättvis uppfattning om vad vi kan förvänta oss. Observera att resultaten kommer att vara annorlunda för andra index eller andra kategorier av fonder.

Jag anser att SIP-avbetalning är 1 st varje månad. Om marknaderna är stängda den 1 st , sedan går avbetalningen nästa arbetsdag.

För en 5-årig SIP anger plotten från 1 juli 2008 avkastningen för SIP under 60 månader från och med den 1 juli 2003 och slutar den 1 juni 2008.

På samma sätt, för en 7-årig SIP, indikerar handlingen den 1 juli 2008 avkastningen för SIP under 84 månader från och med den 1 juli 2001 och slutar den 1 juni 2008.

Jag kunde ha övervägt SIP att börja på varje dag av pengarna och sammanställa resultaten. Ja, det skulle ha varit mer robust, men den här analysen ger en rättvis uppfattning enligt min mening.

Låt oss först titta på de rullande avkastningarna. Dessa är årliga avkastningar.

Du kan märka att en 3-årig SIP kan ge negativ avkastning

Mot slutet, 2020, kan du faktiskt se att även 5-årig SIP är i minus. 7-årig SIP är strax över noll.

Däremot investerar du i aktiefonder inte bara för positiv avkastning utan för god avkastning. En bra tröskel kommer att vara säg 10% p.a. Alla SIP-horisonter spenderar rimlig tid under 10 % per år.

En annan punkt att notera, längre SIP, bättre odds för bra avkastning. Det vet vi redan. Inte vi?

God avkastning har inte alltid kommit ens tidigare. Även om avkastningen var god, garanterar inte tidigare resultat framtida resultat.

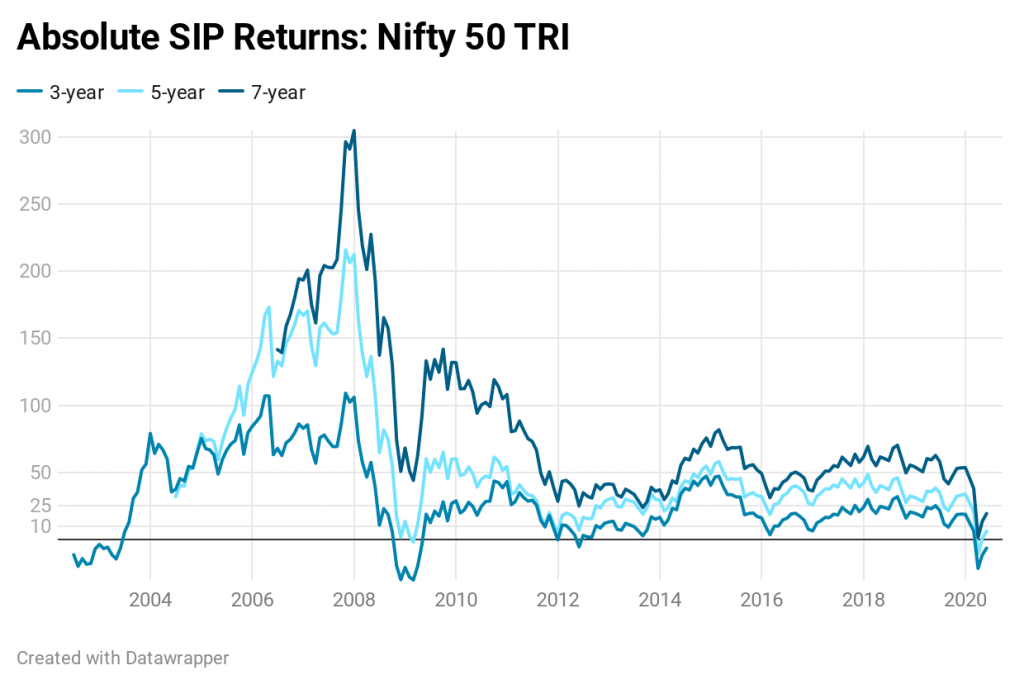

Nu till den absoluta avkastningen. Det är lättare att relatera till.

Du kunde ha lagt pengar i en återkommande insättning. Det skulle ha ackumulerat 11% (av det investerade beloppet) på 3 år, ~20% på 5 år och ~30% på 7 år. En RD på 1 000 Rs per månad under 3 år skulle ha blivit ~40 000 på 3 år (total investering på 36 000 Rs).

Kom ihåg att det är en återkommande insättning och inte en fast insättning. Jag har antagit en avkastning på 7 % i RD (det har funnits tillfällen under de senaste 2 decennierna då RD-avkastningen har varit högre).

SIP på Nifty 50 TRI fungerar bra men det finns tillfällen då även en enkel bankinsättning skulle ha slagit Nifty SIP på lång sikt. Tillräckligt för att testa ditt tålamod.

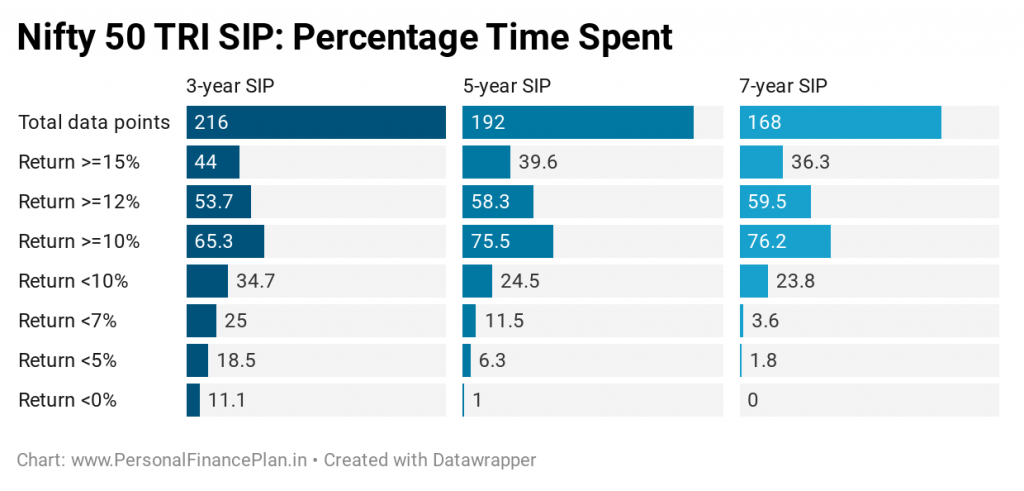

Följande diagram är ganska talande. Den visar hur många procent av tiden Nifty 50 TRI SIP skulle återvända inom ett specifikt intervall. Till exempel, för en 5-årig SIP, har avkastningen varit mer än 15 % (årsavkastning), 39,6 % av tiden. Avkastningen har varit mindre än 5 % p.a. 6,3 % av tiden.

För en 3-årig SIP har avkastningen varit negativ 11,1 % av tiden.

Att investera med hjälp av SIP garanterar inte god avkastning. Det garanterar inte ens positiv avkastning. Men, ju längre din SIP-varaktighet är, desto bättre är dina chanser att få anständig avkastning. Observera att jag har använt indexdata. Du kanske kör din SIP i en aktiv fond, vilket lägger till en extra variabel för fondförvaltarrisk.

Att köra en SIP under lång tid betyder inte att du håller dig till samma fond för alltid. Du måste se över ditt schema prestanda regelbundet och kasta ut underpresterande. Och flytta de befintliga investeringarna och SIP till en annan fond. Om du inte vill ha sådan huvudvärk är det bättre att investera (eller köra SIP) i indexfonder.

Dessutom finns det inget kostnadseffektivt sätt att investera i Nifty 50 TRI. Även en indexfond kommer att ha en kostnadskvot och tracking error som kommer att få ner din avkastning. Därför har jag på ett sätt visat dig det bästa scenariot.

Därmed inte sagt att SIP är ett dåligt sätt att investera i aktiefonder. Enligt min åsikt är SIP fortfarande det bästa sättet att investera för de flesta investerare. Jag investerar i form av SIP (inte bara SIP dock).

Du måste dock ha rätt till dina förväntningar. SIP i aktiefond garanterar inte bra avkastning.

Resultaten pekar på att vi måste tona ner våra förväntningar. Mitt yrke kräver att jag interagerar med många investerare. Många nya investerare tror att de inte kan gå fel med SIP och den goda avkastningen är garanterad. Dessa irrationella förväntningar från aktiemarknaderna eller ditt MF-system är problemet. Dessa investerare har det bra med kortsiktiga uttag.

Men när du kommer med höga förväntningar och inser att efter 5 år av SIP-avbetalningar är avkastningen mycket lägre än en fast bankinsättning, uppstår frustration och investeringsdisciplinen kan äventyras. Det är inte svårt att ge upp när verkligheten har underpresterat förväntningarna stort. Och det finns ingen garanti för att förmögenheterna kommer att förändras. Om du investerar i en aktiv fond finns det en annan variabel, fondförvaltarrisk. Tänk om alla andra mår bra och bara din fond suger?

Enligt min mening bör dessa resultat mer än något annat få dig att moderera dina förväntningar från SIP. Det hjälper dig att hålla dig investerad.

För de flesta av oss räcker följande.

Om detta är för mycket för dig, sök professionell hjälp.

Hur man investerar i en aktiefond

Hur bygger man en SIP-portfölj av fonder?

5 smarta sätt att optimera fondavkastningen

Hitta de 10 bästa SIP-fonderna att investera i 2021

Är investeringsfonden bra för långsiktiga förmåner

Hur beräknas placeringsfondernas avkastning

Andelsfond vs. Indexfond

Mutual Fund v/s SIP