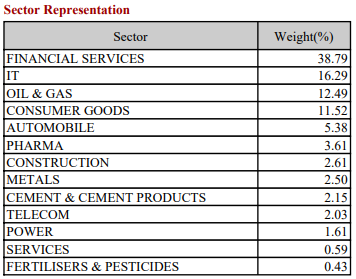

Om du inte är förtjust i aktivt förvaltade fonder ger en investering i en Nifty 50 indexfond dig exponering mot en diversifierad aktieportfölj. Nifty 50 består dock av aktier från olika sektorer (bank, läkemedel, energi, råvaror, IT, konsumentvaror, bilar etc).

Här är den sektoriella uppdelningen av Nifty 50 (som den 31 december 2020).

Kan vi förbättra prestandan för Nifty 50 med en uppsättning sektorindex? Överavkastningen, om någon, kan vara i form av högre avkastning eller lägre volatilitet.

Vad tycker du?

Låt oss testa detta genom att använda en blandning av sektorindex (Banking, Pharma och IT).

Vi använder data för de senaste 2 decennierna för följande index/strategier.

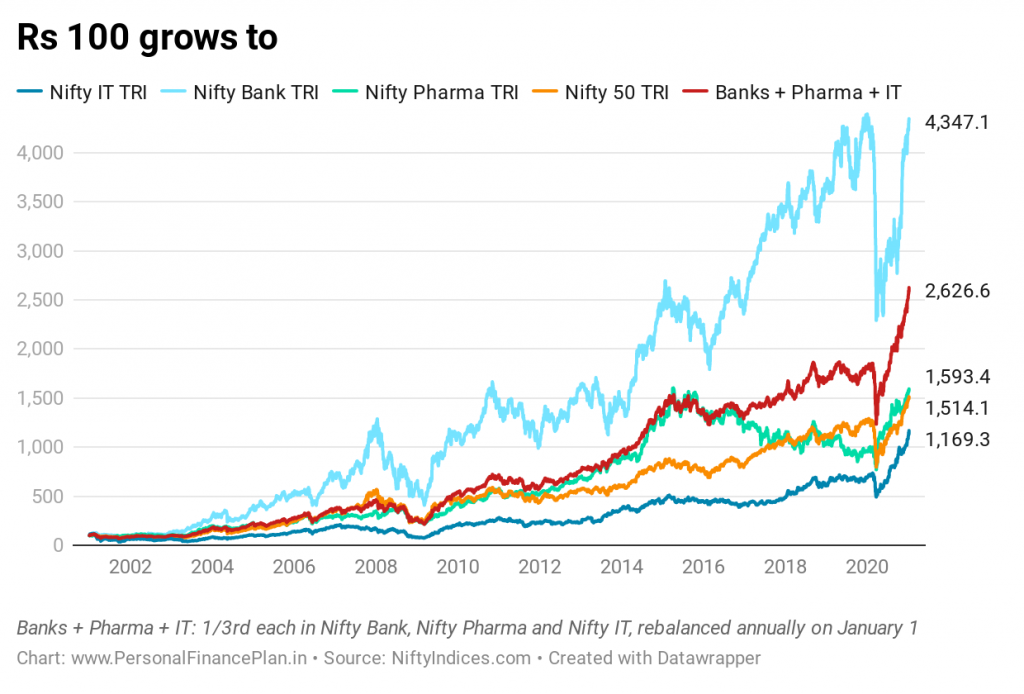

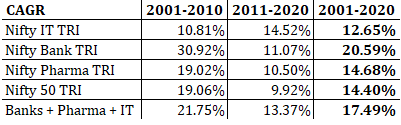

Vi jämför indexens/strategins prestanda under de senaste 20 åren (1 januari 2001-8 januari 2021).

Nifty 50 :100 Rs växer till 1 514 Rs. CAGR på 14,53 % per år .

Nifty Bank TRI :Rs 100 växer till Rs 4 347. CAGR på 20,7 % p.a.

Nifty Pharma TRI :100 Rs växer till 1 593 Rs. CAGR på 14,82 % p.a.

Snygg IT TRI :Rs 100 växer till Rs 1 169. CAGR på 13,06 % p.a.

Banker + Pharma + IT :Rs 100 växer till Rs 2 626. CAGR på 17,72 % pa .

Bankaktierna har gjort det bäst. Och den lika viktade strategin (Banks + Pharma + IT) får den andra positionen och ger mer än 3 % högre avkastning än Nifty 50. Inte illa.

Några varningar här.

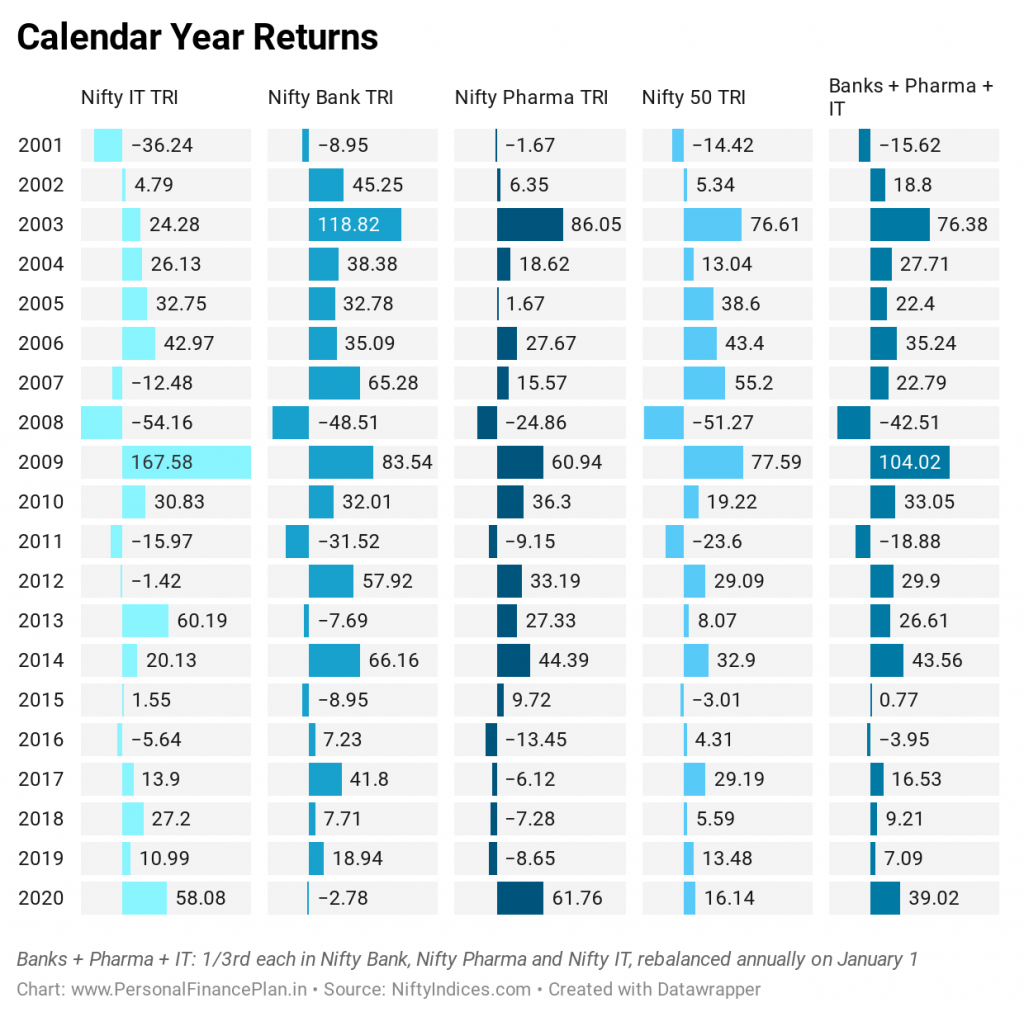

Nu återgår till kalenderåret.

Se bara på variationen i prestanda för de tre indexen under något av åren. Titta på utvecklingen 2020. Bankindex förlorade pengar medan avkastningen från Pharma och IT-index översteg 50 %.

Den lika viktade strategin (Banks + Pharma + IT) slår Nifty 50 på 12 av 20 år.

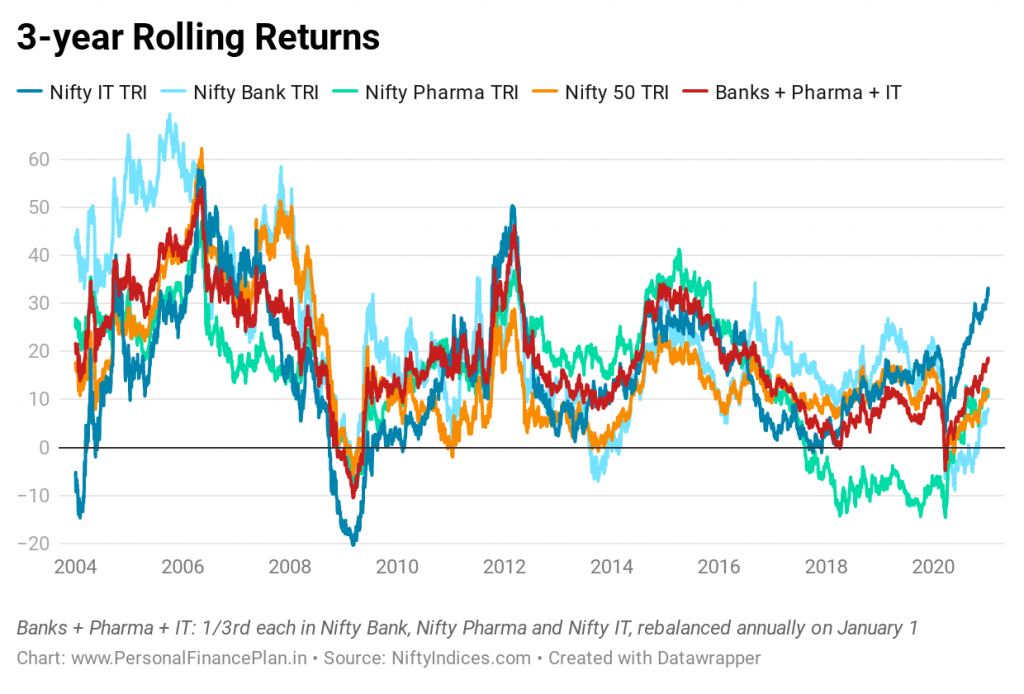

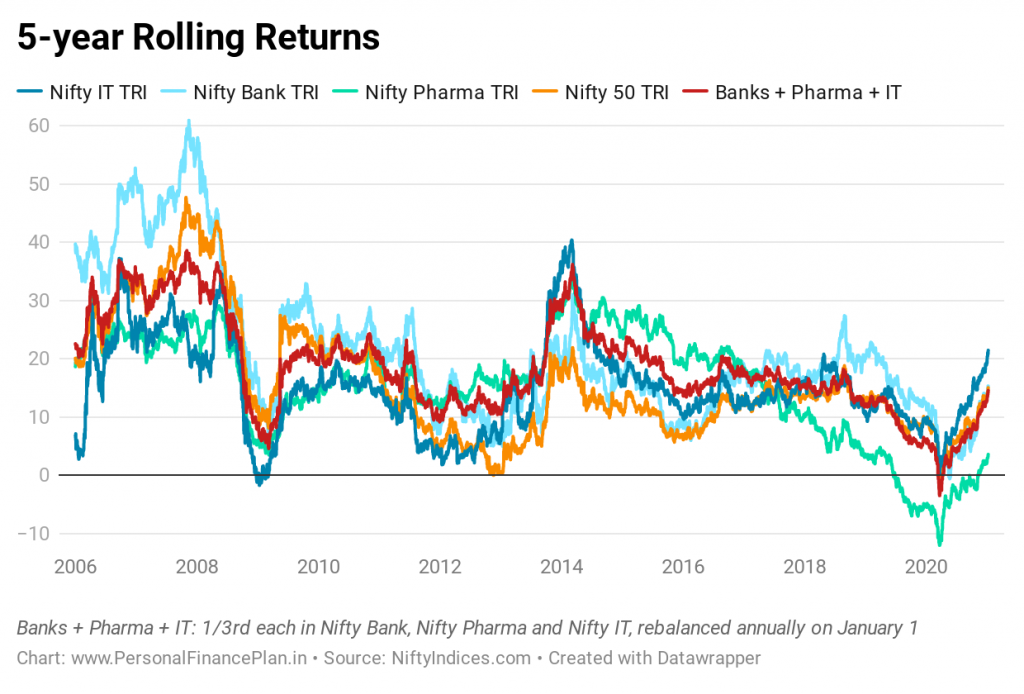

Vi tittar på 3-års och 5-års rullande avkastning.

Du kan se hur ofta den bäst presterande sektorn (mellan bank, läkemedel och IT) blir den sämst presterande sektorn. Att hålla sig till sektoriella investeringar kräver därför skicklighet, disciplin och en munks tålamod. Detta framgick förresten av kalenderårsavkastning.

Det bästa sättet att kringgå toppar och dalar i enskilda sektorer är att investera i en diversifierad portfölj (som Nifty 50) och använda en blandning av sektorindex (som vår lika viktade strategi gör).

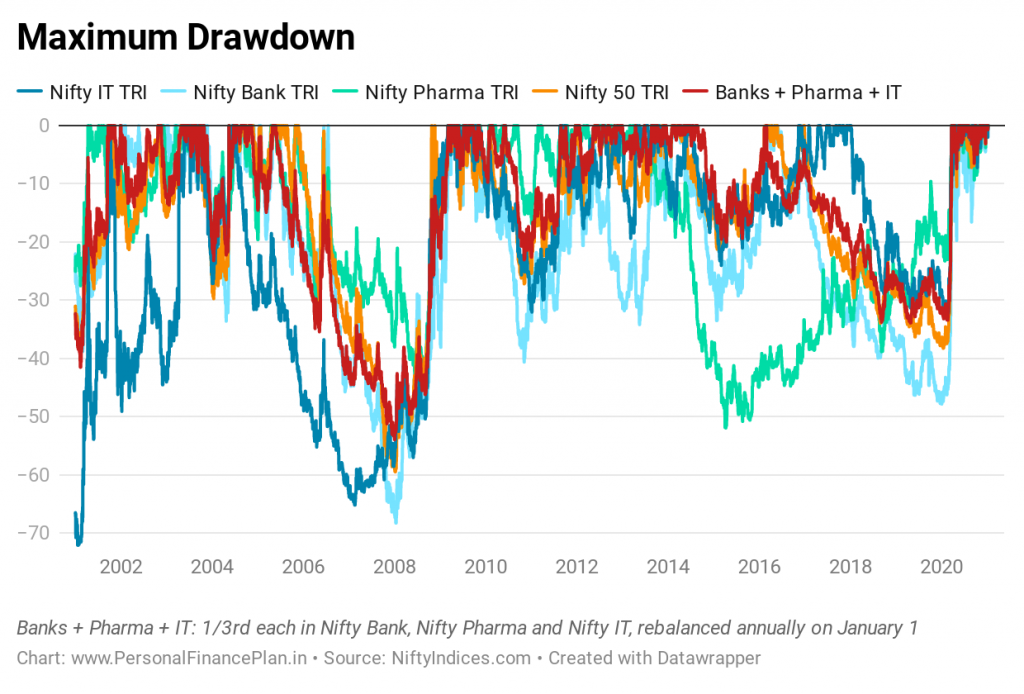

Vi har tittat på avkastningen. Låt oss nu titta på volatiliteten och neddragningarna också.

Maximal uttag avser den maximala förlusten (värderosion) som du skulle ha upplevt efter att ha investerat på ett visst datum. Lägre uttag är att föredra eftersom ingen gillar stora förluster. Det är svårt att få ut det mesta av en investeringsstrategi där du förlorar stort (även om det vinner stort senare) eftersom du kan rädda dig vid fel tidpunkt. Det finns en anledning till varför investerarnas avkastning är lägre än investeringsavkastningen. Investeringsdisciplin är en av dem. Stora förluster kan äventyra den disciplinen.

Du kan märka att IT visar de största neddragningarna de första åren. Sedan går stafettpinnen till bankerna. Och slutligen till Pharma.

Den diversifierade Nifty 50 och den lika viktade portföljen (Banks + Pharma + IT) klarar sig mycket bättre. Det intressanta är att den lika viktade portföljen (trots att den är mycket mindre diversifierad än Nifty 50) gör nästan lika bra.

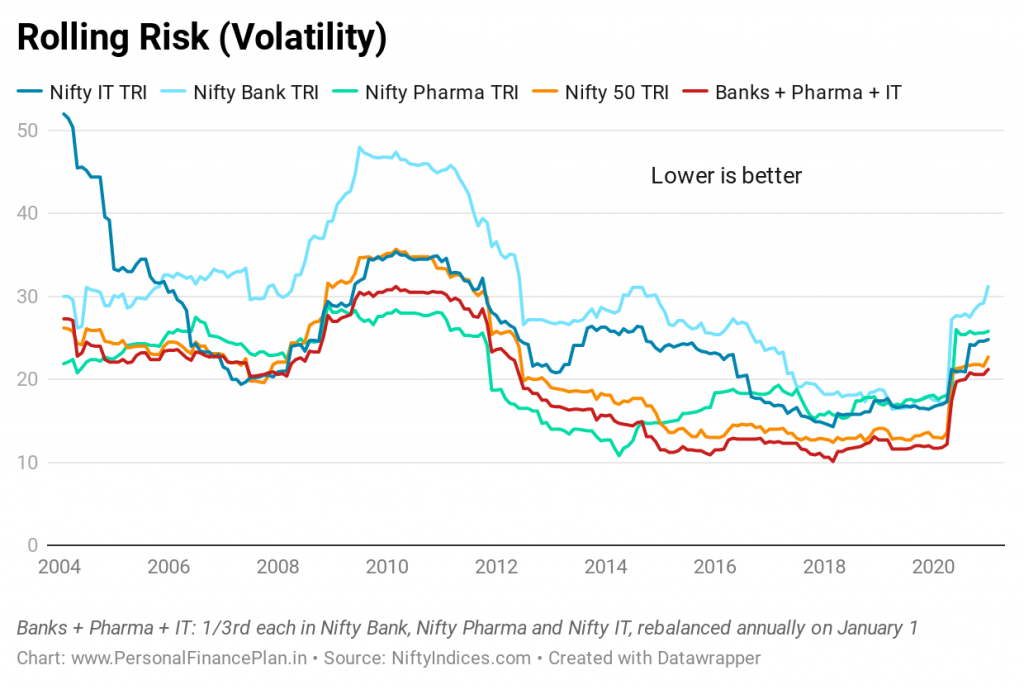

Det rullande riskdiagrammet visar en liknande bild. De diversifierade portföljerna är mycket mindre volatila (jämfört med sektorindex).

Förresten, meddelandet volatiliteten i bankindex. Allra högst upp. Kom ihåg att bankindex gav den bästa avkastningen under de senaste 20 åren.

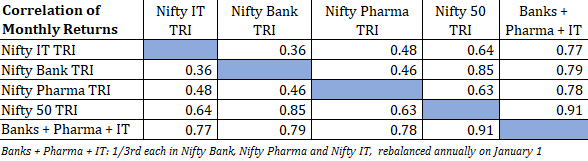

När det gäller jämförelsevis låg volatilitet i den likavägda portföljen (Banker + Pharma + IT), kan detta tillskrivas rimligt låga korrelationer mellan sektorindexen. Korrelationen av månatlig avkastning mellan paret av alla index är mindre än 0,5.

Som kontrast är korrelationen mellan guld och aktieavkastning negativ. En blandning av guld och aktier resulterar därför i en bättre diversifierad portfölj. Vi såg detta i ett tidigare inlägg. Låg positiv korrelation är inte lika bra som negativ korrelation när det gäller diversifiering. Fortfarande bättre än att hålla sig till en enskild sektor.

En ytterligare punkt att notera är att korrelationen mellan Banks + Pharma +IT-portföljen med Nifty 50 är 0,91. Förväntat också. När vi blandar fler och fler sektorer kommer korrelationen med Nifty 50 att öka. För det är vad Nifty är. En blandning av aktier från flera sektorer.

Banks + Pharma +IT ger bättre avkastning än Nifty 50 vid liknande eller lägre volatilitet.

Vad ska du göra?

Investera i Nifty 50 eller använda blandningen av dessa 3 index? (Förutsatt att investeringsuniversumet är begränsat till dessa två val).

Svaret är inte så lätt.

Som diskuterats tidigare finns det inget enkelt sätt att investera i en sådan strategi (Banker + Pharma + IT). Du kommer att behöva anstränga dig. Även om det skulle finnas, finns det ingen garanti för att dessa sektorer kommer att ligga i framkant av indiska index under de kommande 2 decennierna. Vinnare/ledare under de kommande decennierna kan komma från olika sektorer.

Det är därför att investera i Nifty 50 verkar vara ett enkelt och mer praktiskt val.

Du kan använda den likavägda strategin eller vanliga sektorindex i din satellitaktieportfölj.

Vad skulle du göra?

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi:

Bildkredit :Unsplash

Angel Broking vs 5Paisa – Vilken är bättre?

Offentliga vs privata banker i Indien:Vilken presterar bäst?

Fundamental kontra teknisk analys av aktier – vilken är bättre?

Skuldfinansiering vs aktiefinansiering – vilken är bäst?

Top 10 aktier i Dolly Khanna Portfolio

Rekha Jhunjhunwalas portfölj! Toppaktier och analys

Fintig 50 företagslista – Nifty50 aktier efter vikt [2021]

Kan jag få bättre avkastning från aktier istället för aktiefonder?