Vilken är den bästa tillgångsallokeringen för din långsiktiga portfölj?

40:60 equity:debt eller 50:50 eller 60:40 eller 70:30 eller någon annan allokering?

Svaret på denna fråga får du först i efterhand. Den bästa tilldelningen för de kommande 20 åren (2020-2040) kommer att bli känd först efter 2040 slut. Du kan köra backtests och se vad som har fungerat bäst tidigare. Även om detta ger dig en idé, finns det ingen garanti för att samma tilldelning kommer att vinna under de kommande 20 åren.

Därför är det bättre att fokusera på rätt tillgångsallokering för dig (Föreslå att du läser det här inlägget) istället för att lägga energi på att gissa den bästa tillgångsallokeringen under de kommande 20 åren. Men det är fortfarande en intressant övning att ta reda på vilken tillgångsallokering som har fungerat bäst tidigare.

För syftet med denna analys överväger jag bara Nifty 50 och Liquid. Jag kunde ha lagt till guld och internationella aktier till mixen men låt oss behålla detta till en senare dag.

Jag överväger data från Nifty 50 TRI och HDFC Liquid Fund sedan oktober 2000 och använder den för att konstruera följande 6 portföljer.

Portföljer från (2) till (6) balanseras tillbaka till målallokering varje år den 1 april.

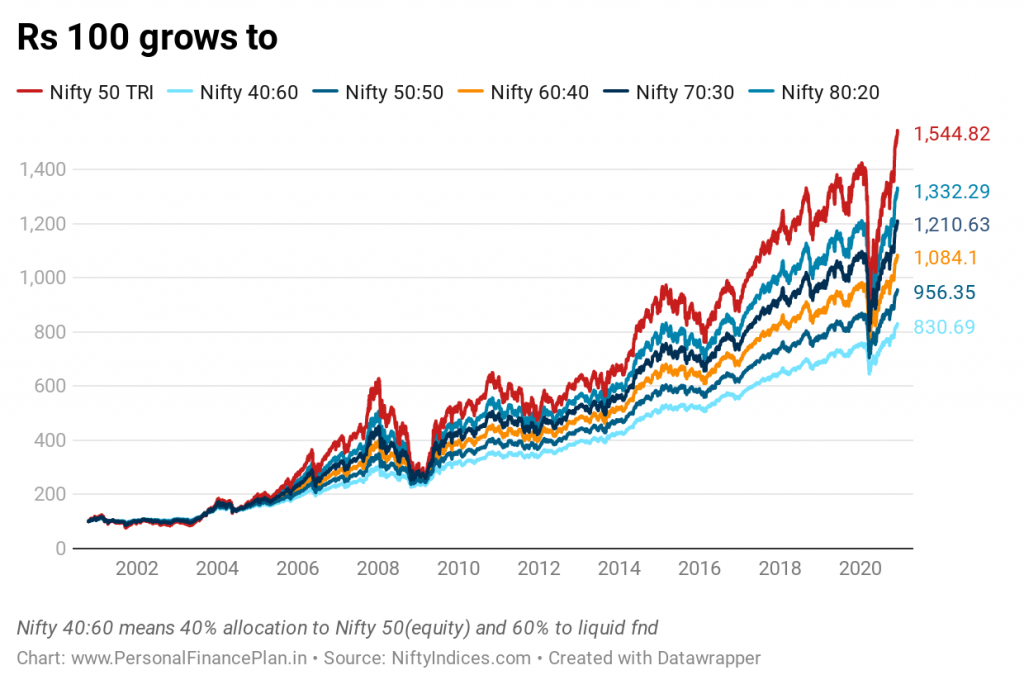

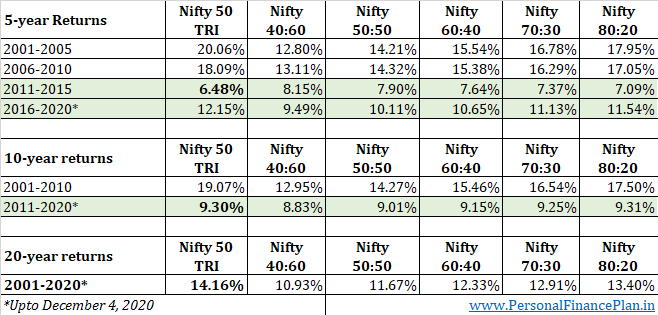

Inga överraskningar här. Med tanke på den stora skillnaden i avkastning (14,5 % pa CAGR för Nifty 50 TRI och 7 % pa CAGR för HDFC likvida fonden), har en ren aktieportfölj (100 % Nifty 50 TRI) slagit alla tillgångsallokeringsportföljer under de senaste 20 åren .

Faktum är att högre aktieallokering, desto bättre har du gjort.

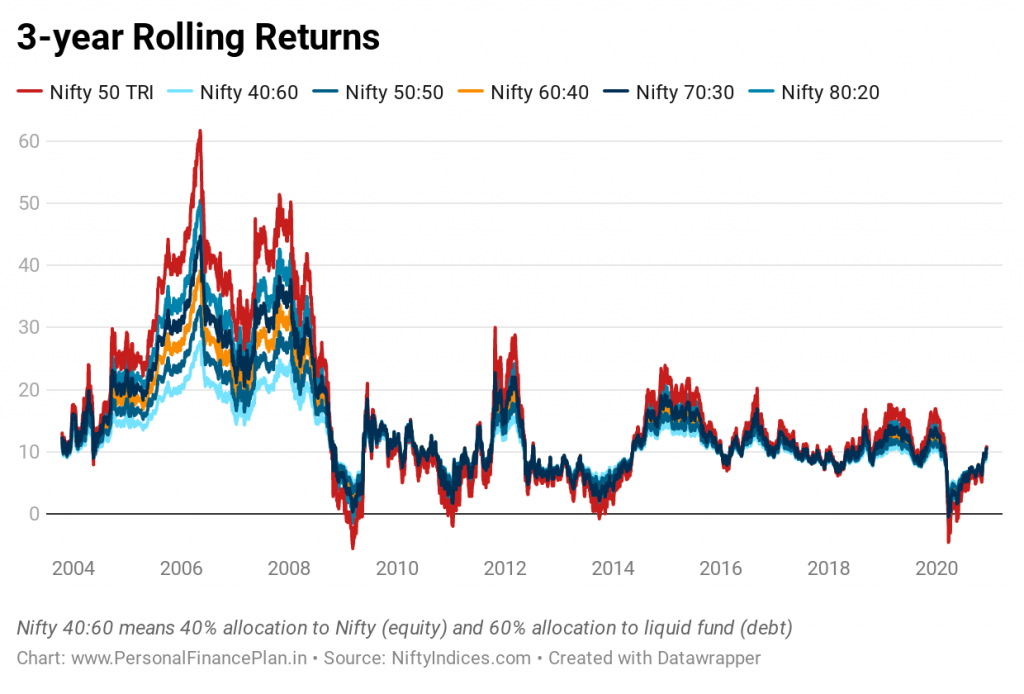

Detta är dock inte hela bilden. Detta är bara en punkt-till-punkt avkastning. Vi måste titta på den rullande avkastningen också. Vi kommer att göra detta senare.

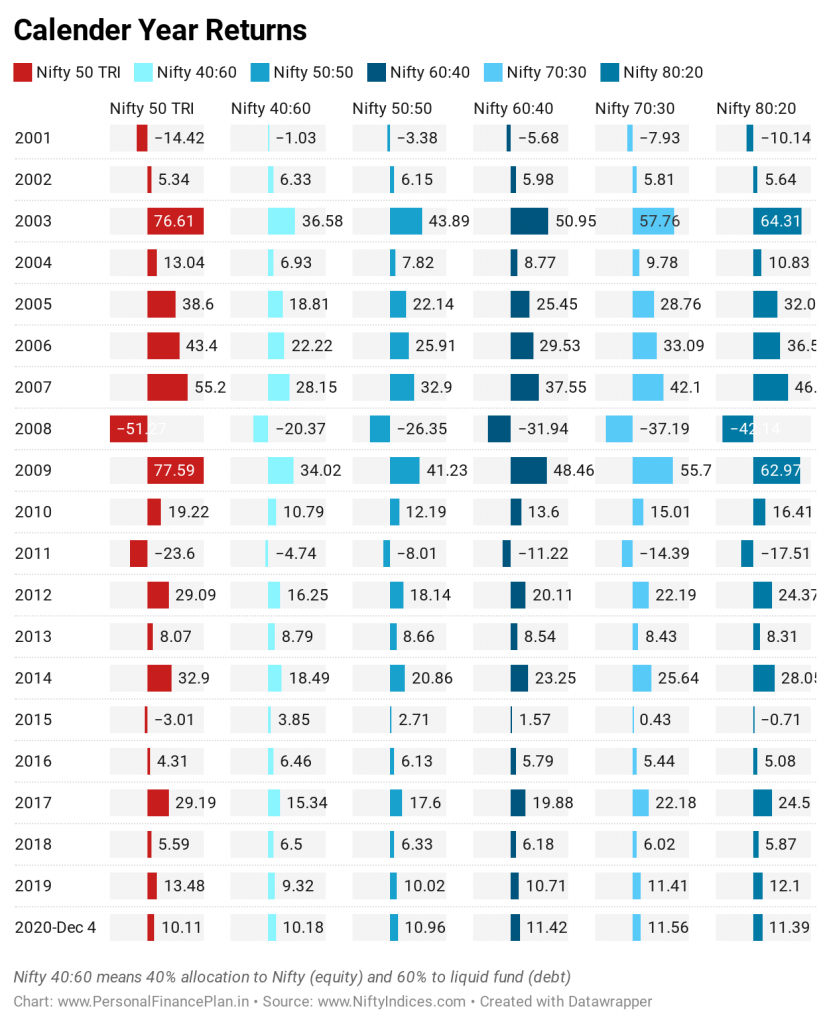

På samma sätt, med kalenderårsavkastning, är den rena aktieportföljen antingen bäst eller sämst.

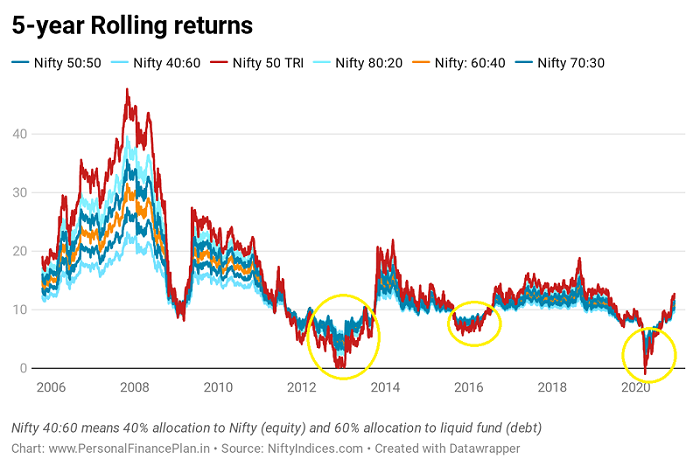

Nu är det här intressant. Trots ett så bra resultat av Nifty 50 (jämfört med likvida fonder) under dessa 20 år, har det funnits sträckor av 5-årsperioder där de regelbundet ombalanserade portföljerna har slagit rena aktieinvesteringar. Ditt tålamod som aktieinvesterare kommer att testas under sådana tider.

Jag tyckte det var lämpligt att dela upp prestandan i 5-års och 10-årsfönster.

Du kan se att överträffandet av Nifty har kommit under de första 10 åren (2001-2010). De senaste 10 åren (2011-2020) har varit mediokra för den rena aktieportföljen (trots den massiva ökningen av aktiekurserna sedan mars 2020). De vanliga ombalanserade portföljerna har levererat liknande till mycket lägre volatilitet.

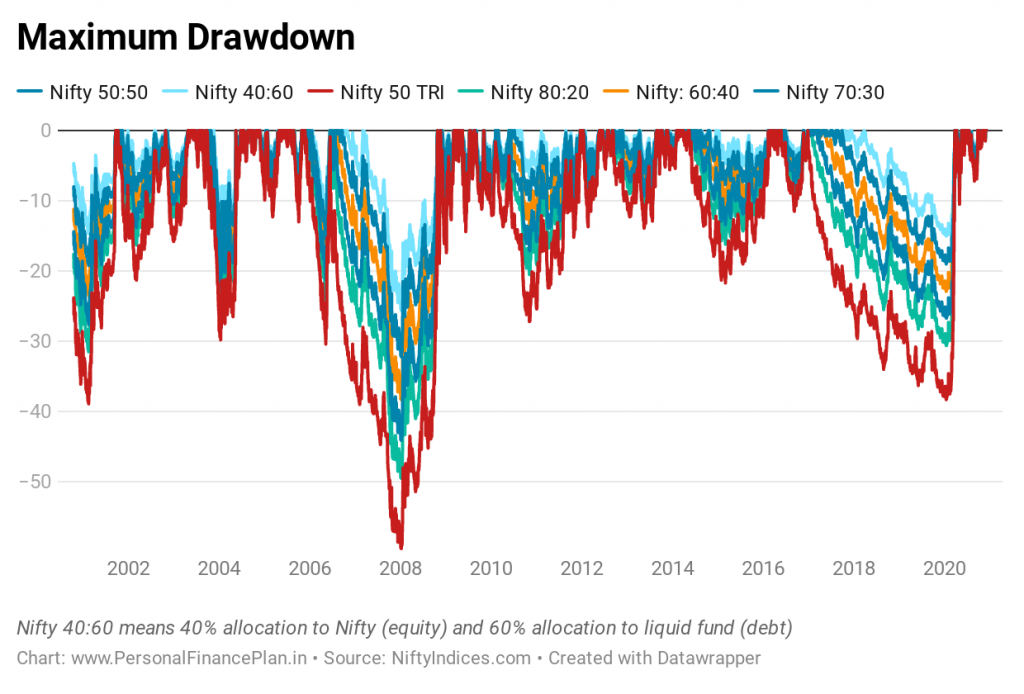

Inga överraskningar här heller. 100 % Nifty 50-portföljen upplever de största neddragningarna.

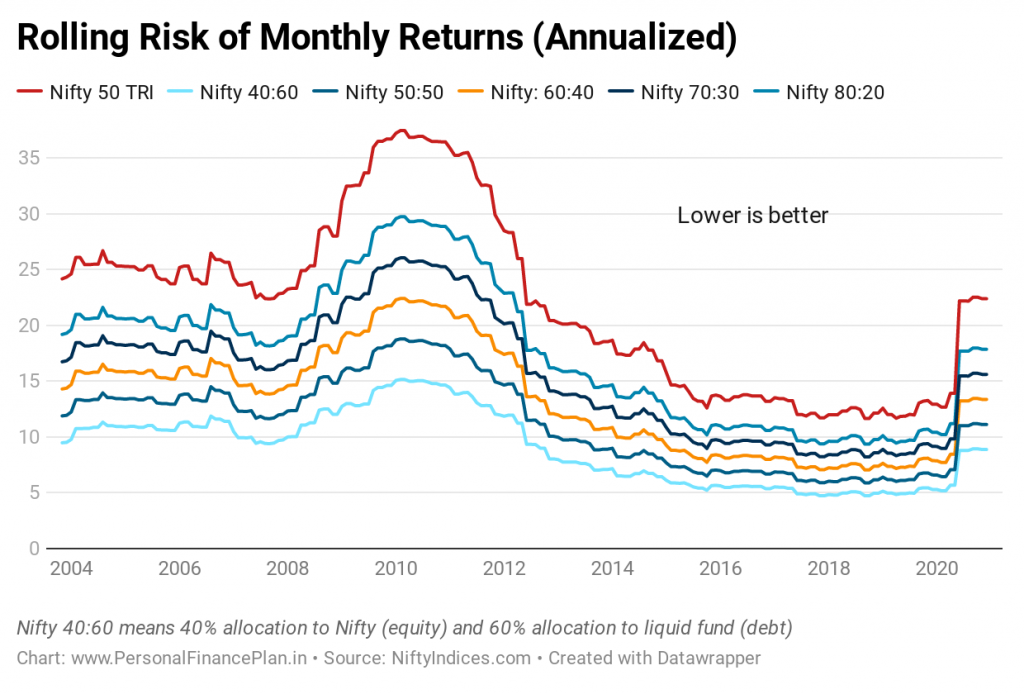

Och att arbeta med en tillgångsallokeringsmetod och ombalansera portföljen regelbundet har minskat portföljvolatiliteten.

Och låg volatilitet är viktigt. Det är lätt att se marknadsnedgångar och återhämtningar i diagram. Det är en helt annan sak när du upplever dessa händelser i realtid med dina pengar på spel. Enligt min mening är det lättare att hålla fast vid portföljer eller strategier som är mindre volatila. Din oro eller ångest kan få dig att göra saker som du kan omvända dig senare. Lättare att kontrollera dina fördomar genom ett regelbaserat tillvägagångssätt som tillgångsallokering och portföljombalansering. För de flesta investerare kommer ett regelbaserat tillvägagångssätt för investeringar att slå ett magbaserat tillvägagångssätt på lång sikt.

Under de 20 åren har tillgångsallokering och portföljombalansering inte gett högre avkastning, men det har minskat uttag och minskat volatiliteten.

Jag har också skrivit tidigare att portföljombalansering kanske inte alltid ger överavkastning (ombalanseringsbonus), speciellt om det är stor skillnad i avkastning på de underliggande tillgångarna. Men det kommer sannolikt fortfarande att minska portföljvolatiliteten, vilket potentiellt kan resultera i bättre riskjusterad avkastning.

Intressant nog har portföljer med tillgångsallokering under den senaste tioårsperioden (2011–2020) levererat avkastning som nästan liknar rena aktieportföljer med mycket lägre volatilitet.

Vilken är din föredragna tillgångsallokering? Hur ofta balanserar du om din portfölj?

NiftyIndices.com

ValueResearchOnline

Vad är din investeringsfilosofi? Är det det bästa för dig?

De 10 bästa Vanguard ETF:erna för en smutsbillig portfölj

Vad är rätt tillgångsallokering för din portfölj?

De 5 bästa internetleverantörerna för ditt företag

De bästa checkkontona för ditt företag

Charles Stanley Direct Review 2022 – det bästa hemmet för din portfölj?

Investering:det bästa gratisverktyget för tillgångsallokering

Hitta de bästa aktierna med hög utdelning för din portfölj