Trettio månader efter att det schweiziska förbundsrådet antog utskicket om FIDLEG (Finanzdienstleistungsgesetz) och FINIG (gesetzFinanzinstitutsgesetz) ), den 12 juni 2018 löste det nationella rådet de sista utestående öppna punkterna och antog FIDLEG &FINIG den 15 juni 2018. Ett samrådsutkast till förordningarna för de två förordningarna väntas under hösten 2018. FIDLEG &FINIG är de schweiziska motsvarigheterna till Europeiska MiFID II &PRIIPs-förordningar, som trädde i kraft i januari 2018. Båda uppsättningarna av förordningar (MiFID II/PRIIPs och FIDLEG/FINIG) syftar till att förbättra kundskyddet och skapa lika villkor för finansiella mellanhänder.

Med aktörer inom den finansiella tjänstesektorn som redan har gjort en stor ansträngning för att implementera MiFID II och PRIIPs, kan de nu möta liknande utmaningar med FIDLEG. Det här första blogginlägget i vår FIDLEG-serie drar paralleller med de mest utmanande krav som redan upplevts under implementeringsresan för MiFID II.

FIDLEG och FINIG antogs

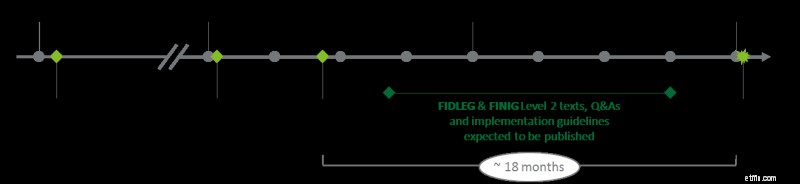

Alea iacta est – i sitt möte den 15 juni 2018 antog det schweiziska förbundsrådet FIDLEG och FINIG. Den schweiziska bankbranschen har nu 18 månader på sig att implementera reglerna, som förväntas träda i kraft i början av 2020.

Förväntad tidslinje för implementering av FIDLEG &FINIG

Läranden från MiFID II-implementeringserfarenheterna

På grund av dess komplexitet och jämförelsevis låga tydlighet i dess riktlinjer ansågs implementeringen av MiFID II vara besvärlig av finansbranschen, vilket mycket ofta resulterade i manuella lösningar och orsakade frustration för kunder, kundinriktade anställda och operativa team.

Eftersom omfattningen av FIDLEG liknar MiFID II, kan man dra lärdomar från MiFID II för att hjälpa till med implementeringen av FIDLEG och säkerställa efterlevnad av de nya kraven. Nedan jämför vi sex delar av FIDLEG och MiFID II, och beskriver potentiella synergier för FIDLEG-implementeringen och viktiga skillnader som måste beaktas.

- Basic Information Sheet (BIB – Basisinformationsblatt) – Vid första anblicken kan PRIIPs KID-kraven verkade lätta att implementera. Djävulen är dock i detaljen. Ett exempel på en stor utmaning var ad hoc-produktionen av KID för OTC-produkter på grund av låg standardiseringspotential och höga datatillgänglighetskrav. Dessutom upplever problem som upptäcks i samband med datakvalitet (t.ex. kostnadsberäkning av finansiella instrument) och tillförlitlighet i branschen efter start, vilket orsakar röda ansikten i försäljningsprocessen.

FIDLEG kommer sannolikt inte att skapa liknande problem . Baserat på den antagna nivå 1-förordningen verkar det som att ett separat schweiziskt grundinformationsblad inte kommer att krävas , förutsatt att en likvärdig handling från en annan jurisdiktion finns tillgänglig. Erkända utländska dokument (PRIIPs KID och UCITS KIID) förväntas anses vara likvärdiga och kan tillhandahållas istället för en BIB. Det exakta beslutet och dokumenten i omfattning bör dock tillhandahållas med förordningarna för FIDLEG &FINIG (förväntas hösten 2018).

En viktig skillnad mellan PRIIPs och FIDLEG gäller tidpunkten för tillhandahållandet av dokumentet till klienten. PRIIPs KID och FIDLEG BIBs krävs för specifika detaljhandelsprodukter , men kraven för att tillhandahålla FIDLEG BIBs drivs främst av försäljningskanal . Dessutom kräver FIDLEG endast att ett BID lämnas ut när produkter rekommenderas personligen till icke-professionella kunder (dvs. inte inom ett diskretionärt mandat eller i en situation som endast gäller utförande). Trots dessa skillnader finns det möjligheter till synergier i att hantera informationsbladskraven för både PRIIP och FIDLEG.

Jämlikhet mellan PRIIP-KID eller två dokument?

- Kundsegmentering – klassificeringsstandarderna som infördes av MiFID II klargjordes i ett mycket sent skede , vilket skapar problem för finansiella institutioner och resulterar i besvärliga manuella eller halvmanuella processer för kundrådgivare.

FIDLEG introducerar en liknande kategorisering till privata, professionella och institutionella kunder, inklusive opt-out (bli professionell) och opting-in (behandlas som detaljhandel).

Med tanke på dessa parametrar bör finansinstitut tydligt definiera opting- ut/ i processer tidigt under deras FIDLEG-implementering för att undvika förvirring bland kundrådgivare och kunder. Finansiella institutioner måste bestämma om kunder kan välja bort ochopt-in på portfölj- eller tillgångsklassnivå . En bedömning på tillgångsklassnivå ökar noggrannheten i de efterföljande kraven samtidigt som den orsakar en större implementeringsansträngning och arbetsbelastning.

I allmänhet kan implementeringen av MiFID II-klientsegmentering utnyttjas för FIDLEG. Särskild uppmärksamhet bör ägnas krav kring det institutionella kundsegmentet , där reglerna för rapportering och investerarskydd skiljer sig något åt. En automatiserad introduktionsprocess baserad på tydliga regler följt av fördefinierade arbetsflöden, tillsammans med lämplighets- och lämplighetsbedömningen samt MiFID II-målmarknadsbedömningen, kommer att underlätta försäljningsprocessen genom att minimera fel och kommer också att stödja regelefterlevnad. - Bästa utförande – För finansiella institutioner som implementerade MiFID I var efterträdarens koncept Best Execution ingen stor utmaning. MiFID II införde nya krav på offentliggörande och ytterligare tillgångsklasser. Det uppstod dock utmaningar med att samla in nödvändig data för publicering av TOP 5 handelsplatser från system och arkiv, som var förberedda för en sådan övning.

FIDLEG Best Execution-konceptet liknar de tidigare etablerade koncepten men har något annorlunda upplysningskrav. Inte mycket extra ansträngning kan krävas av finansinstitutioner för att följa FIDLEG Best Execution-regler, beroende på omfattningen av deras tidigare implementeringsarbete inom detta område för MiFID II.

- Dokumentationskrav – Med MiFID II-starten ökade dokumentationsskyldigheten för kundrådgivare och finansiella institutioner i allmänhet dramatiskt. Kontrakt och kommunikation ska dokumenteras och lämnas ut till kunder på begäran. I synnerhet har kunder nu möjlighet attbegära data på ad hoc-basis , vilket orsakar allvarliga implementeringsutmaningar. Den nödvändiga informationen lagrades ofta i olika system och var inte lättillgänglig, vilket satte snabb leverans av data till kunderna i fara. FIDLEG innehåller liknande krav på dokumentation . Dessutom kräver den schweiziska civilrätten att finansinstitutioner behåller alla kundrelaterade uppgifter i minst 10 år. Finansiella institutioner har redan vidtagit åtgärder för att ompröva och förändra hur de lagrar och hämtar kunddata. Där finansinstitut redan har gjort ändringar för MiFID II bör endast mindre justeringar krävas för FIDLEG-implementeringen. Men där det nuvarande systemet involverar betydande manuell input eller interaktion, är automatisering praktiskt taget väsentlig eftersom hela kundbasen kommer att påverkas av dokumentationskraven.

- Incitament och icke-oberoende rådgivning – MiFID II-kraven för incitament inkluderar regler om oberoende eller icke-oberoende rådgivning och efterlyser kvalitetsförbättringar av finansiella institut om de ska behålla mottagna incitament. FIDLEG kräver också transparent avslöjande av incitament men det kräver inte icke-oberoende rådgivning eller kvalitetsförbättringar . Enligt FIDLEG är transparent avslöjande och kundens samtycke tillräckliga förutsättningar för att behålla incitament. FIDLEG ger därför finansiella institutioner möjlighet att fatta ett strategiskt beslut om huruvida de ska implementera två processer eller tillämpa de strängare MiFID II-kraven.

Två processer kan kosta mer och kräva ytterligare implementeringsinsatser. Beroende på finansinstitutets affärsmodell kan två processer också ge en möjlighet att säkra en lukrativ inkomstkälla.

- Lämplighet och lämplighet – Införandet av en målmarknad konceptet under MiFID II tillsammans med lämplighets- och lämplighetskraven skildrade en utmaning för vissa finansiella institutioner . FIDLEG inkluderar inte målmarknadskrav och tar ett mindre komplicerat förhållningssätt till lämplighets- och lämplighetsbedömningar. I motsats till MiFID II kräver FIDLEG en lämplighets- och lämplighetsbedömning endast när kunderna får råd, medan det inte finns några krav med affärer som endast gäller för utförande eller diskretionär portföljförvaltning.

Under FIDLEG krävs lämplighetsbedömningen För varje enskild transaktion kan dock lämplighetsbedömningen bedömas på portföljnivå. En specifik "lämplighetsrapport" krävs inte enligt FIDLEG. Ändå finns det en likhet med MiFID II-kraven genom att varje kundmöte måste dokumenteras.

I många fall skapar likheterna mellan MiFID II och FIDLEG möjligheter att använda den befintliga MiFID II-uppsättningen för att standardisera och optimera försäljningsprocessen när man tar itu med FIDLEG-krav. Ytterligare synergier kan skapas genom att etablera automatiserade processer. Om du vill läsa mer om FIDLEG, ta en titt på vår hemsida eller kontakta våra ämnesexperter.