I år ser det troligt ut att fortsätta den enorma kampen mellan risk och tillväxt. Precis när tillväxten såg ut att vinna gjorde risken comeback och för tillfället verkar båda ganska jämnt matchade. Affärsentimentet bland europeiska finanschefer har svalnat jämfört med hösten 2017, men det är fortfarande optimistiskt, vilket de senaste resultaten från European CFO Survey visar. Optimismen bland finanschefer för finansiella tjänster (FS) ligger något över det europeiska genomsnittet, men ligger något under för schweiziska finanschefer från alla branscher.

Förtroendet bland FS CFO:er om framtida ekonomiska utsikter för det egna företaget sjönk något jämfört med höstenkäten 2017, men ligger fortfarande över det europeiska genomsnittet. 40 % av FS finanschefer är mer optimistiska och 9 % mindre; för resten förblir sentimentet oförändrat. Jämfört med andra branscher är finanschefer inom finansiella tjänster "i mitten", med de inom vissa sektorer som TMT och industriprodukter mer optimistiska, och de inom andra som biovetenskap och fordon är mindre så.

Även om förväntningarna på deras företags intäkter bland FS CFO:er är under genomsnittet, är de fortfarande ganska optimistiska. (Det finns ett positivt nettosaldo på 62 %, skillnaden mellan andelen som förväntar sig att intäkterna ska öka och de som förväntar sig en minskning). Förväntningarna på marginalökningar är dock näst lägst bland alla branscher och ganska låga totalt sett (nettobalans 15 %). I allmänhet förväntar sig FS CFO:er att deras företag kommer att öka antalet anställda inom de kommande 12 månaderna (nettobalans 10 %, vilket fortfarande är lägre än i andra branscher).

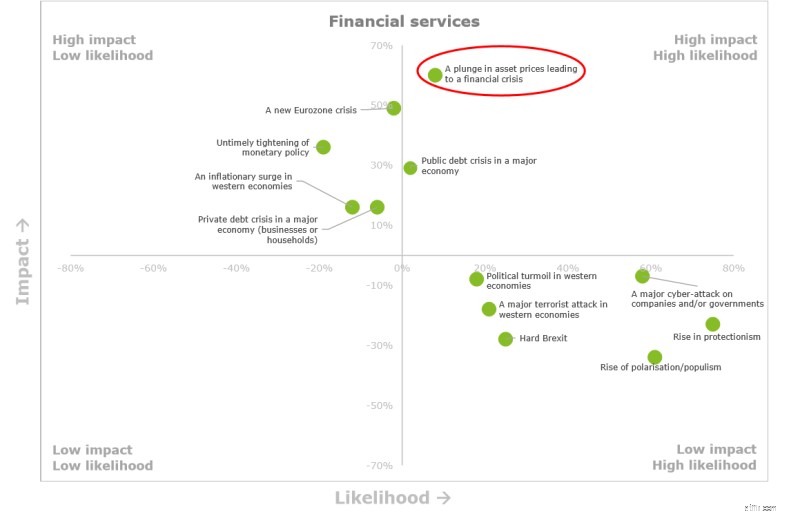

Uppfattningar om externa osäkerheter FS CFOs förbättrades jämfört med den tidigare undersökningen, men detta har inte översatts till en större vilja att ta mer risk. Bland de risker som beaktas för undersökningen ser FS CFO:er ett fall i tillgångspriser som den som har störst potentiell påverkan på deras företag, följt av en ny kris i euroområdet. En hård Brexit ses som risken med näst lägst potentiell påverkan, något som schweiziska banks finanschefer håller med om. (Endast irländska finanschefer ser Brexit som en betydande risk.) En ökning av protektionism ses som den mest sannolika riskhändelsen, men med endast en måttlig påverkan.

Under de kommande 12 till 24 månaderna, hur bedömer du dessa risker för den globala ekonomin, vad gäller deras sannolikhet och deras potentiella inverkan?

Obs:Denna fråga ställdes inte i Danmark, Ryssland och Storbritannien

Källa:Deloitte CFO Surveys

Deloitte genomför CFO-undersökningar i mer än 60 länder. Sedan 2015 har resultat från europeiska länder sammanställts i en enda rapport, European CFO Survey. Du hittar de fullständiga resultaten och jämförelser mellan länder här. Swiss CFO Survey är den enda undersökningen i sitt slag i Schweiz och har genomförts kvartalsvis sedan 2009. Totalt 100 CFO:er deltog i undersökningen för första halvåret 2018, som representerade såväl börsnoterade företag som privatägda företag från alla större sektorer av den schweiziska ekonomin. Fullständiga resultat finns tillgängliga här.

6 smarta ekonomiska tips för frilansare under 2021 (och därefter)

Förberedelser för 2020:Outlook och utmaningar för småföretag

Tips för att få ordning på ditt finanshus

Microsoft Cloud för finansiella tjänster:konsekvenserna för FSI

Microsoft industrimoln för finansiella tjänster:Dags att tänka om

Kraften med Robo-investering (men är det här alternativet rätt för dig?)

Vad du ska leta efter på ett bankkonto för ditt småföretag

Strategier och formler för prissättningstjänster hos ditt småföretag