Vad står högst upp på kassörernas agenda, efter vågen av implementering av likviditetsregler? Med den efterlängtade implementeringen av den stabila nettofinansieringsgraden (NSFR) och den nyligen publicerade ränterisken i bankbokförordningen (IRRBB) i Schweiz, är den ökande utmaningen för bankernas treasury- och asset liability management (ALM) funktioner ledningen av sina balansresurser och lönsamhet. Den nya vinkeln på kassörens roll är inställd:Optimering.

I en långvarig lågräntemiljö fortsätter lönsamheten för bankböcker att bli lidande. Löptidstransformeringsverksamheten, som skapar marginal från skillnaden mellan räntorna som betalas på skuldsidan och räntorna som erhålls från utlåningssidan, är inte en naturlig källa till intäkter under negativa räntor. Eftersom räntorna sjönk till negativt territorium kunde bankerna inte överföra kostnader till insättare, vilket ytterligare minskade redan låga marginaler. Dessutom finns det ingen tydlig tidslinje för ett slut på denna icke-normala räntemiljö. Det är viktigt att kassörer får en heltäckande överblick över alla statskassorisker och förser sina banker med verktyg för att övervaka riskjusterad lönsamhet i bankernas verksamhet.

Med den ökande komplexiteten i finansförvaltningen förväntar sig tillsynsmyndigheter en starkare styrning av denna funktion. Till exempel kräver utvecklingen av stressmodeller expertis och anpassning till riskkontroll, inklusive validering och hantering av modellrisk. Utöver det regulatoriska kravet finns det också ett värde för banker att stärka sitt ramverk för styrning för att täcka treasury holistiskt. Detta innebär att bryta upp silor, engagera sig i ekonomi- och riskfunktioner, såsom i NII-hanteringen under icke-normal räntemiljö, och inkludering av treasury-mått inom ramen för riskaptit. En annan aspekt är att bygga svarsförmåga på exceptionella händelser, såsom den schweiziska centralbankens avkoppling av den schweiziska francen. Den reviderade styrningen bör säkerställa tillräcklig utmaning, tillsyn och reaktivitet inom organisationen genom att systematiskt etablera en modell med tre försvarslinjer över finansfunktionen, med oberoende, väl resurser och bemyndigad 2 nd och 3 e .

Det är nu dags för kassören att fokusera på att optimera finansiella resurser och på så sätt öka bankens lönsamhet.

Medan banker har fokuserat på utvecklingen av förmåga att beräkna likviditetstäckningsgraden (LCR) och snart NSFR, kvarstår utmaningen med aktiv förvaltning. Detta innebär att bestämma den adekvata mängden likvida tillgångar som krävs för att hålla måtten inom den överenskomna riskaptiten, och att balansera insättningar och sedelutgivningar för att uppnå en lönsam strategi.

Ett huvudsakligt hinder för internationella företag är de lokala tillsynsmyndigheternas strävan efter självförsörjning, vilket komplicerar hanteringen av likviditet och finansieringsresurser mellan koncernen och dotterbolagen. Till exempel finns det en brist på överförbarhet av likviditetsportföljer mellan jurisdiktioner och juridiska personer, eftersom denna likviditet i många jurisdiktioner är "fångad", tillsynsmyndigheter kräver att avgränsa likvida tillgångar av hög kvalitet (HQLA).

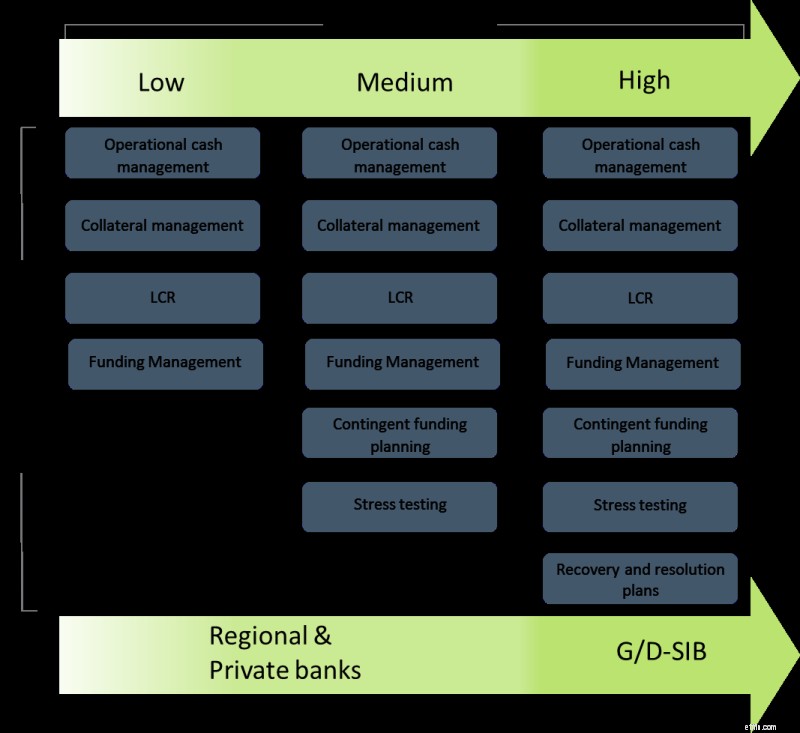

Kassörer måste bli en drivkraft för optimeringsarbetet inom banken och förbättra sin arbetsbok. Tabellen nedan visar den ökade omfattningen av treasury-aktiviteter när nivån på bankernas komplexitet ökar:

Källa:Deloitte

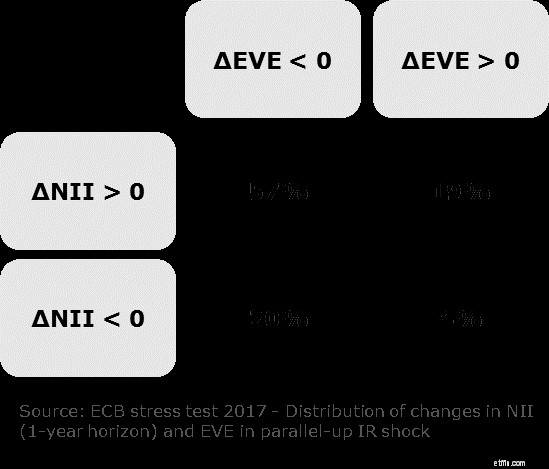

Att hantera ränterisk har blivit en mer komplex uppgift med den långvariga lågräntemiljön i Schweiz. Dessutom har regelverket blivit strängare med Basel-standarderna för ränterisk i bankboken (BCBS 368) och dess associerade implementering av FINMA. Den nya förordningen kräver att banker rapporterar sin ränteriskexponering, i termer av ekonomiskt värde av eget kapital (EVE) och räntenetto (NII). Dessa mått ger två kompletterande synpunkter på ränterisk och beror på strukturen i en banks balansräkning. Diagrammet nedan visar en fallstudie utförd av ECB som visar att för en parallell uppräntechock kan banker observera alla kombinationer av EVE- och NII-förändringar, medan för 57 % av enheterna förväntas en ökning av NII och en minskning av EVE .

Källa: Enlever kaderbild

På grund av likviditetsreglerna kräver innehav av inlåning på balansräkningen att bankerna investerar i lågavkastande och potentiellt negativt avkastningsbara HQLA-buffertar.

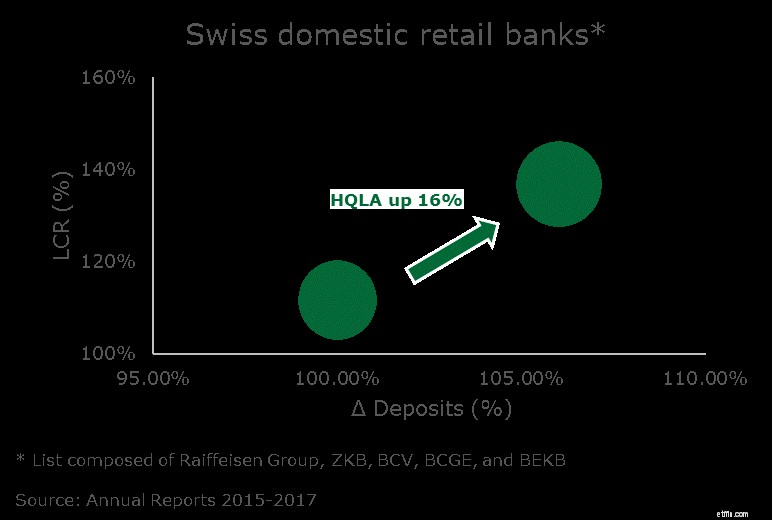

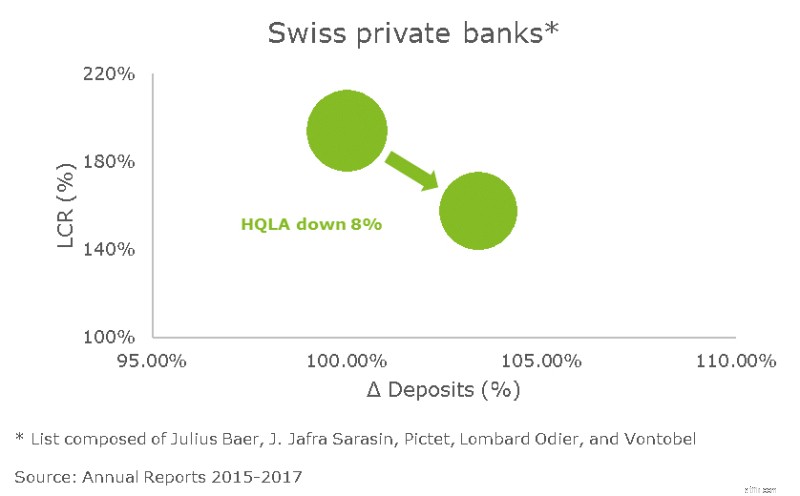

Vi observerade att regionala banker i Schweiz i genomsnitt har förbättrat sin LCR genom att bygga upp HQLA-buffertar över tid, vilket kan ses i grafen nedan. Å andra sidan började privata banker rapportera mycket höga LCR-tal och de minskade detta förhållande över tid med hjälp av olika spakar t.ex. hantera HQLAs för att nettoutflöden och öka utlåningen.

Det verkar uppenbart att hantering av LCR har en betydande inverkan på en banks balansräkning och därför involverar optimeringsaktiviteter för att uppnå lönsamhet.

Kassörer bör överväga olika steg och tillvägagångssätt som kan bidra till optimering av balansräkningsresurser och stödja finansorganisationen att bli mer effektiv i sin förvaltning.

En effektiv optimering av likviditet och finansieringsresurser kräver ett transparent och uppdaterat ledningsinformationssystem över koncernens aktiviteter. MIS ger en helhetssyn på likviditet, finansiering, kapital och ränterisk på koncern- och dotterbolagsnivå.

Denna dynamiska syn på de interna och regulatoriska måtten mot mål och gränser återspeglar bankens riskaptit. En datakubstruktur kommer att hjälpa till att utföra djupdykning för att förstå drivkrafterna bakom förändringarna i mätvärden och stödja treasury-teamet i att hantera varje metrisk komponent.

Ett effektivt FTP-ramverk kommer att vara ryggraden för att debitera verksamheten för dess förbrukning av balansresurser, i syfte att mäta och övervaka riskjusterad ekonomisk lönsamhet för affärsverksamheten. FTP-ramverket återspeglar NSFR- och LCR-begränsningarna, eller resultatet av interna likviditets- och finansieringsmodeller, för att definiera lämplig likviditet och finansieringsavgift för varje affärsverksamhet.

Den efterföljande incitamenten för verksamheten baserat på dessa riskjusterade mätvärden kommer att bidra till att styra en banks balansräkning mot dess målprofil.

Medan FTP-ramverket fördelar likviditets- och finansieringskostnader, vilket påverkar ett företags P&L, kommer ett kapitalallokeringsramverk ovanpå det, för att fastställa alternativkostnaderna för att driva affärsaktiviteter. Detta hjälper banken att forma sin strategi baserat på en ekonomisk vinstsyn, investera i lönsamma aktiviteter och minska företag med låg eller negativ ekonomisk vinst.

Kassörer bör börja nu att styra sina banker mot en optimal balansräkning för att påverka deras banks lönsamhet. Det finns inget som tyder på att utmaningarna från kombinationen av lågräntemiljön och regelverket kommer att blekna snart. Bankernas treasury-funktioner är i förarsätet för att förbättra transparensen om treasury-risker, allokera likviditet, finansiering och kapitalkostnader för att mäta ekonomisk lönsamhet och i slutändan uppmuntra verksamheten att skapa aktieägarvärde.