Ett centralt steg i förberedelserna för det okända är att identifiera viktiga osäkerheter, dvs trender vars förverkligande kvarstår mycket osäker, men vars inverkan kan vara avgörande för branschaktörer. Under våra senaste sessioner med chefer (VD:er, chefer för affärsutveckling, chefsstrateger, etc.) från ledande privata banker för att diskutera framtiden för förmögenhetsförvaltning, granskade vi tillsammans mer än 50 enskilda branschdrivkrafter för att dela in dessa i sex viktiga osäkerheter för privat bankverksamhet och förmögenhetsförvaltning 2030.

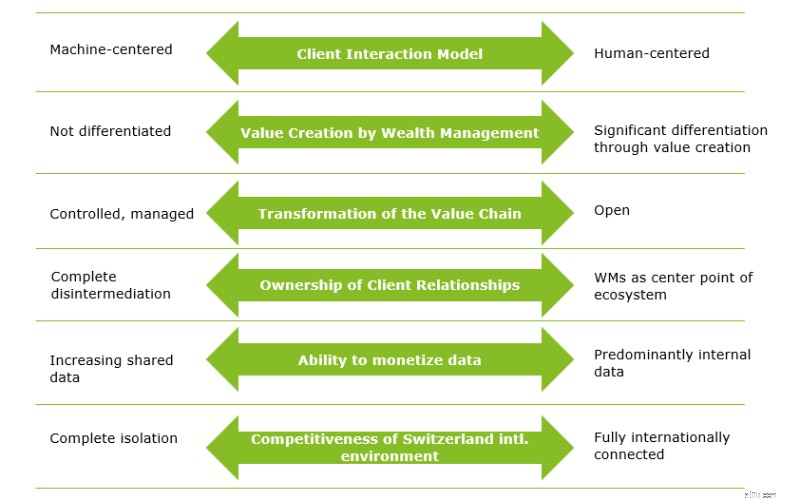

Medan ny teknik har möjliggjort betydande effektivitetsvinster i backoffice-aktiviteter, är deras inverkan på kundinteraktion fortfarande svår att förutse. Medan 59 procent av de tillfrågade HNWIs föredrar ett personligt möte med sin relationschef för att fatta viktiga investeringsbeslut 1 , 67 procent av millenialerna säger att de föredrar robo-rådgivning jämfört med 30 procent av Gen X och Babyboomers 2 . Kommer digitala infödda millenials att anpassa sina förväntningar när de ackumulerar rikedomar och står inför svårare investeringsbeslut eller kommer de att förbli bekväma med att interagera huvudsakligen med en maskin eller via digitala kanaler?

Även aktivistinvesterare par excellence Warren Buffet råder investerare att investera 90 procent av sin förmögenhet i ett passivt instrument på ett brett index och 10 procent i kortfristiga obligationer 3 . För att på ett säkert sätt identifiera en portföljförvaltare som genererar överlägsen avkastning, skulle vi behöva observera hans årliga avkastning i mer än 100 år 3 . Så, i vilken utsträckning kommer kunder att uppfatta en förmögenhetsförvaltares tjänster som mer värdeskapande än andra leverantörers tjänster som kapitalförvaltare, detaljhandelsbanker eller utmanare?

Vi tror att framtidens förmögenhetsförvaltare är samlade – inte byggda. Osäkerheten ligger ändå i i vilken utsträckning förmögenhetsförvaltare fortfarande kan kontrollera sin egen "sammansättning":kommer relationer med externa leverantörer att förbli kontrollerade och förvaltade, eller kommer banker att ha en mycket mer öppen relation till sitt ekosystem, som faktiskt kontrolleras och orkestrerad av kunden? Medan 58 % av nyligen tillfrågade schweiziska banker strävar efter att förbli orkestratorer av sitt ekosystem 4 , är det tydligt att endast ett fåtal (om någon) kommer att kunna kontrollera ett ekosystem. Och med tillkomsten av distribuerade reskontrateknologier, i vilken utsträckning kommer den traditionella bankvärdekedjan att förbli relevant överhuvudtaget?

När ekosystemen blir viktigare kan ägandet av kundrelationer långsamt flyttas bort från privata banker. Faktum är att klientupplevelsen blir den nya lojaliteten (se tidigare blogg). För att göra poängen:45 % av millenialerna skulle regelbundet byta till alternativa lösningar i jakten på det bästa alternativet 5 . Och endast 38 procent av HNWI-kunderna i Schweiz är mycket nöjda med sin bank 1 . Hur länge kommer finansiell stabilitet, gott rykte och den högkvalitativa servicen från bankernas relationschefer ge privata banker ett försprång gentemot nya alternativa leverantörer?

Banker har nyligen insett värdet av insiktsfull kunddata de har – men vad ska man göra med den? 75 % av konsumenterna över kontinenter sa att de är villiga att dela (känslig) data i utbyte mot produkter eller tjänster de värdesätter och ett varumärke de litar på 6 . Faktum är att majoriteten av undersökta banker kommer att utnyttja kunddata för att förbättra sina produkter och tjänster. De är dock ovilliga att utbyta data med tredje part även om detta skulle göra det möjligt för dem att anpassa tjänsterna ytterligare 4 . I vilken utsträckning och hur snabbt detta kan förändras beror på private banking-kundernas vilja att ge tillgång till sina personuppgifter och ekosystemaktörernas förmåga att skydda integriteten. Kommer integritets- och säkerhetsproblem att gå före ökad bekvämlighet?

Globala förändringar mot snabbt växande och högpotentialmarknader i Asien, tendensen till global isolering, såväl som den senaste trenden i EU att endast bevilja marknadstillträde i utbyte mot att anta likvärdiga regler, utmanar Schweiz ställning som ett internationellt banknav. Affärsmodellen för de flesta schweiziska privata banker är beroende av tillgång till utländska marknader. Utan de relevanta avtalen måste dessa banker fokusera på den mättade och begränsade hemmamarknaden, respektive etablera kostsamma lokal närvaro. Kommer Schweiz att kunna upprätthålla flera avtal med geopolitiskt konkurrerande jurisdiktioner samtidigt? Kommer den schweiziska affärsmiljön att förbli konkurrenskraftig med tanke på framstegen i andra länder och långsamt beslutsfattande av de schweiziska beslutsfattare (t.ex. institutionell överenskommelse, skattereform, löneskydd, pensionssystem)?

Att identifiera osäkerheterna (och vissheterna) är bara ett första steg mot att utveckla framtidssäkra företag. Även om cheferna för private banking tog upp ett antal osäkerheter som kan påverka privat bankverksamhet i Schweiz avsevärt, var de också optimistiska om att privata banker förblir relevanta för sina kärnkunder om de fokuserar på vad de verkligen behöver. Detaljerade och rika scenarier hjälper till att förstå dessa framtida behov. I en kommande blogg kommer vi att beskriva de olika scenarierna som vi har utvecklat med de schweiziska privatbankscheferna.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 LGT Private Banking-rapport (2018)

2 Wealthadviser (2016)

3 NZZ “Dieses mathematische Rätsel kan fast niemand lösen, …” (2019)

4 Deloitte/ BEI-studie "Ecosystems 2021" (2019)

5 Facebook IQ " Millenials + pengar:Den ofiltrerade resan" (2016)

6 Columbia Business School "What is the Future of Data Sharing" (2015)

Wealth:The Ultimate Magnifying Glass

Vad är Private Banking?

Framtidens investeringschef

Förutsägelser 2022:(APAC) Banking på det gamla och fördubbling på det nya

Yolt Review:The future of money management?

The Future Of Banking – En titt på regioners innovativa nya bankkontor

Fintech och banker:Hur kan banksektorn reagera på hotet om störningar?

Gå in i förmögenhetsöverföringszonen