I en tidigare blogg om framtiden för Private Banking och Wealth Management introducerade vi fyra möjliga scenarier för förmögenhetsförvaltningen 2030, som vi utvecklade tillsammans med ledande befattningshavare i ledande privata banker i Schweiz. I den här bloggen diskuterar vi konsekvenserna för privata banker, deras kunder och möjliga utmanare i vart och ett av dessa fyra scenarier.

Retur av scenariot:

...klienter:

...privata banker:

...utmanare:

Endast spelare som behärskar ekosystemet (antingen som orkestrator, nischproducent eller infrastrukturleverantör) kommer att lyckas i detta scenario. Kundgränssnittet kommer att vinnas av dem som har den djupaste förståelsen för kundens behov (över alla förmögenhetsgrupper och livsförhållanden) bortom investeringsförvaltning. Värde skapas genom gemensamma ansträngningar från specialistleverantörer för att leverera lösningar som passar. Kunder är villiga att betala premier för sådana skräddarsydda tjänster – om kvaliteten motsvarar deras (höga) förväntningar. En skenbar digital och "offline" integration av olika tjänster kommer att vara en viktig skillnad.

Retur av scenariot:

...klienter:

...privata banker:

...utmanare:

Den öppna miljön i detta scenario tillåter nya, särskilt tekniskt avancerade, spelare att komma in på marknaden framgångsrikt om de höjer kundupplevelsen till nya höjder. Ett fåtal "marknadsplats"-plattformar kommer att dyka upp som kräver att de dominerande operatörerna samarbetar närmare med externa parter via API:er och hittar sin plats i de resulterande (digitala) ekosystemen. Eftersom kundinteraktioner i allt större utsträckning sker via digitala kanaler och ofta är automatiserade, krävs färre men mer tekniskt kunniga kundrådgivare. Framgången 2030 bestäms också av spelarnas förmåga att ständigt förnya sig för att förbättra bekvämligheten och hastigheten för sina tjänster. Detta är också det enda scenariot där prisledarskap utgör en verklig differentierande faktor.

Retur av scenariot:

...klienter:

…privata banker:

...utmanare:

I denna värld utvecklar stora och ekonomiskt sunda dominerande företag sina egna monolitiska ekosystem baserade på hårt kontrollerade, monolitiska plattformar. Deras nyckelaktiviteter går ut på att erbjuda ett överlägset klientgränssnitt och garantera kvaliteten på tjänsterna och dataskyddet. Tjänsterna tillhandahålls antingen av dem själva eller av noggrant utvalda ekosystemdeltagare. Tillsynsregleringar, som syftar till att förhindra skapandet av institutioner som är för stora för att misslyckas, och regional protektionism tillåter flera ekosystem att samexistera. I det här scenariot måste stora etablerade operatörer investera mycket i teknik för att bli attraktiva plattformar och alla kommer inte att lyckas. Mindre aktörer fokuserar på specifika produkter och tjänster och upprätthåller en relation med ett eller flera av de framväxande ekosystemen.

Retur av scenariot:

...klienter:

...privata banker:

...utmanare:

I det här scenariot kommer huvudsakligen etablerade dominerande företag som ärver ett starkt varumärke och kan investera kraftigt i en tydlig USP att överleva. Som ett resultat av detta har nykomlingar – som förmodligen saknar en eller båda av dessa egenskaper – svårt att ta sig in på marknaden. Att störa spelare som FinTechs eller BigTechs är inte ett verkligt hot:för dominerande operatörer handlar det om att sticka ut från den nuvarande mängden. För privata banker idag skulle förberedelserna för morgondagens "Club Feeling"-värld kräva att man bygger ett premiumvarumärke och investerar i att behålla kunder via tjänstekvalitet, ett differentierat erbjudande och unika kundupplevelser. Spelare med bristande fokus kommer att drabbas av en hög kostnadsbas.

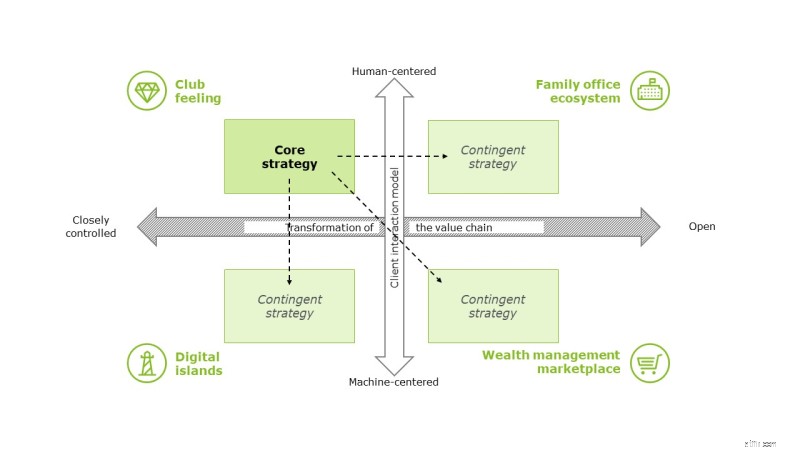

Även om vissa strategiska åtgärder kommer att vara gemensamma för alla scenarier, kan det krävas olika åtgärder, beroende på vilket scenario som kommer att förverkligas. Privata banker bör därför definiera sin kärnstrategi såväl som betingade strategier som de skulle kunna implementera när klarhet har uppnåtts om i vilken riktning branschen är på väg.

8 beprövade tips för att bygga digitala relationer

Sage lanserar Coronavirus Hub för revisorer, bokförare och deras kunder

3 steg till digital resiliens för revisorer

få ditt eget äventyr:En digital utlåningshistoria

Next Level Client Onboarding in Wealth Management – Insikter från Deloittes benchmarkingtjänst

CRS-klientmeddelande:Vad krävs och hur skiljer det sig för truster?

Gamification i Private Banking &Wealth Management – Stärka kundupplevelse och närhet

Digitala tvillingar för banker:Utveckla ditt digitala nervsystem