Introduktion

IntroduktionI vår förra blogg fokuserade vi på hur förmögenhetsförvaltare kan ha en konkurrensfördel i post-COVID "nästa normala" genom ett mer digitalt aktiverat front office. Den här artikeln fokuserar på bredare strategier för förmögenhetsförvaltningsledare och tar upp nyckelfrågan:"Vad har förändrats sedan covid-19?" Är branschens strategiska imperativ fortfarande desamma, eller finns det viktiga förändringar som måste beaktas?

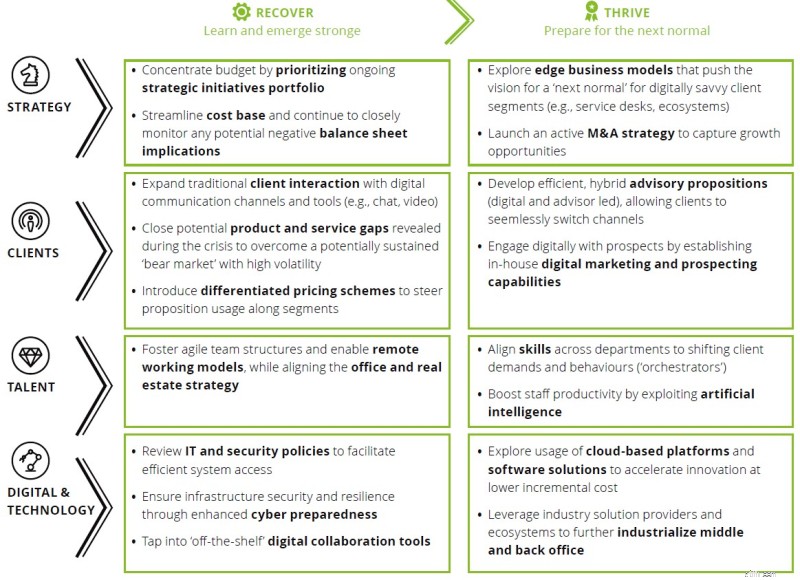

Vår senaste studie "Navigering mot ett 'nästa normalt' efter COVID-19:Lärdomar från APACs förmögenhetsförvaltare", baserad på diskussioner med mer än 25 chefer i Asien och Stillahavsområdet, avslutades med en positiv ton för förmögenhetsförvaltare:affärsmodeller har visat sig motståndskraftiga, och den globala covid-19-pandemin har inte i grunden förändrat branschens strategiska imperativ. Om något måste förmögenhetsförvaltare förbereda sig för ett accelererat antagande av dessa imperativ i "nästa normala", och engagera sig med sina sofistikerade kunder genom att utforska nya avancerade affärsmodeller (t.ex. digitala kommunikationskanaler med centrala team, hybridrådgivningsmodeller eller erbjudanden ett ekosystem av en bredare uppsättning partners till kunder).

Erfarenheterna från många förmögna individer med digitala sätt att kommunicera har varit positiva, och de kan vara öppna för nya modeller för att göra affärer inom förmögenhetsförvaltning. Med hänsyn till skiftande kundkrav såväl som potentialen för digitalisering i hela front office (se vår senaste blogg), tror vi att framgångsrika förmögenhetsförvaltare kommer att anta ett antal viktiga imperativ framöver.

Viktigast av allt är att framtida ledare kommer att driva framåt med avancerade affärsmodeller för digitalt kunniga kundsegment och kommer att driva en aktiv tillväxtstrategi för M&A (och potentiellt dra nytta av attraktiva värderingar av förvärvsmål). De kommer att utveckla effektiva hybridrådgivningsförslag, växla sömlöst mellan kanaler och engagera sig digitalt med potentiella kunder genom interna digitala marknadsföringsmöjligheter. De kommer att öka personalens produktivitet genom artificiell intelligens och anpassa sina färdigheter till skiftande kundkrav. Slutligen kommer de att utforska molnbaserade plattformar och mjukvarulösningar för att påskynda innovation och ytterligare industrialisera sina mellan- och backkontor.

Som ett ytterligare resultat av covid-19-pandemin tror vi att många regeringar runt om i världen under ett "nästa normaltillstånd" kan fortsätta att observera noga eller skärpa sina gränsregimer – en trend som, enligt observatörer, kan leda till större regionalisering av ekonomier på bekostnad av globaliseringen. I ett förmögenhetsförvaltningssammanhang kan kundflöden från vissa regioner eller länder vara begränsade eller närmare reglerade, eller den globala inköpen av fysiska produkter och externa tjänster kan försvåras (t.ex. genom ökade säkerhetsåtgärder eller nya tariffer). Ledare för förmögenhetsförvaltning bör övervaka utvecklingen noga och planera för alternativa scenarier.

Sammanfattningsvis tror vi att covid-19-pandemin ytterligare kommer att påskynda skillnaderna mellan "vinnande" förmögenhetsförvaltare som utforskar avancerade affärsmodeller, ökar sin operativa smidighet och engagerar sig digitalt med sina kunder - och andra företag med en mer reaktiv strategi som kan ha det svårt alltmer i en förmögenhetsförvaltningsindustri som kommer att bli ännu mer konkurrenskraftig.

Vikten av hemhantering

Förmögenhetsförvaltning kontra finansiella råd:De är inte samma

Skydda din förmögenhet med smarta riskhanteringsstrategier

Vad är Asset Management?

Vad är ett kontanthanteringskonto egentligen?

Human vs. Machine:The Next Frontier of Wealth Management

Vad är förmögenhetsförvaltning?

Rollen av strategisk ekonomisk förvaltning för företag