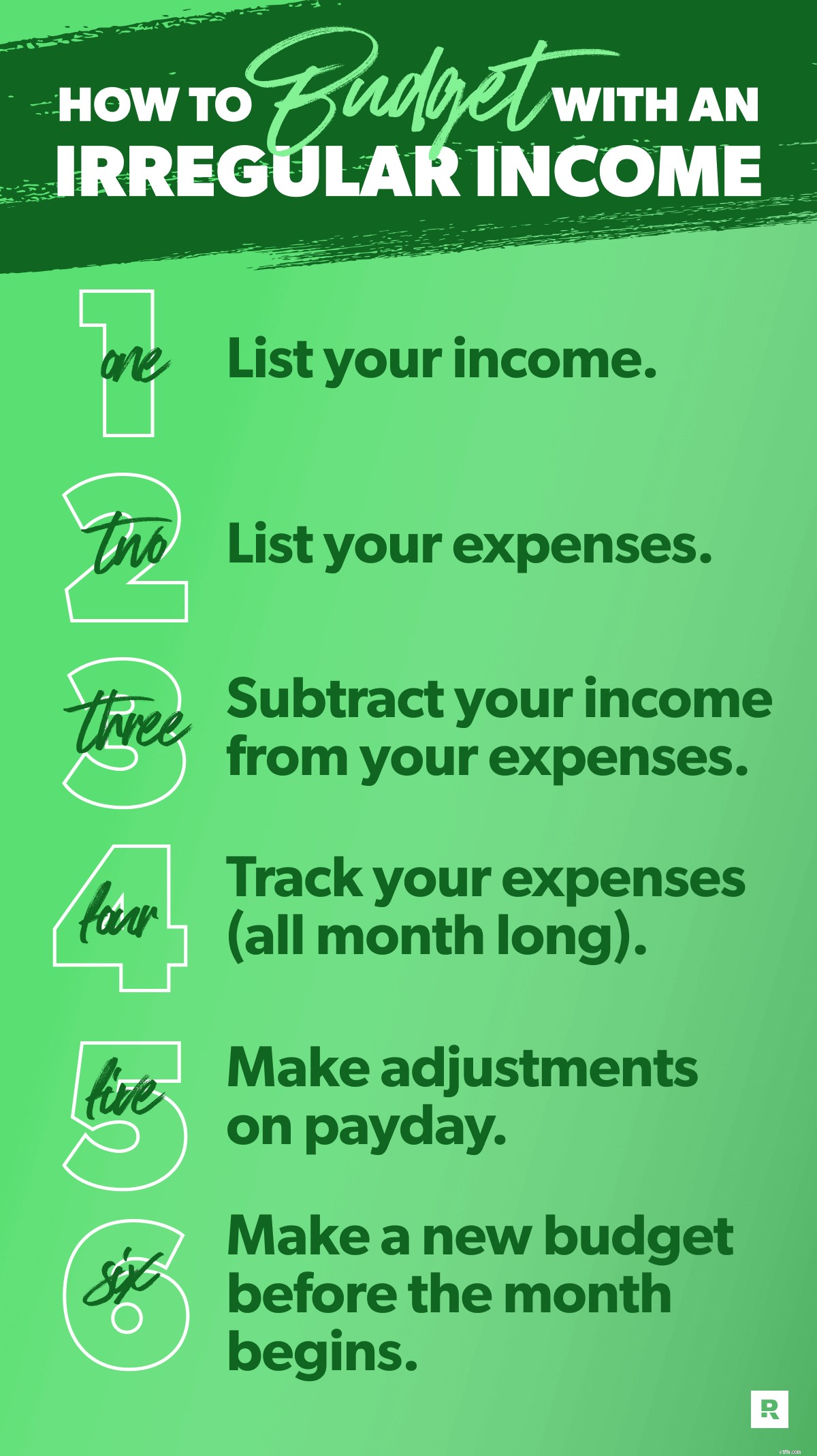

Så du kanske har en oregelbunden inkomst – vilket betyder att du inte tjänar samma summa pengar varje lönecheck. Om det är du är du inte ensam. Många människor arbetar tim- eller provisionsbaserade jobb eller har sidospelningar som ändrar inkomsten varje månad.

Men du kan – och bör – budgetera varje månad, oregelbunden inkomst eller inte. Det tar lite att vänja sig, men det är inte svårt om du följer dessa sex steg.

Om du har en oregelbunden inkomst, planera lågt. Det stämmer – du bör ställa in din budget baserat på din lägsta månadsinkomstuppskattning.

Det är mycket bättre att börja lågt än att börja med ett genomsnitt. Varför? För om du har låg budget kan du alltid gå upp därifrån. Men att gissa högt och behöva backa senare - det är problem. (Inte bokstavligen, naturligtvis.)

För att hitta din utgångspunkt, titta tillbaka på några tidigare lönekort. Vad är det lägsta du har gjort de senaste månaderna? Gå med det.

Om det här är första gången du arbetar på provision eller lever på en oregelbunden inkomst, oroa dig inte! För nu, uppskatta hur din lägsta månad kommer att se ut. Och lägg in det som din inkomst.

Förresten, om du vill börja med penna och papper, kolla in vårt formulär för budgetplanering för oregelbunden inkomst! Det kan verkligen hjälpa att skriva ut och se dessa siffror i svart och vitt (eller vilken färg du än använder).

Men då tycker vi att du ska uppgradera din upplevelse genom att ladda ner EveryDollar, vår kostnadsfria budgetapp. För att lyssna, skapa – och hålla – en månadsbudget är mycket enklare med EveryDollar. Säger bara.

Okej, när du väl har planerat för alla pengar som kommer in, är det dags att förbereda för att alla pengar går ut. Det stämmer, det är dags att lista dina utgifter.

Nu, innan du dyker in i räkningarna och allt annat, sätt undan pengar för att ge. Vi tror på att ge 10 % av din inkomst till din kyrka eller en välgörenhetsorganisation. Och om du inte har en nödfond ännu, gör sparande till din nästa prioritet.

Efter det fokuserar du på att täcka vad vi kallar de fyra väggarna:mat, verktyg, tak över huvudet och transporter. Budgetera sedan för alla dina andra månatliga utgifter. Börja med det väsentliga, som försäkringar, skulder och barnomsorg.

Slutligen, ge dig själv en diverse rad och budget för icke-nödvändiga saker, som TV-streamingtjänster, restauranger, avgifter för fotbollsliga för vuxna, prenumerationsboxar och personliga utgifter.

Men kom ihåg – om du har en oregelbunden inkomst kanske du inte kan njuta av vissa extrafunktioner varje månad.

Till exempel, om du har en månad med lägre inkomst, kan det innebära att du måste minska utgifterna på platser som din underhållningskategori. Den här månaden kanske du hyr en film och får frysta pizzor att äta hemma istället för att gå ut och äta middag och gå på bio. (Vilket faktiskt låter riktigt trevligt ändå.)

Hej, du måste täcka dina behov innan dina önskningar. Period. Men du har det här.

Låt oss sammanfatta den tunga slagaren här:Du kanske måste hoppa över några av extrafunktionerna (eller planera lågt) först. Men om din inkomst hamnar högre än vad du har planerat – ja, steg 5 täcker det! Men hoppa inte framåt. Läs allt!

Detta nummer ska vara lika med noll, vilket är anledningen till att vi kallar det nollbaserad budgetering.

Okej, se till att du förstår att nollan här inte betyder att du låter ditt bankkonto nå noll. Någonsin. Lämna en liten buffert på omkring $100 till $300.

Så varför noll? En nollbaserad budget är vår absoluta favoritbudgeteringsmetod eftersom det handlar om att ge varje dollar ett jobb – oavsett om det är att ge, spara, betala av skulder eller spendera. Varje dollar som kommer in har ett syfte som du tilldela det! Eftersom dollar utan jobb spenderas av misstag på impulsköp och tanklösa, dagliga kaffekörningar.

Kom ihåg att utgifterna inte är dåliga. Men att spendera utan syfte kommer att hålla dina ekonomiska mål mil utom räckhåll. För alltid.

Men låt oss prata lite logistik här. Vad händer om du drar av dina utgifter från din inkomst och du har pengar över? Um, ge dig själv några high fives. (Är det bara att klappa?) Och sätt sedan pengarna i arbete genom att lägga eventuella "extra" pengar på ditt nuvarande pengarmål.

Vad händer om du får ett negativt tal? Detta är faktiskt ganska troligt om du har en oregelbunden inkomst. Du har låg budget, minns du? Men det är okej om dina siffror är avstängda. Du behöver bara minska extrakostnaderna (åtminstone för nu) tills din inkomst minus dina utgifter är lika med noll.

Vill du veta vad en av de största hemligheterna med att budgetera väl är? Vi kommer inte att hålla tillbaka. Inte ens för en sekund. Här är den:Spår. Din. Utgifter.

Vad betyder det? När du spenderar pengar på något drar du av det beloppet från dess budgetpost. På så sätt vet du alltid hur mycket pengar du har kvar att spendera. Och det hindrar dig från överutgifter.

När du tjänar pengar, lägg till det till din planerade inkomst för månaden. Detta är oerhört viktigt om du har en oregelbunden inkomst, eftersom att spåra din inkomst visar dig om du tjänade så mycket som du planerat eller inte.

Och förhoppningsvis tjänade du mer än du planerat. Vem älskar inte när det händer? Vi kommer att prata i nästa steg om vad du ska göra när du har extra pengar att budgetera med, men först vill vi se till att vi har täckt alla grunder om varför du måste spåra utgifter.

Budgetering är att planera var dina pengar ska gå. Spårning av utgifter visar dig var pengarna tog gå. Att spåra utgifter håller dig ansvarig – mot dig själv!

Så spåra dessa utgifter. Varenda en.

Nyckeln till att vinna med budgetering på en oregelbunden inkomst är att vara flexibel och hålla koll på det. Ett av sätten du gör det är genom att justera din budget när du får betalt.

Om din inkomst blir högre än du planerat, se till att du ger dig själv de där obekväma high fives som vi nämnde tidigare. Lägg sedan till den extra inkomsten till din budget.

Så om du ställer in din månadsinkomst till 4 500 USD men faktiskt tjänade 5 000 USD, gå tillbaka och lägg till de extra 500 USD som inkomst.

Vad då?

Tja, du vill fortfarande ha en nollbaserad budget. Och du hade en, tills den där fina extra 500 dollarn kom in. (Skönt problem att ha, eller hur?)

Dags att sätta pengarna i arbete! Du kan lägga till det i ditt nuvarande Baby Step (alias den beprövade planen för att spara, betala av skulder och bygga välstånd).

Du kan också gå tillbaka till en av de extrafunktionerna du minskade på eller hoppade över när du först gjorde din budget och ge den lite ekonomisk kärlek.

Jippie! Du har gjort en budget och nu behöver du aldrig göra en till igen, eller hur?

Tja, nej. En budget är inte en långsam spis. Du ställer inte in det en gång och glömmer det. Du måste komma in där och spåra dessa utgifter. Du måste göra justeringar längs vägen.

Och du måste göra en ny budget varje månad! Det är mer som en fantastisk progressiv middag eller femrätters middag. Det tar tid och ansträngning men är supervärt det.

Din budget ändras inte så mycket månad till månad – men den är aldrig 100 % densamma. Så kopiera över månadens budget för nästa och justera sedan efter behov. Det innebär att du lägger till månadsspecifika utgifter, som din BFF:s födelsedag eller det oljebyte du behöver.

Och gör alltid din budget innan månaden börjar så att du ligger före dina pengar och inte ligger efter.

Kom ihåg att allt som är värt att vinna kräver arbete. Så om du vill vinna med pengar måste du jobba på det. Det tar vanligtvis cirka tre månader att bli bekväm med budgetering, oavsett din inkomst. Så fortsätt. Du kan verkligen göra det här.

Men vi ska vara ärliga:Det är mycket lättare att budgetera bra när du har ett budgetverktyg. Och det är sätt, sätt lättare när det verktyget är mobilt och skapades specifikt för att hjälpa dig ta dig an dessa Baby Steps.

Det är EveryDollar. Ladda ner den idag så att du kan börja budgetera bättre och krossa dina pengar ännu snabbare.

Starta din gratis EveryDollar-budget. Höger. Nu.

Hur man gör ett arbetsblad för månadsbudget

Hur kan jag budgetera med oregelbunden inkomst?

Hur man hanterar pengar på college med en budget

Herald Sun | Så sparar du med en julmatsbudget

Hur man går på ett bröllop på en budget

Hur man budgeterar som frilansare

Hur man budgeterar med oregelbunden inkomst

Hur man gör en pensionsbudget