Om du är en kvinna i USA i A kan du ha vuxit upp med motsägelsefulla budskap om privatekonomi.

Tänk på Belle från Disneys Beauty and the Beast.

Hon är en hjältinna på grund av sitt självständiga sinne, sin goda arbetsmoral, sin intellektuella nyfikenhet och sin starka personlighet.

Men hon hamnar egentligen bara rik och lycklig i ett magiskt slott eftersom hon utvecklade en medberoende relation med sin konstig kidnappare. Bra lektion, eller hur?

Otaliga populära böcker, filmer och TV-program bär fortfarande samma grundläggande budskap för kvinnor:Arbeta hårt, skaffa en utbildning, se perfekt ut hela tiden, och en rik man kommer att hitta dig och ta hand om elräkningen (eller ge en dansa, prata ljusstake för att lysa upp ditt gigantiska hem).

Men hur realistiskt är det? Ehm, inte särskilt.

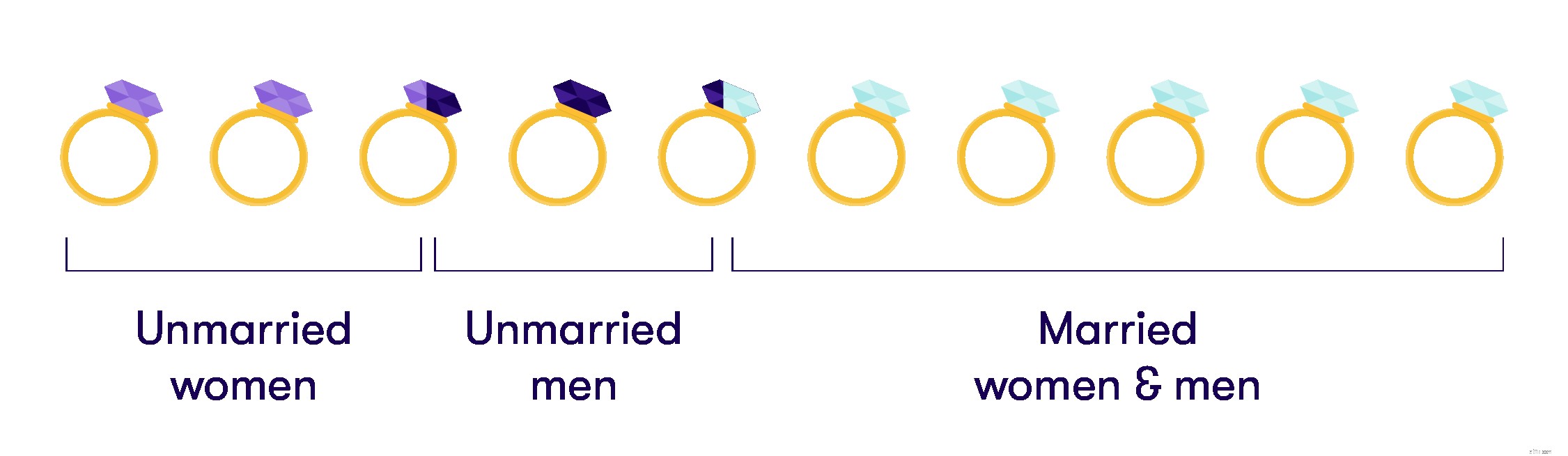

Det fanns 110 miljoner ogifta människor i Amerika 18 år och äldre 2016, enligt de senaste uppgifterna från U.S. Census Bureau. Det stod för 45,2 % av alla invånare i USA över 18 år. Och av det antalet var 53,2 % kvinnor.

Så om du är en singel kvinna är du i gott sällskap. Och chansen är stor att du måste betala dina egna jävla räkningar.

Det är allmänt accepterat att pojkar ska klara sig själva ekonomiskt. Det är ett tecken på konventionell samtida maskulinitet att vara "ekonomiskt oberoende" som man. Vi lär inte alltid flickor samma läxa. De kanske inte vet hur hårt de kommer att behöva kämpa för lika lön när de kommer in på arbetsplatsen.

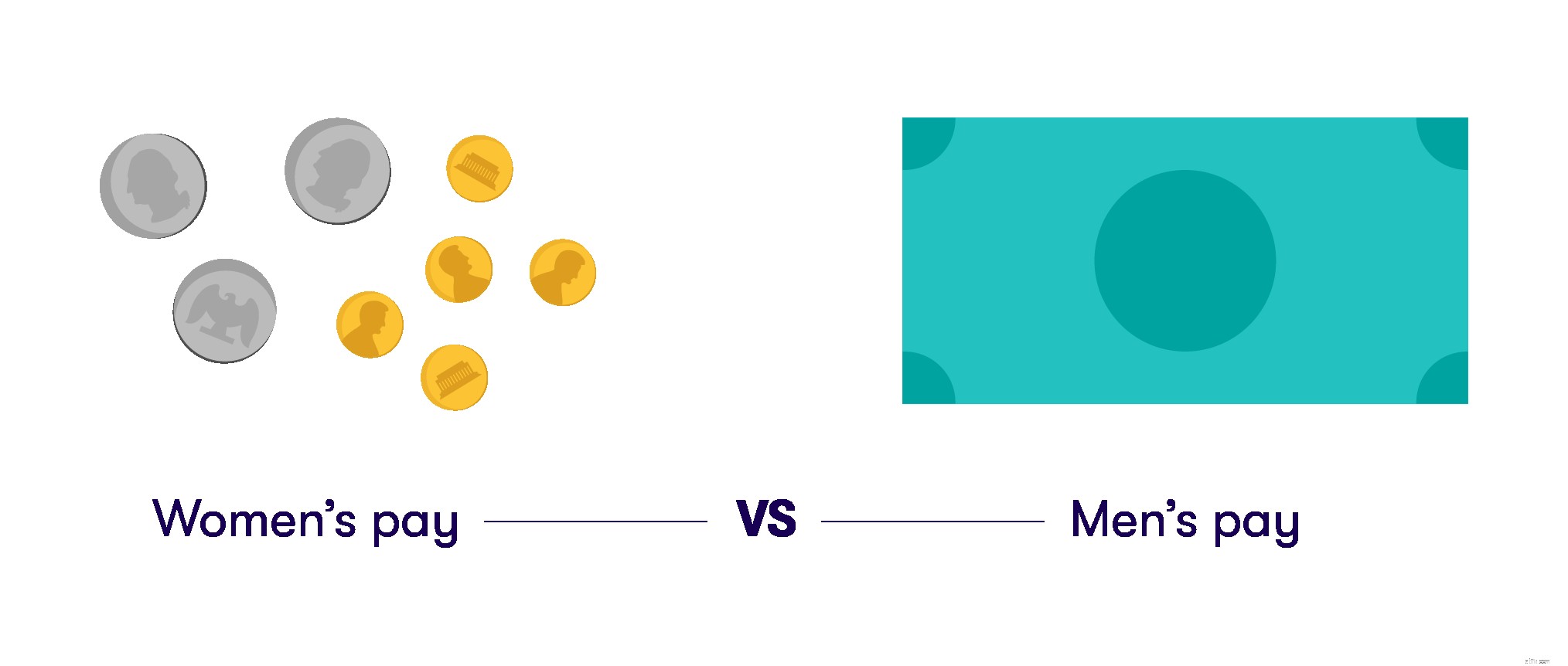

Detta är en stor sak när många företag verkligen inte värderar kvinnors arbete i paritet med mäns arbete. Enligt uppgifter från U.S. Census Bureau tjänar i genomsnitt en amerikansk kvinna 80,5 cent för varje dollar en man tjänar. Kvinnors årliga medianinkomst är 10 086 USD lägre än mäns.

Klyftan blir mycket bredare när vi tittar på lönerna för färgade kvinnor kontra vita män. Och medan många kvinnor (och några bra manliga allierade) förespråkar förändring, måste vi också investera extra i vår egen ekonomiska framtid.

Nu säger jag inte att du inte kommer att gifta dig med en rik man (eller extremt, fantastiskt rik person oavsett kön!) Jag säger bara att du inte ska vara beroende av det.

Att ha din egen inkomst och dina besparingar kommer förhoppningsvis att hjälpa dig att känna dig starkare, mer självsäker och mindre beroende när du kommer in i ett seriöst förhållande.

Du kanske inte tjänar pengar från en förtrollad Disney-prins (eller prinsessa), men du kan börja ta itu med din faktiska ekonomiska verklighet här och nu, oavsett dina framtidsdrömmar eller dina ånger över det förflutna.

Här är några enkla tips som kan hjälpa dig att komma igång med din dåliga ekonomiska plan för ensamstående kvinna.

Den positiva effekten av sammansatt ränta är verklig och den är kraftfull. Du kan skapa en Roth eller traditionell IRA på egen hand – det gjorde jag när jag var frilansare på heltid.

Men vissa företag tillhandahåller en 401(k) och matchar ditt bidrag upp till ett visst dollarbelopp (vanligtvis 4%). Låt oss säga att du får en vanlig lönecheck och du väljer att bidra med 10 % av varje lönecheck till din 401(k), före skatt. Företaget kommer att matcha 4% av ditt bidrag. De ger dig gratis pengar! Det är bra!

Du kommer inte att kunna utnyttja den fonden förrän du når en viss ålder, åtminstone inte om du inte vill ådra dig mycket höga straff, skatter och avgifter. Men det är ditt superkraftiga framtidshäftiga sparkonto för en gammal dam. Låt någon inom HR guida dig genom de olika alternativen, eller använd de onlineverktyg som de förmodligen kommer att ge dig

Och se till att din 401(k) är öronmärkt för en älskad i det osannolika fallet att du blandar av den här dödliga spolen tidigt.

Här är en uppsättning frågor för att få fart på din fantasi. Vi kommer att arbeta baklänges, vilket kan kännas lite konstigt, men förhoppningsvis kommer vi att jogga din hjärna på ett bra sätt.

Kolla in dina svar på frågorna ovan. Gå bort från dem i en vecka och återvänd till dem. Redigera och revidera vid behov. Sedan kanske du köper en användbar bok, eller till och med letar efter en certifierad finansiell planerare (CFP), en person som är utbildad i konsten att hjälpa vuxna att få rätt pengar. Många CFP:er handlar om fastighetsplanering, investeringar och mer. De kommer vanligtvis inte in på det tråkiga med daglig budgetering.

Eller mer än en bra bok! Prova en av dessa:Suze Ormans "Young, Fabulous and Broke;" Allen Carrs "Get Out Of Debt Now"; Anna Newell Jones "The Spenders Guide to Debt-Free Living"; eller något som bara råkar tilltala dig i bokhandeln. Lägg åt sidan, donera eller sälj böcker som inte stämmer överens med din känslighet. Läs och läs om de som gör det!

Det tog mig fram till mitten av trettioårsåldern att börja komma över detta, men oavsett om du är yngre eller äldre är det rätt tid att börja!

Så undvik inte att se på verkligheten som jag har gjort i många år – börja ta små, förnuftiga steg nu för att spara och försörja din egen hälsa och lycka.

Flying Solo:5 Financial Strategies Every Woman Should Know

6 saker att tänka på om du är en stark, oberoende (och singel) kvinna

Hur man är ekonomiskt förberedd på att lämna en missbrukande partner

Utmaningar som latinamerikanska kvinnor möter när de startar och hur man övervinner dem

Hur man undviker bedrägerier när man bankar online

Kvinnor – Var ekonomiskt smart

Så här springer du på semestern när du är pank

Hur man är passiv aggressiv när det kommer till pengar