Möjligheten av en regeringsavstängning i oktober får många amerikaner att undra hur det kan strömma in i deras ekonomiska liv. För pensionärer och de som planerar en förtidspension är en av de största flampunkterna sjukvården. En stor problematik i budgetdebatten är huruvida subventioner för planer för Affordable Care Act (ACA) kommer att skyddas. Om de minskas eller elimineras, uppskattar Kaiser Family Foundation att premierna kan stiga med mer än 75 % i genomsnitt – en seismisk förändring för alla som ännu inte är berättigade till Medicare och som finansierar sin egen sjukvård som många pensionärer.

På Boldin frågade vi vårt samhälle hur de tänker kring en potentiell avstängning, ACA-subventioner och pensionsskydd. Här är vad 509 prenumeranter som är 64 år eller yngre berättade för oss.

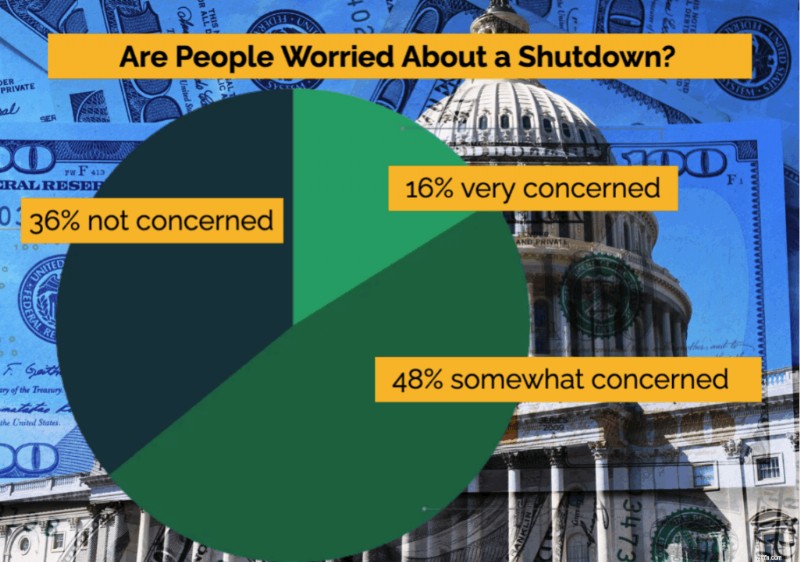

Enkätrespondenterna är inställda på möjligheten av en statlig nedläggning och de är oroliga.

Denna nivå av medvetenhet visar att avstängningsdebatten inte bara är politiskt bakgrundsljud - folk ser det som något som kan beröra deras dagliga liv. Den höga andelen svarande som uttrycker oro tyder på att pensionärer och nära pensionärer rustar sig för finansiella ringeffekter långt bortom Washington.

Sjuttiofem procent av de svarande sa att prisvärda vårdalternativ är antingen kritiska (26%), viktiga (32%) eller något viktiga (17%) för dem personligen.

Detta fynd understryker hur centrala sjukvårdskostnaderna är för pensionsplaneringen. För dem som går i pension före 65 års ålder kan subventioner vara skillnaden mellan att lämna jobbet med förtroende eller att skjuta upp pensionen helt och hållet. Utan överkomlig täckning kan även välfinansierade sparplaner ansträngas av premier som stiger snabbare än andra levnadskostnader.

På frågan hur en förlust av ACA-subventioner (och den resulterande 75 %+ ökningen av premierna) skulle påverka deras pensionsplaner:

Det är uppenbart att även finansiellt kunniga amerikaner – människor som aktivt planerar och tänker framåt – känner sig sårbara för politiska förändringar utanför deras kontroll. För mer än hälften skulle förlorade subventioner tvinga fram verkliga anpassningar eller till och med försena pensioneringen.

Samtidigt understryker det faktum att fler än 4 av 10 förväntar sig liten eller ingen påverkan eller att det inte är tillämpligt hur ojämnt pensionslandskapet är. Vissa hushåll har resurser att klara högre kostnader, medan andra är mycket mer beroende av subventioner för att göra förtidspensionering möjlig.

Naturligtvis är sjukvården inte den enda oro. 76 procent av de tillfrågade är oroliga över de bredare ekonomiska konsekvenserna av en statlig nedläggning. Största bekymmer inkluderar:

Endast 20 % av de tillfrågade säger att det inte finns någon större oro för dem personligen med en avstängning.

Finansiellt kunniga amerikaner är oroliga för marknaderna, och ekonomisk osäkerhet är särskilt pressande – volatilitet kan skaka investeringsportföljer, medan frågor om tillväxt och räntor påverkar allt från obligationsräntor till bolånekostnader. Även om statliga förmåner fortsätter att flöda, översätts osäkerheten i Washington snabbt till osäkerhet i pensionsplanerna.

Slutligen frågade vi hur en skriftlig pensionsplan påverkar människors syn på den osäkerhet som kommer med en statlig nedläggning:

När vi grävde djupare sa folk till oss att de mest användbara delarna av deras skriftliga pensionsplan är:

Dessa fynd framhäver det verkliga värdet av en skriftlig plan:den eliminerar inte osäkerhet, men den ger människor verktyg för att möta den med tillförsikt. Möjligheten att köra scenarier, testa utgiftsflexibilitet och se den långsiktiga bilden förvandlar oro till handling.

I stunder av politisk eller ekonomisk turbulens hjälper pensionärerna att ha en plan att känna sig mindre reaktiva och ha mer kontroll – precis den typ av motståndskraft som gör pensionssäkerhet möjlig.

Vi undersökte 509 personer i åldrarna 64 och yngre, tillsammans med 107 svarande i åldrarna 65 och äldre. Jämförelsen avslöjar både förväntade och överraskande skillnader.

Äldre respondenter var mer medvetna om den hotande nedläggningen men mindre oroade över dess effekter. 78 procent av de 65 och äldre sa att de var medvetna om nedläggningen, jämfört med 70 % av de yngre svarande. Ändå uttryckte bara 38 % av den äldre gruppen oro, jämfört med 64 % av de under 65 år.

#1 Programvara för pensionsplanering

När det gäller sjukvården var kontrasten ännu skarpare. Bara 16 % av gruppen 65+ sa att ACA-subventioner var viktiga för dem, jämfört med 44 % av yngre svarande. Det gapet förväntas - Medicare-berättigande minskar beroendet av ACA-täckning - men det belyser hur central prisvärd sjukvård är för förtidspensionärer. Bland yngre deltagare rapporterade 37 % att de aktivt hanterade sin inkomst för att kvalificera sig för subventioner, jämfört med endast 14 % av dagens 65+ svarande som gjorde det när de var yngre.

Slutligen spelade en skriftlig pensionsplan en starkare roll för att lindra oro för yngre deltagare. Sextiofem procent av dem under 65 sa att deras plan gav dem förtroende för att hantera en avstängning, jämfört med 51% av de 65 år och äldre. Sammantaget visar resultaten en tydlig klyfta:tillgång till hälsovård och politisk risk väger tungt för amerikaner som närmar sig pension, medan de som redan är på Medicare känner sig mer isolerade. Men i båda grupperna hjälper en plan att översätta osäkerhet till förtroende.

Risken för en statlig nedläggning är en påminnelse om något större:osäkerhet är en del av livet. Du kan inte kontrollera kongressen eller marknaderna. Men du kan styra din egen plan.

Oavsett om ACA-subventionerna stannar eller försvinner, om marknaderna vacklar eller rasar, ger en välbyggd plan dig verktygen för att anpassa dig utan panik. Det är därför Boldin existerar:för att ge dig möjlighet att ta kontroll över dina pengar och bygga upp förtroende för din ekonomiska framtid – även när Washington inte kan ta sig samman.

Boldin Planner är kraftfull programvara som ger dig kontroll. Det är nästan som att ha en finansexpert till hands. Forskning visar att personer med en skriftlig ekonomisk plan klarar sig 2,7 gånger bättre ekonomiskt. De är också 54% mer benägna att leva bekvämt i pension. Det är inte tur, det är att ta kontroll över dina pengar. Boldin Planner har utsetts till Bästa programvara för finansiell planering 2025, och företaget valdes till en toppinnovatör i UpLinks Prospering in Longevity Challenge och utsågs till FinTech 100 av CBInsights.

Och att göra det själv betyder inte att göra det ensam. Utöver Boldin Planner erbjuder vi klasser, coaching och expertvägledning från CFP®-proffs via Boldin Advisors.

Hur man investerar i guld online

Den bästa staden att gå i pension i varje stat

E-posttrender 2021

Möt Brandon Copeland:NFL Linebacker, Kiplinger Contributing Editor

Veckans diagram:Varför investeringsavgifter är viktiga!

Att göra skatt digital för moms... på ett enkelt sätt

Ska du köpa Alphabet (GOOG) aktier från Indien?

De vanligaste typerna av obligationer du kanske vill investera i