Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

Även om det inte är exakt delat på mitten, faller amerikaner i två nästan lika grupper när det gäller pensionssparande. Spararna utgör den lilla majoriteten, 58 % av amerikanerna, vilket gör att 42 % för närvarande inte sparar för framtiden.

Men skillnaderna mellan sparare och icke-sparare går mycket djupare än så. Ålder, inkomst, kön och civilstånd har alla inverkan på vem som sparar och hur mycket.

Resultat från en undersökning från 2016 med mer än 1 000 vuxna i USA visar också att även bland sparare är det få som sätter undan tillräckligt för att ha råd med en verkligt säker pension. Faktum är att bara en av 10 amerikaner sparar 15 % eller mer av sin inkomst – det belopp som branschexperter rekommenderar individer att avsätta för att bygga upp tillräckliga besparingar – till pension. Slutrapporten i en serie i fyra delar baserad på undersökningen beställd av Ramsey Solutions fokuserar på vem som sparar, hur mycket de sparar och hur deras pensionsdrömmar matchar verkligheten.

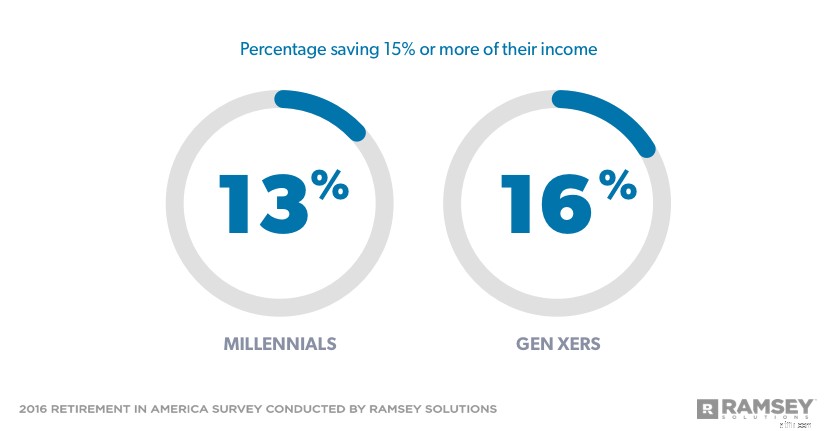

Omkring sex av tio av både Millennials och Generation Xers sparar för närvarande till pension. Men bara 13% av Millennials och 16% av Gen Xers sparar 15% eller mer av sin inkomst till pension. De flesta av dem som sparar, 43 % av Millennials och 39 % av Gen Xers, sparar 1-9 %.

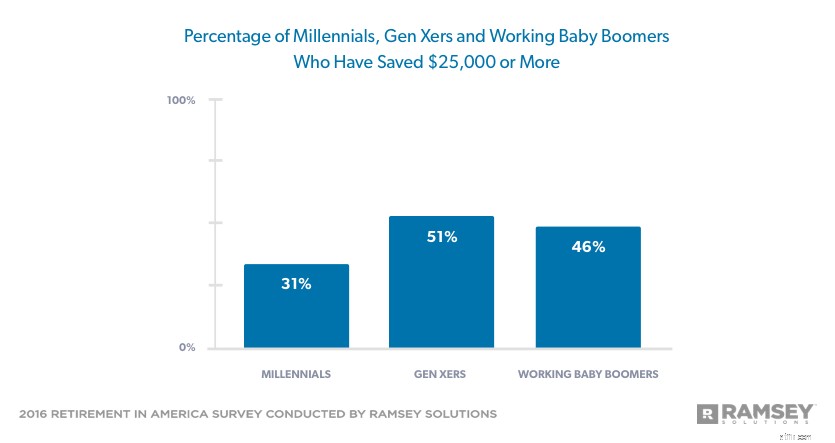

Av Millennials som har pengar avsatta för pensionering har 42% sparat mindre än $25 000, och hälften av Gen Xers med besparingar har $25 000 eller mer. Men 28 % av Millennials och 20 % av Gen Xers har inga pensionssparande alls.

Många Baby Boomers står redan inför ett underskott:54% av Baby Boomers som fortfarande är i arbetsstyrkan har mindre än $25 000 sparade till pension. Av den gruppen har mer än hälften inget pensionssparande alls.

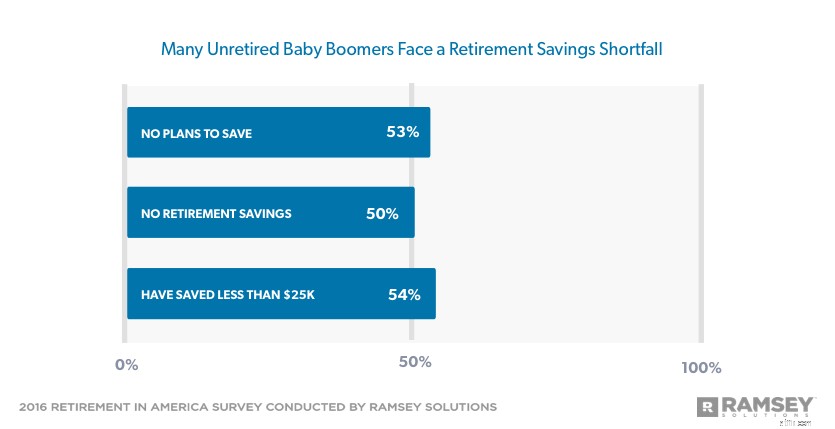

Och även om de är inom några år av traditionell pensionsålder, försöker bara 57 % av babyboomarna som fortfarande arbetar att bygga upp sina pensionsfonder. Bara 16 % sparar 15 % eller mer av sin inkomst till pension. Cirka tre av tio lägger undan mindre än 10 %. Ännu mer alarmerande, mer än hälften av de arbetande babyboomarna som för närvarande inte bygger upp sina pensionsfonder rapporterar att de inte har några planer på att spara till pension i framtiden.

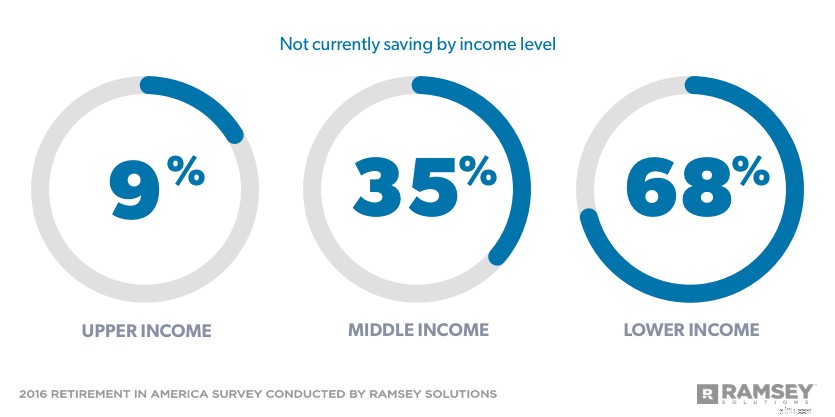

Nio av 10 överinkomsttagare sparar för närvarande till pension, med nästan 30 % avsätter 15 % eller mer av sin inkomst. Som ett resultat har mer än sex av tio arbetstagare med högre inkomster sparat minst 50 000 USD till pension, medan endast 6 % inte har något sparat.

Nästan två tredjedelar av medelinkomsttagare sparar för närvarande till pension, men endast 9 % sparar 15 % eller mer av sin inkomst. Bara 22 % har sparat minst 50 000 USD till pension och 27 % har tomma boägg.

Det går inte att förneka att det kan vara lättare att avsätta pengar till pensionen med en större inkomst. Men med noggrann planering och budgetering kan människor oavsett inkomstnivå spara till en bekväm pension. Det kommer inte alltid att vara lätt, men att spara pengar nu är mycket lättare än att gå i pension utan pengar.

Mindre än en tredjedel av låginkomsttagare sparar för närvarande till pension, och bara 4 % sparar 15 % eller mer av sin inkomst till pension. Endast 6 % har sparat minst 50 000 dollar till pension, medan 64 % inte har något sparat alls. Nästan fyra av tio låginkomsttagare planerar inte att spara till pension i framtiden.

Män är mer benägna att spara till pension, och de sparar i högre takt än kvinnor. Mer än tre fjärdedelar av männen sparar för närvarande till pension jämfört med 60 % av kvinnorna. Och medan 37 % av kvinnorna sparar 1–9 % av sin inkomst, sparar 36 % av männen 10 % eller mer av sin inkomst.

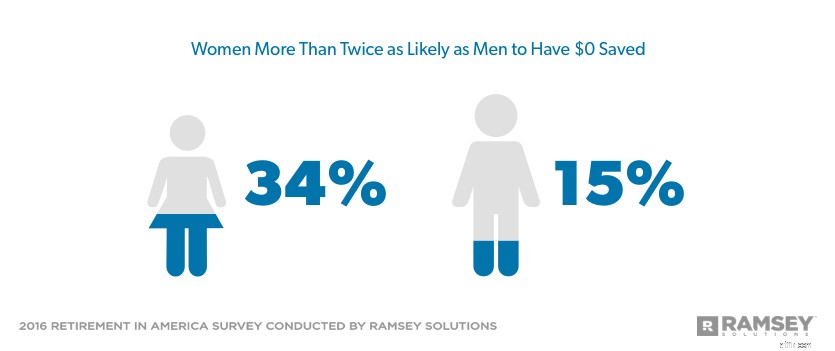

Mer än en tredjedel av kvinnorna har noll pensionssparande, medan endast 15 % av männen säger detsamma. Ungefär en tredjedel av kvinnorna har sparat mer än $25 000 jämfört med 51% av männen. Det är också nästan dubbelt så troligt att män som kvinnor har sparat $250 000.

Färre ensamstående sparar till pension än gifta par — 49 % jämfört med 65 %. Ungefär en tredjedel av singlar avsätter för närvarande 1-9 % av sin inkomst till pension, medan lika många gifta par sparar 10 % eller mer. Mer än hälften av gifta par har sparat minst 25 000 dollar, medan 30 % av ensamstående har sparat lika mycket. Bara 18 % av gifta par har inget pensionssparande, medan en tredjedel av ensamstående inte har sparat något till pensionen.

Av dem som för närvarande pensionssparar önskar sju av tio att de sparade mer, och ofta är hindren som hindrar dem från att spara mer desamma oavsett ålder, inkomst, kön eller civilstånd.

Levnadskostnaderna var den främsta anledningen till att människor inte sparar mer till pension i alla demografiska grupper. Barns aktiviteter/behov rankas tvåa eller tredje för Millennials, Gen Xers, alla inkomstnivåer, gifta och ensamstående personer och föräldrar. Sjukvårdskostnader är det största ekonomiska hindret för Baby Boomers (24 %), medan kreditkortsskulder är ett problem för män (25 %) och de som inte har barn (21 %).

Färre skuldfria sparare identifierade några hinder för pensionssparande än sparare som är skuldsatta. Endast 19 % av de skuldfria spararna sa att deras största hinder var deras barns aktiviteter/behov – det vanligaste valet. Det näst vanligaste valet var semester/gå ut på middag/impulsköp, där endast 17 % av de skuldfria spararna identifierade detta som ett hinder för pensionssparande.

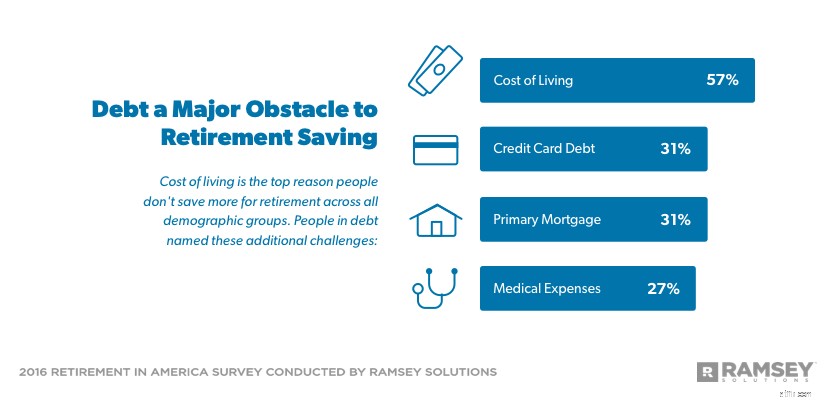

Å andra sidan rankade nästan en tredjedel av de sparare som har skulder kreditkortsskulder (31 %) och deras primära bolån (31 %) som de främsta anledningarna till att de inte sparar mer till pensionen. Sjukvårdskostnader kom på tredje plats (27%).

Av de som för närvarande inte pensionssparar säger 62 % att de planerar att spara i framtiden. Även om levnadskostnaderna också rankades som den främsta anledningen till att icke-sparare inte sparar nu, är bristen på planering också ett problem. Det rankades som det andra eller tredje skälet för alla demografiska grupper.

Andra anledningar till att människor inte sparar till pension:sjukvårdskostnader för babyboomer (33 %) och låginkomsttagare (29 %). kreditkortsskuld för medelinkomsttagare (27 %), män (29 %) och gifta par (28 %).

Trots deras brist på personligt pensionssparande är icke-spararnas vision om sina gyllene år densamma som spararnas. Båda grupperna vill tillbringa sin pension med sin familj och resa för nöjes skull.

Hur kommer de att betala för dessa fritidsaktiviteter? Icke-sparare planerar att förlita sig mest på social trygghet i kombination med deras personliga sparande/kontanter och inkomst från fortsatt arbete. Sparare säger att deras pensionsinkomst kommer från deras 401(k)s och personliga besparingar/kontanter, sedan socialförsäkringen.

Konstigt nog är icke-sparare faktiskt något mindre oroliga än sparare för att få slut på pengar i pension. Endast 44 % av icke-spararna säger att de oroar sig för att de kommer att överleva sina pengar i pension jämfört med 46 % av spararna, även om 88 % av de nuvarande icke-spararna har mindre än 25 000 USD öronmärkta för pensionering.

Pensionssparkrisen är inte längre vid horisonten – den är redan här. Enligt Pew Research når 10 000 babyboomers ålder 65, traditionell pensionsålder, varje dag. Men nästan hälften av dem, 49 %, kommer att möta sina gyllene år med mindre än $10 000 sparade.

Det är dock möjligt för yngre generationer att vända utvecklingen. Generation Xers har redan flest besparingar av alla generationer, medan Millennials redan etablerar bra pensionssparande vanor. Om de får ut det mesta av tiden de har genom att öka sina sparsatser och etablera en solid pensionssparstrategi, kan den bekväma pensionen de själva har föreställt sig bli verklighet.

Retirement in America är en forskningsstudie utförd med 1 016 amerikanska vuxna för att få en förståelse för attityder, beteenden och uppfattningar kring ämnet pension. Det nationellt representativa urvalet undersöktes mellan 26 februari och 1 mars 2016, med hjälp av en forskningspanel från tredje part.

För denna studies syften definieras de olika generationerna enligt följande:

Baby Boomers:Född 1946-1964

Generation X:Född 1965-1979

Millennials:Född 1980-1997

Inkomstnivåer definieras enligt följande:

Övre inkomst:75 000 USD eller mer

Mellankomst:25 000-74 999 USD

Lägre inkomst:24 999 USD eller mindre

Låt inte förluster sent i spelet förstöra år av smart sparande

Spara till pension som ensamstående förälder

5 strategier för pensionsimmunitet trots coronakris

Hur man balanserar sparande till pension och dina barns utbildning

Den amerikanska pensionssparkrisen, förklaras

Varför entreprenörer borde spara till pension

Hur börjar jag spara till pension?

Tips om hur du börjar spara tillräckligt för pensionering oavsett ålder