Det finns några punkter i ditt liv där du måste välja sida:Vänner eller Seinfeld ? Marvel eller DC Comics? Michael Jordan eller LeBron James?

Hur viktiga dessa frågor än är för dig och dina vänner, det finns en debatt som faktiskt kan ha en enorm inverkan på din framtid – din pensionering framtid:Roth IRA eller 401(k) . . . vilken är bättre?

Oavsett hur din pensionsdröm ser ut, behöver du pengar för att förvandla dessa drömmar till verklighet. När allt kommer omkring kommer de sommarsemestern du vill ta eller det där sjöhuset du alltid har velat inte betala för sig själva! Och sanningen är att en Roth IRA och en 401(k) båda är bra sätt att bygga upp välstånd inför pensionering.

När du förstår hur båda planerna fungerar kan du se hur de kan samverka för att hjälpa dig att maximera dina besparingar. Och det är inte bara fancy investeringsprat. Dina val idag kan resultera i tusentals—om inte miljoner—dollar på vägen! Låt oss gå vidare och dyka direkt in, eller hur?

En 401(k) är en pensionssparplan som många arbetsgivare erbjuder som ett sätt att uppmuntra anställda att spara till pension. I grund och botten talar du om för din arbetsgivare hur mycket du vill investera i din 401(k) - vanligtvis som en procentandel av din lön eller ett specifikt belopp varje löneperiod - och de pengarna tas automatiskt ur din lönecheck och sätts i pensionssparande. Voila!

Enligt Ramsey Solutions The National Study of Millionaires , 8 av 10 vardagliga miljonärer byggde upp sin rikedom genom företagets 401(k). Om alla dessa miljonärer kunde använda den tråkiga, gamla 401(k) för att komma till miljonärsstatus, så kan du!

Låt oss ta en titt på några av de viktigaste fördelarna med en 401(k):

Din 401(k) är ett utmärkt sätt att spara till pension, men du måste också förstå några av dess brister:

Nu när vi har brutit ner 401(k), låt oss rikta vår uppmärksamhet mot den enda Roth IRA. Sedan jämför vi de två och ser om det finns en klar vinnare!

Ett Roth IRA (Individual Retirement Account) är ett pensionssparkonto du kan öppna själv. När du hör ordet Roth , dina öron bör automatiskt piggna till – eftersom en Roth IRA låter dina besparingar växa skattefritt. Det stämmer:skattefritt. Det betyder att när du fyller 59 1/2 kan du ta ut pengar från ditt konto och du kommer inte att vara skyldig ett öre i skatt!

Här är några fördelar som en Roth IRA har över en 401(k):

Roth IRA låter ganska fantastiskt, eller hur? Tyvärr gör Roth IRA det har några begränsningar som du måste vara medveten om:

Okej, gott folk, känner någon annan att de har druckit vatten från en brandslang? Det var mycket information! Här är berättelsen om bandet som visar hur Roth IRA och 401(k) står sig mot varandra:

| Funktion | 401(k) | Roth IRA |

| Kvalificering | Endast tillgängligt genom arbetsgivarsponsrade program. Kan vara en väntetid innan registrering. | Måste ha förvärvsinkomst, men begränsningar gäller efter en viss inkomst baserat på din ansökningsstatus. Gifta par med bara en inkomsttagare kan öppna en Roth IRA för makar. |

| Skatter | Bidrag görs med dollar före skatt, vilket sänker din beskattningsbara inkomst. Du betalar skatt på alla pengar du tar ut när du går i pension. | Bidrag görs med dollar efter skatt, vilket gör att investeringarna kan växa skattefritt. Inga skatter på uttag vid pensionering. |

| Bidragsgränser | För 2022, 20 500 USD per år (27 000 USD per år för dem som är 50 år eller äldre). Ytterligare bidragsgränser kan gälla för högt kompenserade anställda. | För 2021 och 2022, 6 000 USD per år (7 000 USD per år för dem som är 50 år eller äldre). |

| Arbetsgivarbidrag | Många arbetsgivare erbjuder en matchning baserat på en procentandel av din bruttoinkomst. | Inget matchande bidrag. |

| Obligatoriska minimidistributioner (RMD) | Från och med 72 års ålder måste du börja ta ut ett visst belopp varje år (RMD) för att undvika straffavgifter. | Inga RMD:er. Pengarna kan sitta på ditt konto så länge du lever. |

| Investeringsmeny | Kontot kontrolleras av en tredjepartsadministratör som hanterar (och begränsar) investeringsalternativ. | Ett bredare utbud av investeringsalternativ och mer kontroll över hur du investerar. |

| Straffar | Straff för uttag före 59 1/2. | Straff för uttag före 59 1/2. |

OK, så nu har vi kommit fram till sanningens ögonblick:Ska du lägga dina pengar i en 401(k) eller en Roth IRA? Svaret är . . . ja!

Om du är berättigad till en 401(k) och en Roth IRA, är det bästa scenariot att du investerar i båda konton (och om du kan maxa dem båda – slå ut dig själv!). På så sätt drar du fördel av din arbetsgivarmatchning och få skatteförmånerna för en Roth IRA.

Det bästa sättet att komma ihåg var du ska börja är med denna regel:Match slår Roth slår Traditionell . En arbetsgivarmatchning är gratis pengar, och du lämnar helt enkelt inte gratispengar på bordet – så det är där du börjar!

Efter det tar du skattefördelarna med Roth-konton som en Roth IRA (skattefri tillväxt och uttag i pension) framför traditionella IRA och deras skatteuppskjutna tillväxt (vilket innebär skatter på uttag i pension) varje gång. Det lönar sig mer i längden!

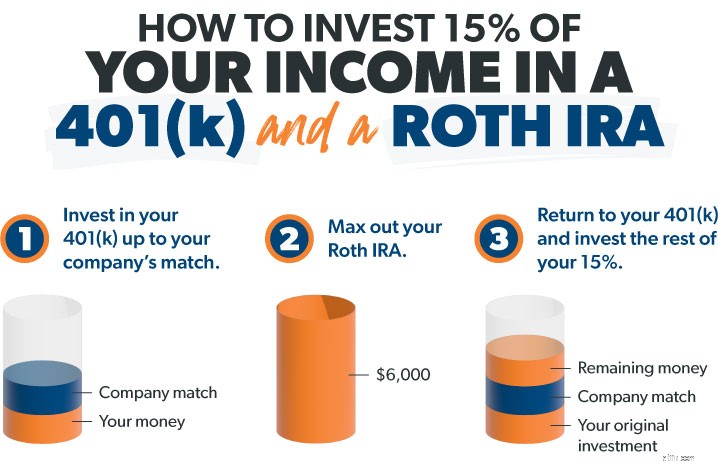

Så här fungerar det i tre enkla steg:Låt oss säga att du tjänar 60 000 USD per år och att du är under 50. När du väl är skuldfri och har en fullt finansierad akutfond är ditt mål att investera 15 %—9 000 USD i det här fallet —i pensionering.

Kom ihåg att om du är äldre än 50 och efter på ditt pensionssparande, kan du göra återbetalningsbidrag för att maxa din Roth IRA på 7 000 $ och din 401(k) på 27 000 $ 2022. Åh – och kom ihåg detta om arbetsgivaren matcha på din 401(k):Även om det är trevligt att ha, räkna det inte mot ditt 15%-mål. Se det som grädde på moset av dina egna bidrag.

Vissa företag erbjuder en Roth 401(k), som kombinerar många av fördelarna med en 401(k) och en Roth IRA. Om du arbetar på ett företag med en Roth 401(k) gör det din situation mycket enklare. Om du gillar dina investeringsval i planen kan du helt enkelt investera hela dina 15 % i din Roth 401(k) och du är klar!

Så för att sammanfatta det hela:Ditt bästa val är att investera i din 401(k) fram till din match och sedan investera i en Roth IRA – och se till att du når ditt mål att investera 15 % av din bruttoinkomst i pension!

Sök alltid goda råd och investera i bra tillväxtaktiefonder med en historik av stark avkastning. De är det bästa sättet att använda kraften på aktiemarknaden för att bygga upp välstånd på lång sikt. Och undvika trendiga, "sofistikerade" saker som den senaste "heta" enskild aktien, ädla metaller eller kryptovaluta. Håll saker enkelt och aldrig investera i allt du inte förstår!

Här är affären:Att investera är värt det hårda arbetet. Om du inte sparar och investerar nu har du inget att leva på i pension. Det är ett stort mål, men du behöver inte göra det här ensam.

Prata med en investeringsproffs som en av våra SmartVestor-proffs . Få någon i ditt team som hjälper dig att hålla fokus och jaga dina drömmar. De kan vägleda dig genom dina investeringsalternativ och skapa en plan för din situation.

Hitta en SmartVestor Pro i ditt område!

Roth eller traditionell IRA:Vilket fungerar bättre för dig?

401(k) och IRA-råd, speciellt för kvinnor

Roth IRA vs. 401(k)-planen – vilken är bäst för din pensionsplan?

Hyra vs Köpa ett hem:Vilket är bättre för dig?

Roth IRA vs. 401(k):Vilket ska du välja?

Typer av pensionskonton:Vilket är bäst för dig?

401(k) vs. Roth 401(k):Vilken är bättre?

Vilken typ av IRA är bäst för dig?