Nya företag ådrar sig vanligtvis utgifter innan verksamheten är igång. Du kan behöva undersöka din marknad, anlita en konsult, resa till potentiella leverantörer eller öppna en anläggning. Dessa är startkostnader.

När du ådrar dig startkostnader måste du noggrant registrera motsvarande reskontraposter i dina bokföringsböcker. Och du måste rapportera dem ordentligt för skatteändamål. Skatterapportering och redovisning av startkostnader hanteras olika, så det är viktigt att ha en grundläggande förståelse för båda.

Startkostnader är de utgifter du ådrar dig innan ditt företag startar aktiv verksamhet. Kostnaderna kan vara förknippade med att öppna en ny verksamhet eller anläggning, förvärva ett företag, introducera en ny produkt eller tjänst, bedriva verksamhet i ett nytt område eller starta en ny process eller verksamhet i en befintlig anläggning. Startkostnader är vanligtvis förknippade med engångsaktiviteter.

Startkostnader för småföretag kan ibland överlappa anläggningstillgångar och lagerkostnader. Använd en revisor för att hjälpa dig att organisera dina böcker på rätt sätt.

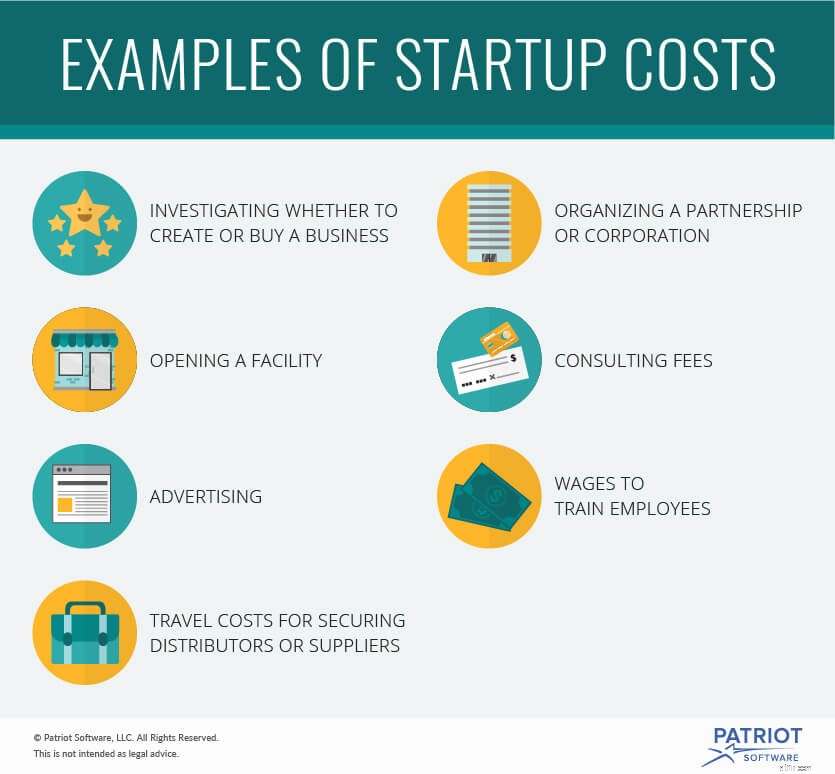

Exempel på startkostnader för ett nytt företag inkluderar:

Startkostnader inkluderar inte:

Att redovisa startkostnader är ganska okomplicerat. Alla startkostnader behandlas på samma sätt för bokföring. Du kommer sannolikt att slå ihop alla startkostnader i samma kategori. Du delar inte upp kostnaderna i mindre kategorier.

Registrera företagsstartkostnader när du har dem. Detta är typiskt för periodiserad redovisning.

Låt oss säga att du startar ett nytt företag. Du har 50 000 USD i startkostnader. Debitera ditt startkonto för att öka summan. Kreditera tillgångskontot du tar bort pengarna från.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Startkostnader | Betalningar för startkostnader | 50 000 | |

| Kontanter | 50 000 |

Det är viktigt att dokumentera dina startkostnader väl. Du behöver korrekta uppgifter eftersom skatter för startkostnader är mer komplicerade än att redovisa dem.

Att hantera skatter för startkostnader är mer komplicerat än att registrera utgifterna i dina bokföringsböcker. Du kan inte lägga alla dina startkostnader i en kategori. Du måste dela upp dem i mindre, specifika kategorier. Varje kategori behandlas olika i skattehänseende.

Kategorierna för dina startkostnader kan inkludera organisationskostnader, syndikeringskostnader, immateriella kostnader enligt § 197, kostnader för materiella avskrivningar av personlig egendom och startkostnader enligt § 195.

Endast specifika kostnader för start av företag kan gå in i varje kategori. Låt din revisor dela upp dina startkostnader i rätt skattekategori.

Du kan göra ett startkostnadsavdrag det beskattningsår ditt företag startar verksamheten. Beroende på kategori kan det finnas ett val för att amortera startkostnader. Amortering avser att fördela avdraget över tiden istället för att dra av hela startkostnaden på en gång. Amortering av startkostnader sker under en 180-månadersperiod.

Prata med din revisor om att dra av kostnader och amorteringar. De kan hjälpa till att avgöra om du kan dra av eller amortera kostnader. Din revisor kan hjälpa dig att avgöra hur mycket du kan dra av nu och över tid. Och revisorn kan skapa den bästa skattestrategin för ditt företag.

Du behöver en lättanvänd bokföringsbok att registrera dina utgifter i. Prova Patriots bokföringsprogram online för småföretag. Det är designat för icke-revisorer. Få din kostnadsfria provperiod idag.

Hur man beräknar slutkostnader för en partiförsäljning

Hur man budgeterar för skatter som frilansare

AI är vägen framåt för redovisning

Låt oss höra det för FreeAgent

Skatteskuldlättnad:Hur man hanterar återstående skatter

Hur man budgeterar för ett husdjur

Hur man ansöker om ett förälder PLUS lån

Hur man planerar företagsskatter effektivt för 2021