Ja, du läste precis rubriken på detta blogginlägg korrekt. Mina studielån är borta och fullt avbetalda!

Ja, du läste precis rubriken på detta blogginlägg korrekt. Mina studielån är borta och fullt avbetalda!

Donezo. Utslagen. Rivs.

Det verkar som att jag för bara ett par månader sedan publicerade mitt inlägg om mina 38 000 $ i studielån (rulla ner till botten av det här inlägget om du är intresserad av hur jag betalade av mina studielån) och hur gärna jag ville att de skulle försvinna.

Jag har gjort en anständig summa av de senaste betalningarna och har sett vårt sparkonto minska till ett mycket lågt och obekvämt antal (fortfarande att leva på).

Vår månadsinkomst ökar hela tiden och utan den hade inget av detta varit möjligt. Jag är väldigt tacksam för allt i livet.

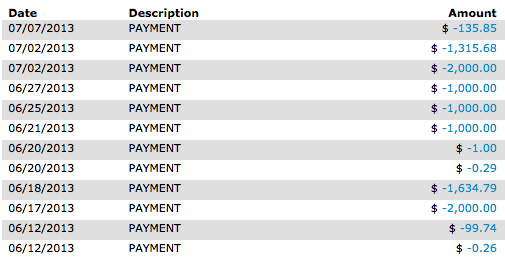

Många har också frågat om varför jag gjorde några små betalningar på mindre än $1 (se bilden nedan). Det beror på att när jag skulle betala av hela lånebeloppet, debiterade de fortfarande ränta på lånet för dagen tills den faktiska betalningen togs emot. Så jag hade några små betalningar på mindre än $1.

Relaterade blogginlägg om hur du snabbt betalar av studielån:

Jag arbetade heltid under hela min grund- och examen, och lyckades fortfarande ha studielån. Jag ska skylla på det faktum att jag var tvungen att flytta ut när jag var 17/18 och jag fick betala för mig själv för att leva, men ärligt talat så slösade jag bort mycket av pengarna jag tjänade också.

Jag spenderade massor av pengar på kläder och mat. Wes och jag var inte de smartaste med pengar när vi var yngre och först flyttade ihop. Jag ska vara ärlig och säga det.

Det totala beloppet för studielån som jag samlade var runt$40 000 efter att jag fick både min grund- och examen . Du kan läsa mer om mina examina i inlägget How I Graduated From College In 2,5 Years With 2 Degrees AND Saved $37,500.

Vi har haft en del av pengarna sparade i vår jourfond ganska länge, men jag hade svårt att skiljas från dem. Det är den främsta anledningen till varför jag kunde kasta så stora betalningar på mina lån varje vecka, och speciellt de senaste veckorna när jag hade studielåneskulder.

Vissa människor frågar mig om jag ångrar mina examen nu när jag ska gå över till att vara bloggare på heltid. Nej, jag ångrar fortfarande inte att jag gick i skolan även nu när jag planerar att byta till 100 % frilansande. Jag tror inte att jag skulle vara där jag är idag utan mina examina, och jag tror att de kommer att fortsätta att hjälpa mig in i framtiden.

Mitt ursprungliga mål var att betala av mina studielån i mars i april i år, men jag föll några månader efter .

Vi gjorde definitivt en del onödiga (men roliga utgifter), vilket gjorde att vi låg lite efter schemat. Men jag ska inte klaga, jag är superstolt över mig själv! Jag tyckte att mitt mål verkade lite svårt, och det var det, men jag föll bara ett par månader efter, så det var definitivt inte omöjligt.

Jag önskar också att jag visste att du kunde konsolidera studielån. Du kan spara mycket pengar genom konsolidering av studielån som med Credible, speciellt om du har federala eller privata lån med hög ränta. Plus, Credible ger Making Sense of Cents-läsare en bonus på $100 när de refinansierar med Credible.

Här är några av mina senaste betalningar.

Vad ska vi göra med den extra inkomsten som vi tjänar varje månad nu när $5 000 till $10 000 inte går till studielån? Vi är fortfarande inte säkra! Att ha den här typen av kassaflöde kommer att vara väldigt annorlunda än vad vi är vana vid eftersom allt har gått till min studielåneskuld under så lång tid.

Vi vill definitivt spara så mycket vi kan för att bygga en tillräckligt stor nödfond för att förbereda oss för frilanslivet som jag kommer att gå in.

Vi vill också börja investera mer aggressivt från och med denna månad. Vi har alltid investerat lite, men inte tillräckligt för var det är en meningsfull prestation i förhållande till att jag betalar av mina studielån.

Vi vet fortfarande inte när vi kommer att köpa vårt nästa hus, och på sistone har vi pratat om att skjuta upp det ett par år till. Vi har inte bott i vårt nuvarande hem på särskilt länge (4 år), och det passar oss fortfarande än så länge. Så vi kommer att spara till vår nästa handpenningsfond, men för tillfället står den inte högst upp på vår lista.

Nu inser jag att om ett par månader kommer vi fortfarande inte att ha det här enorma sparbeloppet varje månad eftersom jag kommer att eliminera en inkomstkälla. Vår inkomst och därmed vårt sparande per månad kommer att minska avsevärt, och det är något som kommer att ta att vänja sig vid. Allt är dock relativt. För bara ett år sedan hade jag aldrig kunnat drömma om att vara i närheten av hälften av vad vi gör idag. Det är bara normalt att jag inte kan arbeta två heltidsjobb för alltid.

Hur som helst, jag är så exalterad över att mina studielån är borta! Och ja, det här är ett skrytinlägg 🙂

Här är mina tips för att betala av dina studielån snabbt:

Här är mina tips för att betala av dina studielån snabbt:

Det första som fick mig att starta min återbetalningsplan för studielån var det faktum att jag tog mig tid att räkna ihop hur mycket studielåneskulder jag hade.

Det chockade mig så mycket att jag ville spy. Det är dock bra eftersom det kan vara en bra källa till motivation för de flesta.

Jag vet att det var för mig!

När du lägger ihop dina studielån ska du inte bara gissa. Dra faktiskt upp varje studielån och räkna ner allt till exakta öre.

Relaterat tips:Jag rekommenderar starkt Credible för refinansiering av studielån (de är det bästa företaget för refinansiering av studielån och har bra kundservice!). Du kan sänka räntan på dina studielån avsevärt genom att använda Credible som kan hjälpa dig att raka bort tusentals av din studielånsräkning över tid. Genom Credible kan du kanske refinansiera dina studielån till en ränta så låg som 2,14 %! Dessutom är det gratis att ansöka. Relaterat:Konsolidera och återfinansiera studielån – vad du bör veta.

Det finns många människor där ute som inte helt förstår sina studielån. Det finns många saker du bör undersöka så att du kan skapa den bästa återbetalningsplanen för studielån.

Detta inkluderar främst:

Jag rekommenderar att du kollar in Personal Capital (en gratistjänst) om du är intresserad av att få kontroll över din ekonomiska situation. Personal Capital är mycket likt Mint.com, men 100 gånger bättre eftersom det låter dig få kontroll över dina investerings- och pensionskonton, medan Mint.com inte gör det. Personal Capital låter dig sammanställa dina finansiella konton så att du enkelt kan se din ekonomiska situation, ditt kassaflöde, detaljerade grafer och mer. Du kan koppla konton som ditt bolån, bankkonton, kreditkortskonton, investeringskonton, pensionskonton och mer, och det är GRATIS.

Om du inte redan har en, bör du skapa en budget omedelbart.

Inkludera först dina faktiska inkomster och utgifter för varje månad. Detta hjälper dig att visa dig hur mycket pengar du har över varje månad och hur mycket pengar bör gå till din studielåneskuld varje månad.

Månaden jag betalade av mina studielån var en månad där jag tjänade över 11 000 USD i extra inkomst. Även om detta låter galet, började jag med att tjäna bara $0 i extra inkomst. Alla måste börja någonstans.

Även om 11 000 $ i månaden inte är möjligt för dig, är jag säker på att något är det. Om du kan tjäna 1 000 USD extra i månaden i extra inkomst , som kan hjälpa dig att slå ut dina studielån på nolltid.

Några sätt att tjäna extra pengar finns nedan, men kolla in de relaterade artiklarna nedan för att se många, många fler:

Relaterade artiklar:

Nästa steg är att skära ner din budget så att du kan få en bättre återbetalningsplan för studielån. Även om du kanske precis har skapat en budget bör du gå igenom den rad för rad och se vad du egentligen inte behöver lägga pengar på.

Det finns förmodligen NÅGOT som kan skäras.

Du kanske inte ens har insett det förrän efter att du skrivit ner exakt hur mycket pengar du skyfflade mot nonsens förrän nu. Men nu är bättre än aldrig!

Vi arbetade för att skära ner vår budget så mycket vi kunde. Jag kommer inte ihåg exakt hur mycket vi minskade det, men jag vet att det räckte till där jag kände att jag satte ett hål på mina studielån.

Även om allt du kan minska är 100 $ varje månad, är det mycket bättre än ingenting. Det är 1 200 USD per år precis där!

Några utgifter du kan sänka eller sätt att spara pengar på inkluderar följande:

Poängen med allt ovan är att hjälpa dig att betala av dina studielån. Du kan dock alltid gå lite längre och betala av dina studielån snabbare. Nyckeln till detta är att du kommer att behöva betala mer än det lägsta varje månad för att du ska kunna påskynda din återbetalningsplan för studielån.

Det kan låta svårt, men det behöver verkligen inte vara det. Vad du än har råd med, bör du tänka på att lägga det på dina studielån. Du kanske kan raka år av dina studielån!

Hur mycket studielåneskuld har du? Vilken är din återbetalningsplan för studielån?

Guide för nyutexaminerade för att betala av studielån

20 sätt att betala av dina studielån snabbare

Hur man betalar av studielån

Unga människor skjuter upp köpet av bostäder på grund av studielån

Hur lång tid tar det att betala av studielån?

Hur man betalar av studielån snabbare

Hur man betalar av studielån som nyutexaminerad

Kommer mitt kreditpoäng att gå upp nu när jag har betalat av mina studielån?