Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Idag ska jag visa dig 14 pengahack du borde använda.

Faktum är att dessa besparingshack hjälper dig:

Låt oss dyka in direkt.

Du och jag jobbar båda väldigt hårt för våra pengar.

Det är bara naturligt att vi vill hitta sätt att behålla och växa vår rikedom så mycket som möjligt.

Det är dock inte alltid lätt att veta var (eller hur) man ska börja.

Och det är därför jag skapade den här listan över de bästa pengarna så att du kan bygga generationsrikedom .

Så om du är redo, låt oss sätta igång med pengar hack #1.

En av de smartaste pengarna är att öppna ett investeringskonto ASAP.

Proffs

– Hjälper dig att bygga långsiktigt välstånd

– Använder sammansatt ränta för att öka dina investeringar

Nackdelar

– Volatilitet på aktiemarknaden

– Du kommer inte att se omedelbara framsteg

Bästa resurs

M1 Finance

Visste du att mer än 50 % av amerikanska vuxna har pengar investerade på aktiemarknaden?

Aktiemarknaden är ett så bra ställe att odla dina pengar och bygga långsiktigt välstånd.

Sällan kommer du att bli rik snabbt på aktiemarknaden.

Om du inte tror mig, tro då på den sjätte rikaste mannen i denna värld – Warren Buffett.

Buffett tror mycket på investeringsstrategin "Köp och håll" (alias köp en aktie och håll den under de kommande 3 till 4 decennierna så att den kan öka i värde).

Faktum är att Buffetts favoritinvestering var S&P 500-indexfonden (det är också min favoritinvestering!).

Bilden ovan är S&P 500:s prestanda idag. Den stora lågkonjunkturen 2008 ser ut som en liten blipp på detta storslagna diagram!

Fokusera på den långsiktiga investeringen så kommer du förmodligen att göra vinst.

Faktum är att om du hade investerat 10 000 USD i S&P 500-indexet redan 1980, skulle de 10 000 USD ha varit värda över 760 000 USD 2018 !

Långsiktiga investeringar kräver också minimal ansträngning.

Med långsiktiga investeringar väljer du helt enkelt en indexfond eller en aktie som du vill investera i och sedan hålla den aktien eller fonden under de kommande decennierna.

Nu kan du börja investera genom att öppna ett investeringskonto med välkända (och gratis) plattformar som M1 Finance 👇

M1 Finance är en gratis investeringsapp där du antingen kan bygga din egen investeringsportfölj med de 6 000+ aktier och ETF:er som erbjuds på M1 Finance eller genom att välja en av M1 Finances förvalda portföljer (eller "pajer" som de kallas).

Det finns 2 typer av pajer:

Den goda nyheten är att du inte behöver vara en erfaren investerare för att börja använda M1.

Du behöver dock minst 100 USD för att börja investera med M1 Finance .

Oavsett vad du väljer, se till att följa detta pengahack och börja investera idag.

Dina bankkonton kommer att tacka mig senare.

Av alla pengar hack som listas i den här artikeln, tror jag att detta är ett som du bör implementera och öva regelbundet.

Proffs

– Lär dig dagligen

– Förbättra dina färdigheter

– Lägg till mer värde och få mer betalt

Nackdelar

– Tidskrävande

– Kan kosta lite pengar i förväg

Bästa resurs

Udemy

Att investera i dig själv är det ultimata life hacket.

Att investera i dig själv är den bästa investeringen du kan göra.

Faktum är att jag försöker återinvestera cirka 3 % till 5 % av min bruttoårsinkomst tillbaka i mig själv för att växa min karriär och min kunskap.

Du kan aldrig gå fel när du investerar i dig själv.

Nedan är flera exempel som jag har använt tidigare för att framgångsrikt återinvestera i mig själv och i min framtid:

Jag försöker ha som mål att läsa minst 1 bok i månaden för att utöka mina kunskaper och lära av andra framgångsrika människor.

Visste du att 85 % av självgjorda miljonärer läser 2+ böcker per månad?

Några av mina favoritböcker inkluderar:

Det finns så mycket kunskap inpackad i dessa böcker – vare sig det handlar om psykologi, pengar, livet eller bara syfte.

Jag älskar också att ta onlinekurser som en form av att investera i mig själv.

Även om jag inte skulle älska något mer än att gå tillbaka till college och bli en evig student, lära mig ämnen från astronomi till aritmetik, vill jag inte spendera 100 000 dollar på en examen.

Det är där onlineklassprogram som Udemy har spelat en stor roll i min utveckling 👇

Udemy är en onlineplattform som erbjuder följande:

En av mina favoritkurser som erbjuds av Udemy och som kan komma väl till pass – särskilt om du planerar att starta eget företag – heter: En hel MBA i 1 kurs .

Jag vill också poängtera att att investera i din kunskap inte är det enda sättet att investera i dig själv.

Du kan också investera i din:

Faktum är att 76 % av de rika tränar aerobt i minst 30 minuter dagligen.

Personligen, motion:

Så totalt sett är träning faktiskt en ganska positiv sak i mitt liv, det är därför jag tränar i minst 30 minuter, 5 gånger i veckan.

Ta på dig det här pengarna: Att investera i dig själv kommer sannolikt att ge den högsta avkastningen.

Ett bra pengahack du kan använda för att tjäna passiv inkomst tjänar pengar på ditt sociala mediekonto.

Proffs

– Du tjänar pengar genom att dela affiliate produkter/tjänster

Nackdelar

– Det tar tid att bygga upp en publik

Bästa resurs

X Mastery

Tro det eller ej, du kan tjäna pengar på ditt sociala mediekonto.

Faktum är att sedan jag startade mitt Twitter-konto för drygt ett år sedan, har jag kunnat tjäna 1 000 USD från min profil på sociala medier!

Innan du ens börjar tänka på pengar måste du se till att du har några av de grundläggande strategierna på plats.

Dessa strategier inkluderar:

Som ett exempel, så här ser min profil i sociala medier ut:

Även om jag inte säger att min profil på sociala medier är perfekt, men jag säger att min profil verkar fungera, eftersom jag får mellan 200 och 300 följare om dagen.

Men att tjäna pengar på ditt sociala mediekonto handlar inte bara om utseendet, estetiken eller känslan av din profil.

Det har också att göra med:

Innan du tjänar pengar vill du ta reda på vilken typ av nisch du planerar att vara i.

Nischer på sociala medier kan vara:

Du kan dock nischa ner ännu längre, som jag gjorde. Min nisch är finans, men jag är specifikt inriktad på finans för millennials.

När du väl har din nisch är det dags att fokusera på ditt innehåll.

Med andra ord, det är bättre att se till att ditt innehåll tillför värde för din publik innan du börjar pressa produkter och tjänster i deras väg.

Om du behöver hjälp med att strukturera ditt innehåll, kolla in den här guiden för att skapa innehåll, X Mastery .

Kom ihåg att du inte kan börja marknadsföra produkter/tjänster utan att först lägga till värde.

Att bygga förtroende tar tid, så förvänta dig inte att din publik ska börja köpa av dig om du inte tillför värde till deras liv genom utmärkt innehåll.

Efter att förtroende har byggts upp är det dags att överväga vilka produkter eller tjänster du vill associera marknaden för.

När det fungerar är affiliate-marknadsföring som en välsmord pengatryckmaskin.

När det inte gör det är det bara en massa förlorad tid och frustration från din sida.

Lär dig repen av affiliate-marknadsföring på sociala medier genom att ta X Mastery kurs, som kan förändra din pengaresa.

Relaterat:Hur man tjänar pengar på Twitter

Om du vill spara pengar snabbt, är ett av de bästa pengahacken att bygga en solid budget.

Proffs

– Spara mer pengar

– Skär bort onödiga kostnader

– Håll koll på dina utgifter

Nackdelar

– Tidskrävande

– Kan orsaka oro om du aldrig har budgeterat tidigare

Bästa resurs

YNAB (alias You Need A Budget)

Skapa en budget , enligt min åsikt, är ett av de ultimata pengahacken som kan förändra din ekonomiska framtid till det bättre.

Har du någonsin åkt på en lång resa?

Chansen är stor att om du vill komma fram till din destination i tid behöver du förmodligen en GPS, fysisk karta, iPhone-navigering, etc.

Om du inte har ett fotografiskt minne kommer du förmodligen inte att nå din destination i tid (om alls) utan en karta.

Din budget är din ekonomiska karta.

Här är anledningen till att du behöver en budget ASAP:

Jag vet att ordet "b" förmodligen inte är ett ämne som du är upphetsad över.

Faktum är att jag känner många människor som tenderar att dra sig undan budgetering, eftersom:

Och för att vara ärlig så visste jag inte hur jag skulle börja budgetera heller, förrän jag började fräscha upp mina personliga ekonomikunskaper.

Nedan finns de tumregler för budgetering som hjälpte mig att gå från att ha 3 000 USD i kreditkortsskulder (tillbaka när jag var collegestudent) till att betala av alla mina skulder och sparar mer än 70 % av min bruttoårsinkomst.

Månatlig bostadsskuld

<28 % bruttomånadsinkomst

Total månatlig konsumentskuld

<20 % netto månadsinkomst

Totala månatliga skuldbetalningar

<36 % bruttomånadsinkomst

Pensionering och sparande

> 20 % brutto månadsinkomst

När jag nämner kategorin "pension och sparande", menar jag en långsiktig spar- och investeringsstrategi.

Som i, planera inte att röra dessa pengar förrän du är på väg att gå i pension.

Tänk på det så här:

Om du vill gå i pension utan ekonomiska bekymmer kommer du förmodligen att behöva göra mer än vad den "genomsnittliga" tumregeln föreslår att du gör.

Om du vill vara över genomsnittet måste du göra vad en genomsnittlig person inte gör.

Och det är där en budget kommer att göra en enorm skillnad i din ekonomiska bild.

Är du redo att göra en förändring i ditt liv?

Börja med att skapa din profil (den är gratis) med YNAB (aka You Need A Budget) .

YNAB, enligt min mening, är den bästa budgeteringsappen som finns.

Det är 100 % gratis att registrera sig och du får en gratis provperiod i 34 dagar (såvida du inte är student, i vilket fall YNAB är helt gratis i 1 år).

Nedan är några YNAB-för- och nackdelar:

Strikt budgeterande app

Ingen rapportering

Visuell spårning av utgifter

Inte lika intuitivt

Anpassningsbar

Ingen investeringsfunktion

Synkroniseras med 12 000+ banker

Kundtjänst är inte tillgänglig per telefon

Så här är hur mycket YNAB-användare för första gången hävdar att de sparar med YNAB:

Så om du vill börja spara pengar, minska onödiga utgifter och gå mot en bättre ekonomisk framtid, är en av de ultimata pengahacken budgetering.

Rekommenderad läsning:YNAB Review

En av de mest kritiska pengarna är att betala av skulder med hög ränta – ASAP.

Proffs

– Frigör kassaflöde

– Du sparar pengar

Nackdelar

– Kan anstränga ditt kassaflöde när du betalar av din högränteskuld

Bästa resurs

Tally

Visste du att 47 % av amerikanerna har kreditkortsskulder?

Ta en titt på de skulder (aka din skuld) som du är skyldig.

Några exempel på skulder inkluderar:

Men alla skulder är inte lika.

Faktum är att vissa skulder till och med anses vara "smarta skulder."

Skulder med hög ränta som används för att köpa värdefallande tillgångar

Skuld med låg ränta som används för att köpa värderande tillgångar

Som ett exempel skulle kreditkortsskulder betraktas som osäkra fordringar medan bolåneskulder skulle anses vara smarta skulder.

Inte bara köper kreditkort nästan alltid värdeminskningstillgångar (som teknikprylar, kläder etc.), utan kreditkort har också mycket höga räntor.

Faktum är att den genomsnittliga kreditkortsräntan är 20,25%.

Tyvärr har den genomsnittliga individuella kreditkortsskulden ökat under de senaste åren, och det verkar inte som om den trenden kommer att avta någon gång snart.

Låt oss göra lite matematik:

Låt oss anta att du har ett genomsnittligt kreditkortsskuldsaldo på 6 270 $ och du betalar den genomsnittliga räntan på 20,25%.

Så här är räntan du skulle betala:1 269,68 USD.

Med andra ord skulle du betala 1 269,68 $ utöver din ursprungliga skuld – som är $6 270.

Det är därför jag tror att det är nyckeln att betala av hög ränta först.

Nedan är några strategier som du kan överväga att implementera för att bli av med kreditkortsskulder:

Personligen föredrar jag att betala av den högsta räntan först (samtidigt som jag fortsätter att göra de månatliga minimibetalningarna på alla andra skulder).

Känner du dig överväldigad av antalet skuldbetalningar du måste göra?

I så fall kan du överväga skuldsanering.

Så istället för att göra 7 olika betalningar till 7 olika långivare behöver du bara göra 1 betalning till 1 nytt långivare.

Som med alla saker, det finns för- och nackdelar.

Låt oss ta en titt på för- och nackdelarna med skuldkonsolidering nedan:

Förenkling

Förskottsavgifter

Lägre räntor

Kan höja räntorna

Strukturerad återbetalningsplan

Inte bra om du missar betalningar

Kan minska månatliga betalningar

Tillfällig åtgärd

En annan fördel med skuldkonsolidering är att förutsatt att du gör alla betalningar i tid och i sin helhet, har du potential att öka din kreditpoäng .

Om du överväger skuldkonsolidering skulle jag föreslå att du kollar in Tally

Tally gör det enkelt att hålla koll på dina kreditkort.

Du skannar dina kort. Om du kvalificerar dig ger tally dig en kreditgräns till en låg ränta och hanterar alla dina betalningar.

Inga förseningsavgifter. Inga jippon. Bara ett snabbare sätt att betala ner dina saldon.

Det viktigaste jag kan säga är att lista ut en spelplan för att bli skuldfri .

Detta är ett av mina favoritpengarhack eftersom det kan hjälpa dig att hitta lugn och gå mot dina andra ekonomiska mål.

En av de enklaste pengarna är att förbereda sig för oväntade framtida utgifter genom att bygga och underhålla en nödsparfond.

Proffs

– Hjälper dig att undvika att ta på dig kreditkortsskulder

– Hjälper till att lindra dig från all stress vid ekonomiska nödsituationer

Nackdelar

– Låga räntor

– Det kan ta ett tag att finansiera ditt akutkonto

Bästa resurs

CIT Bank

Visste du att 57 % av amerikanerna inte har tillräckligt med kontanter för att täcka en akututgift på 500 USD?

Oväntade nödsituationer inträffar hela tiden, som:

Oväntade händelser är helt enkelt en del av livet - så det är upp till oss att förbereda oss på de överraskningskurvor som livet kommer att kasta oss då och då.

Det gör vi genom att använda en akut sparfond.

Så här skräddarsyr du ditt nödsparkonto efter din personliga situation:

Du kan vanligtvis bestämma dina månatliga grundläggande levnadsbehov genom att följa en budget (om du inte har gjort det ännu, kolla in YNAB , som är gratis under de första 34 dagarna).

En budget kan hjälpa dig:

Då är det dags att göra lite matte.

Så låt oss säga att du fick reda på att du spenderar cirka 3 000 USD per månad på grundläggande levnadsbehov (som hyra, verktyg, bilbetalningar, etc.).

Här är utbudet av din akuta sparfond:

9 000 USD

$18 000

Nu, när ska du spara 6 månaders levnadskostnader jämfört med bara 3 månaders värda av dina levnadskostnader?

Låt oss ta en titt:

– Du är frisk

– Din inkomst är stabil

– Du har inte mycket skuld

– Du kan lätt hitta ett annat jobb

– Din månatliga levnadskostnad är låg

– Din sambo/make har en stabil inkomst

– Du har andra pengar du kan använda

– Du har barn

– Ditt jobb är inte stabilt

– Du har mycket skulder

– Din inkomst fluktuerar

– Du har haft några hälsoproblem

– Det skulle vara svårt att hitta ett nytt jobb

– Din partner/make/make har inget jobb

Se till att du tar en större bild av din övergripande situation.

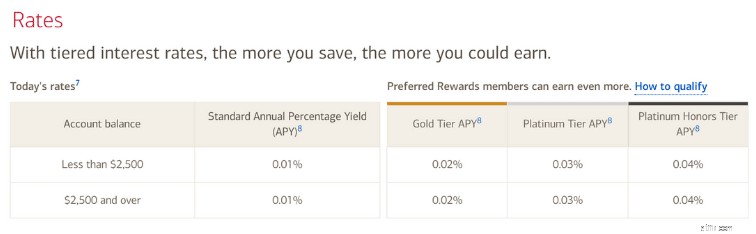

Om du nu vill börja spara dina pengar i en nödsparfond rekommenderar jag att du öppnar ett högavkastande onlinesparkonto i motsats till ett vanligt banksparkonto.

Här är anledningen:

Ett vanligt sparkonto från en fysisk bank (som Bank of America) erbjuder minimala räntor.

Som du kan se varierar räntorna mellan 0,01 % och 0,02 %.

Det är jordnötter.

Om du nu skulle öppna ett online högavkastande sparkonto hos CIT Bank (som är gratis), kan du tjäna 4,05 % APY.

Det är en enorm skillnad!

Å andra sidan har onlinebanker som CIT Bank generellt lägre kostnader än fysiska butiker.

Av den anledningen har nätbanker råd att ge sina kunder höga räntor.

Och även om en ränta på 4,05 % inte liknar den avkastning på 7 % till 10 % som du kan få på börsen , att ha lite pengar till hands för nödsituationer är ett säkert pengar hack för att skydda dig mot det oväntade.

Om du handlar och köper något får du vanligtvis någon form av förändring.

Och ett enkelt pengahack är att börja investera dina extrapengar.

Proffs

– Bygger långsiktigt välstånd

– Konsekvent sätt att investera

– Små saker kan göra stor skillnad

Nackdelar

– Långsamma (men konsekventa) framsteg

Bästa resurs

Ekollon

Det är inte lätt att bygga ett betydande nettovärde i dagens värld.

Faktum är att mediannettoförmögenhet av amerikaner under 35 år är $14 000.

Om ditt mål är att gå i pension i förtid, få ekonomisk frihet eller helt enkelt bygga långsiktigt och hållbart välstånd måste du börja investera .

Är du redo att börja investera – även om det bara är 5 USD i månaden?

Om ja, överväg att öppna ett konto hos Acorns 👇

Acorns är en investeringsplattform som ger dig chansen att öppna ett konto för så lite som $5.

Och här är det bästa: Acorns erbjuder en funktion, kallad Round-Up-funktionen, som investerar dina extrapengar!

Du kan också använda upp till en 10x avrundningsmultiplikator för att snabba upp dina investeringar.

I takt med att du spenderar mer pengar, fortsätter avrundningsfunktionen att runda upp din reservväxling.

När den avrundade förändringen är lika med $5, drar Acorns automatiskt $5 från ditt länkade checkkonto och investerar $5 på ditt Acorns-konto.

Du spenderar, Acorns investerar.

Och det är vad jag gillar med detta pengahack: Den är automatisk och utom synhåll, utom sinnet.

Spara mer pengar nästan omedelbart genom att minska dina prenumerationer.

Proffs

– Spara pengar direkt genom att minska dina prenumerationskostnader

Nackdelar

– Kan orsaka stress

– Det kan ta lite tid att ringa med kundtjänst

Bästa resurs

Raketpengar

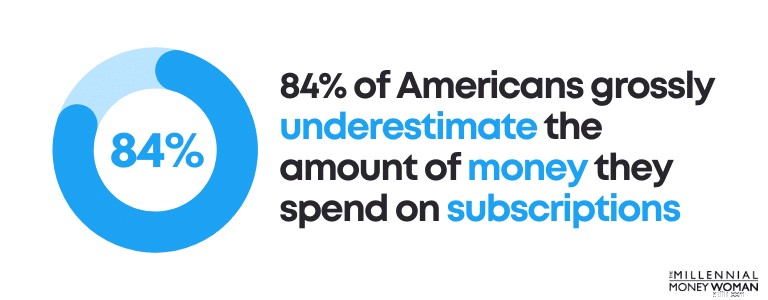

När kontrollerade du senast hur mycket du betalar för dina prenumerationer?

Det är viktigt att se över dina månatliga prenumerationsutgifter eftersom nya studier har visat att 84 % av amerikanerna kraftigt underskattar hur mycket pengar de spenderar på prenumerationer.

Faktum är att de flesta känner att de spenderar 197 % mindre på prenumerationstjänster än de faktiskt spenderar!

Varför underskattar vi våra prenumerationskostnader?

Nedan följer några anledningar:

Annars klipp bort fettet.

Så här kan du trimma fettet med dina prenumerationskostnader:

När du har listat ut vilka prenumerationer du inte behöver, har du flera alternativ tillgängliga för dig.

Dina alternativ kan vara:

Jag behåller ärligt talat bara de viktigaste prenumerationstjänsterna.

Nedan är en sammanfattad lista över mina månatliga prenumerationer:

Och för mig handlar det om det.

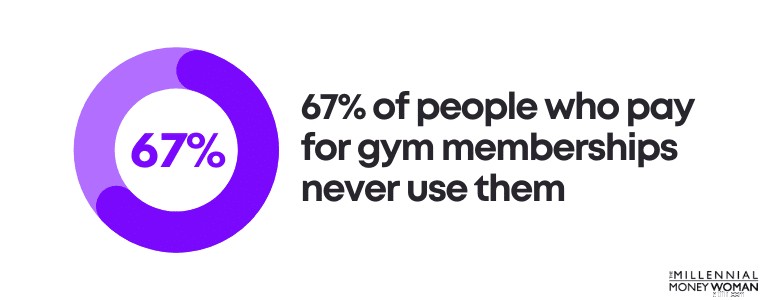

Jag har inte ens gymmedlemskap – jag springer på trottoaren och jag har en DVD som jag köpte för väldigt länge sedan som jag använder varje morgon för träning.

Visste du faktiskt att 67 % av människor som betalar för gymmedlemskap aldrig använder dem?

Men gissa vad?

Du kan fortfarande sänk dina prenumerationskostnader, även om du redan trimmat fettet och skär bort onödiga prenumerationer.

Ett sätt att spara potentiellt 100 dollar per år är att använda tjänsten Rocket Money 👇

Rocket Money hjälper dig att få kontroll över dina prenumerationer genom att:

Det jag gillar med Rocket Money är att den här appen skapar en visuell för dig att bättre förstå hur mycket du spenderar och för vilken prenumerationstjänst.

Här är den andra coola delen om Rocket Money:

Det förhandlar dina prenumerationskostnader åt dig så att du får bästa möjliga priser.

Rocket Money kan spara pengar genom att:

Att minska dina prenumerationstjänster är ett av de bästa pengahacken eftersom du kan spara så mycket pengar i det långa loppet.

Om du är en kunnig pengarssparare är kanske ett av de bästa pengahacken för dig att registrera dig för en gratis app för belöning av pengar.

Proffs

– Med varje köp du gör tjänar du lite pengar

Nackdelar

– Endast partnerbutiker kommer att ge dig cashback-erbjudandet

– Det kan ta lite tid att vänja sig vid att ladda upp kvitton

Bästa resurs

Släpp

Tro det eller ej, men du kan faktiskt tjäna pengar medan du går och handlar dina vardagliga föremål genom att ladda ner appar för pengarna tillbaka.

Du kan till exempel tjäna pengar tillbaka på saker som:

…Du förstår min poäng.

En av de bästa apparna för att tjäna pengar medan du går och handlar dina vardagsartiklar är cashback-appen, Drop (det är gratis) 👇

Kom ihåg: Det är viktigt att fortsätta med ditt vanliga shoppingbeteende.

Tänk på att inte alla butiker du handlar i kommer att erbjuda cashback-belöningar med Drop.

Om du tjänar en cashback-belöning beror på om butiken du handlar i har samarbetat med appar för cashback-belöningar.

Drop har samarbetat med över 2 000 återförsäljare, inklusive:

Det är uppenbart att det finns en stor lista över butiker som du kan använda för att handla från.

Cashback-belöningar kan vara ett bra hack för dig för att spara lite extra pengar – särskilt om du handlar hos de stora återförsäljarna som samarbetar med dina cashback-appar.

En av mina favoritpengar är att tjäna pengar när jag tittar på TV genom att fylla i onlineundersökningar.

Proffs

– Tjäna pengar snabbt

Nackdelar

– Tidskrävande

– Inte ett snabbt sätt att bli rik

– Du tjänar bara mellan $0,25 till $0,75 per undersökning

Bästa resurs

ySense

Jag blev chockad första gången jag hörde att jag kunde tjäna pengar:

Det lät ganska episkt för mig.

Hur kan du tjäna pengar på ett så lat sätt?

Genom att registrera dig för enkätwebbplatser som med ySense (det är gratis) 👇

Med undersökningsplattformar som ySense får du inte bara betalt för att svara på undersökningar.

Faktum är att du kan få betalt om du:

Jag började tjäna pengar från plattformar för onlineundersökningar redan när jag gick på college – särskilt de dagar då jag inte hade några lektioner, studerade eller arbetade.

Det var ett så bra (och enkelt) sätt att tjäna extra pengar.

Jag bör också nämna att varje undersökning troligen kan ta mellan 5 till 20 minuter, så det här är bara ett bra alternativ om du gör något vid sidan av (som att titta på TV).

Med Survey Junkie , (en av de mest populära onlineundersökningsplattformarna), får du betalt i poäng (vanligtvis 1 poäng =1 cent) och du kan lösa in dessa poäng mot kontanter genom att begära en utbetalning antingen genom:

Normalt sett behöver du minst 10 USD på ditt konto (eller 1 000 poäng) för att lösa in och ta ut dina pengar.

Det finns andra plattformar där du också kan tjäna pengar genom att fylla i undersökningar, titta på videor, läsa e-postmeddelanden och liknande.

Dessa alternativa (gratis) plattformar inkluderar:

Om du vill tjäna några dollar här och där är det definitivt ett bra hack att överväga att fylla i onlineundersökningar.

Visste du att att bygga kredit är ett pengahack som kan spara mycket pengar på vägen?

Proffs

– Förbättrad kredit kan sänka räntorna för stora biljettköp

Nackdelar

– Kan ta tid

– Kan skada mer om du missar några betalningar

Bästa resurs

Själv

Är du en högskolestudent utan kredit eller är du precis på väg från en otäck konkurs och/eller skilsmässa, så din kredit tog en djupdykning?

Då är det viktigt att bygga upp din kredit så snart som möjligt.

Kredit kan hjälpa dig att få tillgång till:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

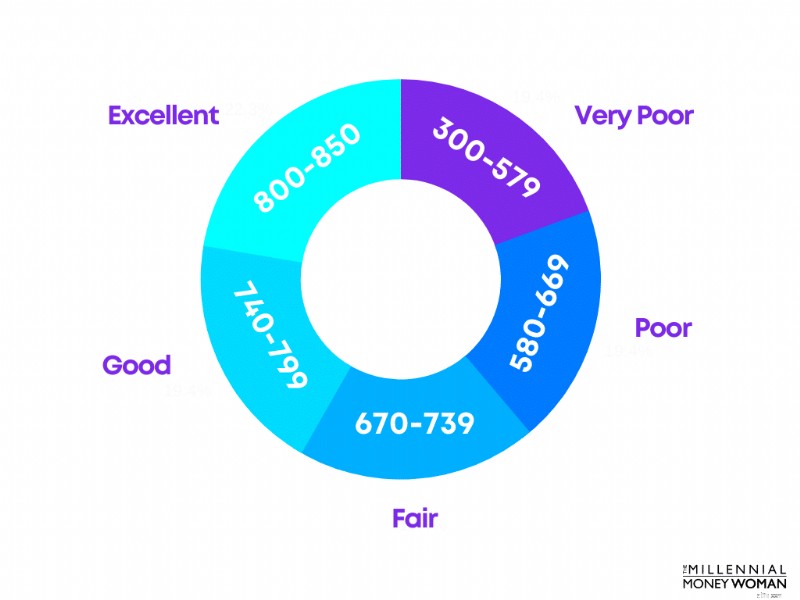

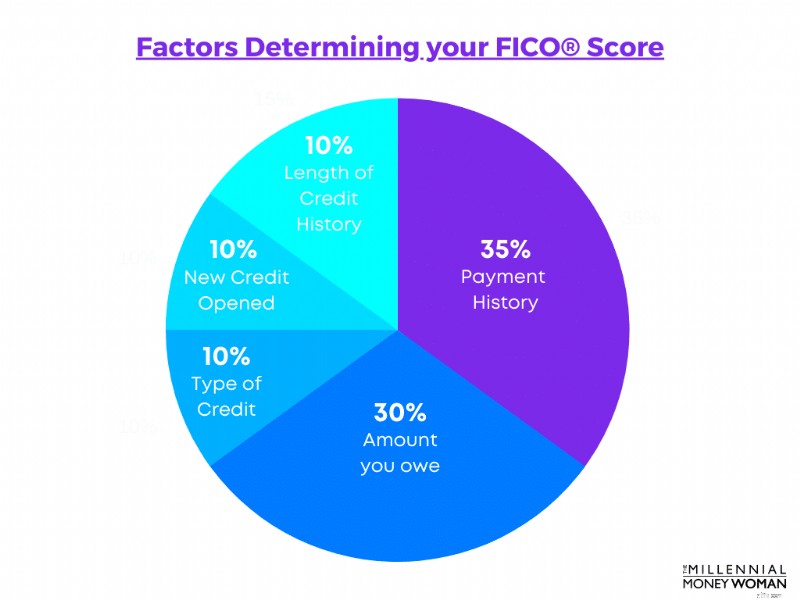

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Så här fungerar det:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Proffs

– Saves you hassle

– Saves you money

Nackdelar

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Proffs

– Grow your wealth for the long term

Nackdelar

– You have to stay invested even if markets are volatile

Best Resource

Blooom

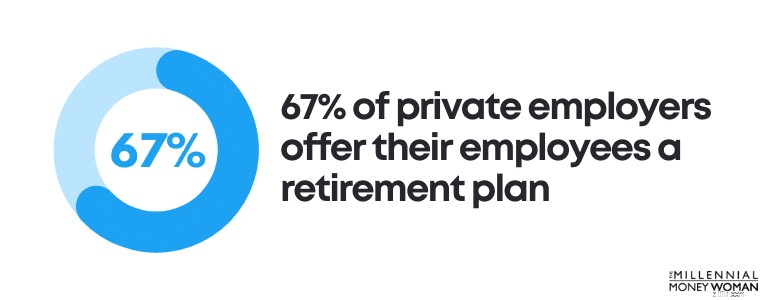

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

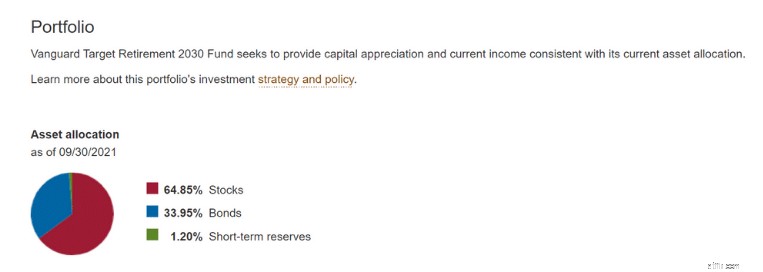

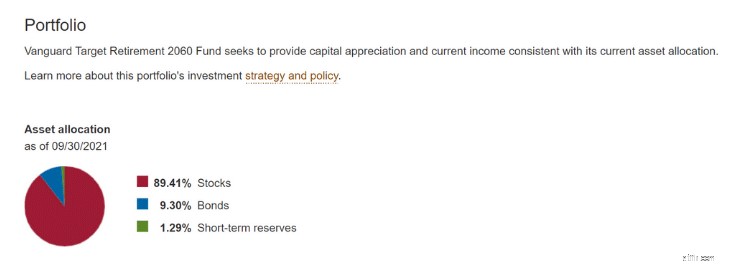

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Proffs

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Nackdelar

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

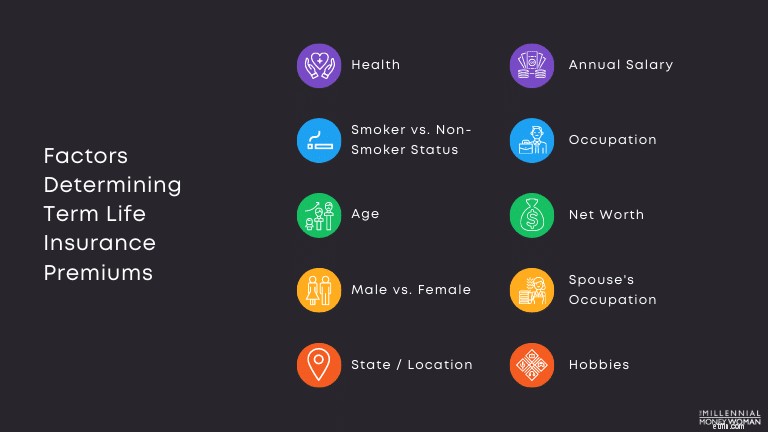

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

Börsen idag:Aktierna stiger i takt med att jobb Miss Cools Taper Talk

7 löjliga telefon- och onlinebedrägerier människor faller för

Hjälpa din tonåring att förstå kostnaderna för college

Hur man beräknar kapitalvärde

Att äta hälsosamt är en utmaning. Inspirerad av Leanne Brownes bra och billiga kokbok försökte jag äta hälsosamt med en budget på 4 USD om dagen i sju dagar.

Jag gillar fortfarande biljonsaktier

60/40-investeringsregeln är död, säger experter – det är dags att vara mer kreativ

Hur kan jag refinansiera min Toyota?