av Fiona Smith

av Fiona Smith

Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Det finns många guider där ute om hur du snabbt kommer ur skulden, men här är vad som gör den här unik:

Jag har använt de exakta strategierna i det här blogginlägget för att hjälpa mina kunder att betala av 100 000 USD i högränteskulder.

Och i det här inlägget kommer jag att dela med dig av samma 9 sätt att komma ur skuld som jag gav till mina kunder så att du kan göra detsamma.

Innan vi dyker in i de 9 strategierna för hur man snabbt kommer ur skulden, tycker jag att det är viktigt att avslöja mina 3 regler för att bli skuldfri och att hålla sig skuldfri permanent:

Så enkelt är det.

Om du spenderar lika mycket (eller ännu värre – mer än) du tjänar är dina chanser att bli skuldfri mycket små, om några.

Nu när du känner till mina regler, låt oss dyka in direkt!

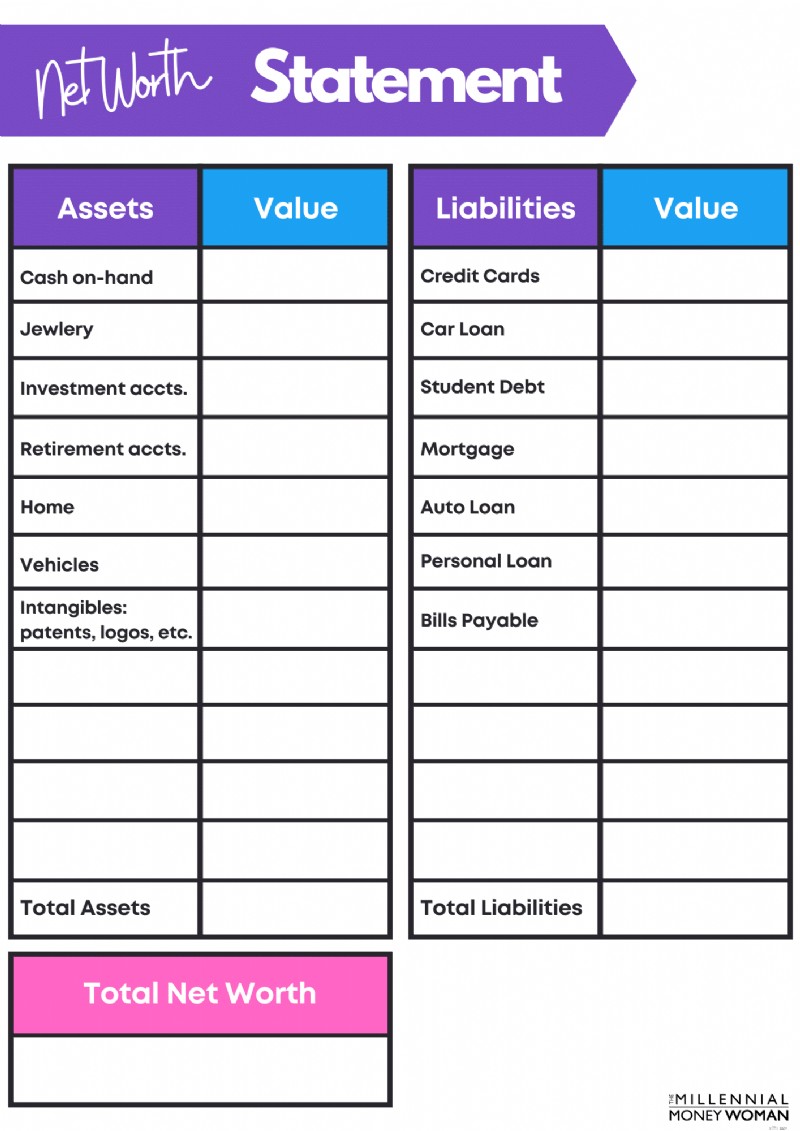

Innan du ens tänker på att ta fram ditt checkhäfte och börja betala till din skuld är det så viktigt att förstå din nuvarande skuldposition.

Innan du betalar av din skuld, vet du hur mycket skuld du har.

Om du vill veta hur mycket skuld du har är det dags att ta reda på ditt nettovärde .

Om du inte har spårat ditt nettovärde ännu, kolla in min gratis mall för nettoförmögenhetsutdrag nedan.

Det är grundläggande men det gör också jobbet gjort.

Registrera dig nedan för att få min gratis mall för nettovärde och mina senaste innehållsuppdateringar.

Ditt nettovärde hjälper dig att få en bättre överblick över din skuldbild.

Du måste dock gräva vidare i din skuldbild och lista följande:

Här är ett exempel:

Kreditkort 1

5 000 USD

29 %

Kreditkort 2

2 000 USD

24 %

Home Equity Credit Line of Credit

50 000 USD

10 %

Ja, jag vet att det är obehagligt att se rådata om hur mycket skuld du är skyldig, men det är det enda sättet du kan skapa en spelplan för att bli skuldfri från och med idag.

Killar och tjejer – om du vill veta det allra första steget för att komma ur skulden – handlar det om att förstå hur mycket skuld du har.

Och för att veta hur mycket skuld du har måste du först förstå följande:

Det är verkligen så enkelt.

Du kan inte gå igenom livet utan att ignorera siffrorna – och tro mig, kommer från en person som inte är särskilt förtjust i matematik, jag vet att siffror kan vara skrämmande.

För att bli ekonomiskt framgångsrik, bli ditt hushålls CFO.

Det var förmodligen det bästa ekonomiska rådet Jag har någonsin fått (från min mångmiljonär mentor), och det är dags för mig att förmedla detta råd till dig.

Hur blir du hushållets finanschef?

Genom att förstå dina inkomster och dina utgifter... med andra ord, bli bekant med din budget !

Om du inte är helt bekant med några av budgeteringsgrunderna, låt mig illustrera några grundläggande regler för dig:

Månatlig bostadsskuld

Hur mycket du bör spendera på dina månatliga bostadsräkningar, inklusive:

– Skatter

– Intresse

– Rektor

– HOA-avgifter (om några)

– Husägarens försäkring

<28 % bruttomånadsinkomst

Total konsumentskuld

Eventuell skuld som är ett kortfristigt lån (kan betalas tillbaka inom 1 år). Detta inkluderar:

– Kreditkort

– Kreditlinjer

– Kontantförskott

<20 % av månadens nettoinkomst

Total månatlig skuld

Eventuella skuldbetalningar – både på lång och kort sikt.

<36 % av bruttomånadsinkomsten

Som jag sa, det här är budgeteringsregler , så ta dessa siffror med en nypa salt.

Men om du upplever att du överutgifter på kreditkortsskulder, till exempel, vet du att du måste göra en förändring i livet så att du kan hitta ekonomisk frihet.

Nu, om du är som jag – vill du förmodligen ha en app som är:

Jag kan inte arbeta utan att ha en visuell effekt, så det är därför jag skulle rekommendera att kolla in Du behöver en budget .

Därefter är det dags att ta reda på vad jag vill kalla dina behov, önskemål och önskelista.

Behöver

Grundläggande levnadskostnader – du måste spendera dessa pengar för att överleva:

– Hyra

– Mat

– Verktyg

Vill ha

Utgifter som du vill spendera men inte nödvändigtvis behöver spendera:

– Äta ute

– Elektroniska prylar

– Går ut på bio

Önskar

Utgifter som du skulle vilja spendera, men som vanligtvis kostar mycket och du behöver inte överleva:

– Semester

– Nya hem

– Nya (ej begagnade) bilar

Ta reda på vilka av dina utgifter som faller under kategorin behov vs. önskemål vs. önskemål... och skär bort alla utgifter som inte faller under behovskategorin.

Är det lite extremt?

Absolut – men om du drunknar i skulder, då måste du vidta några ganska extrema åtgärder för att klättra upp ur det hålet.

Alla pengar du sparar genom att ta bort dina...

…Bör nu omdirigeras mot din skuld – och jag har de två perfekta metoderna nedan (strategi 6 och 7) som kan hjälpa dig att skära ned den skulden på ett snabbt och effektivt sätt.

När du förstår ditt "varför" kommer du att se att dina handlingar överensstämmer med dina mål .

Här är en övning jag vill att du ska göra:

När jag själv gör den här övningen upptäcker jag att jag gräver djupt i att komma på vad jag vill (och vad min man vill), vilket tänder vår motivation så mycket mer.

Och det är nyckeln: Hitta gnistan som tänder din inspiration och motivation.

Nedan är mina motiveringar:

Du kan inte komma ur skulden utan en kristallklar anledning.

Det är därför det är så viktigt att först förstå dina långsiktiga mål innan du börjar agera.

Tänk tillbaka på början av den här artikeln, där jag pratade om tre enkla regler för att bli skuldfri och hålla sig skuldfri:

Låt oss prata om hur du kan öka din inkomst.

Och nej, jag menar inte att bara vänta på att din arbetsgivare ska ge dig löneförhöjning...

Bild:The Millennial Money Woman | Källa:Investopedia

Du kommer att vänta länge på att din lön ska öka till den nivå du behöver för att betala av din skuld.

Överväg istället att öka din inkomst genom att... du gissade rätt, ett sidestråk eller genom passiv inkomst !

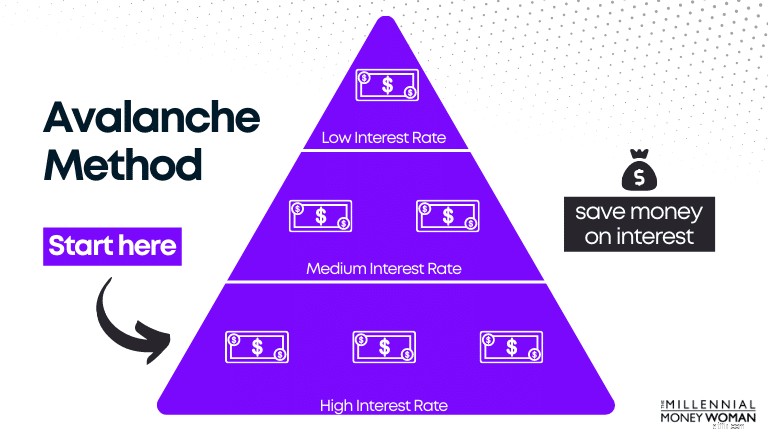

Ett av mina favoritsätt att komma ur kreditkortsskulder är att använda vad som kallas lavinmetoden.

Ta illustrationen nedan, sortering av skulden baserat på ränta, som ett exempel.

Här har du olika skuldnivåer, alla med olika ränta.

Du gör minimibetalningar till alla skulder utom högränteskulden, där du gör flest betalningar i ett försök att eliminera skulden så snabbt som möjligt (vilket innebär mer pengar i fickan).

Varför börjar vi med att betala av den högsta räntan först?

Ju högre ränta, desto mer pengar får du.

Om du tar bort den högsta räntebetalningen först, "sparar" du faktiskt pengar på ränta (som med vårt exempel ovan).

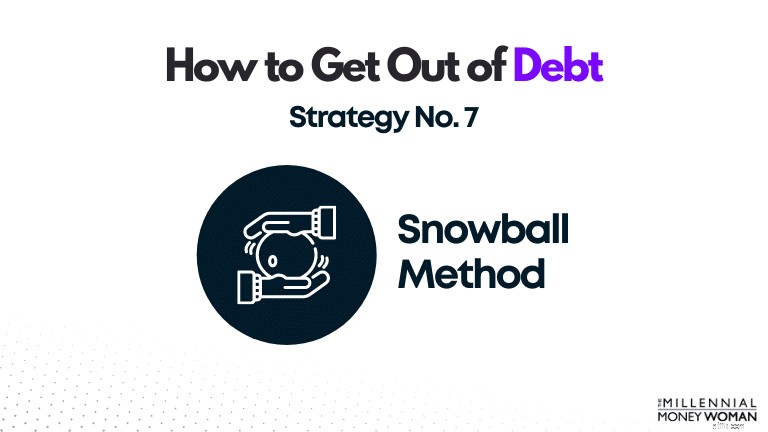

Snöbollsmetoden liknar Avalanche-metoden, förutom med en nyckelskillnad:

Ta en titt på illustrationen nedan, som liknar Avalanche-illustrationen förutom att den är sorterad utifrån skuldsaldo, inte skuldränta.

Notera hur du gör flest betalningar mot din minsta saldoskuld först.

När den minsta skulden är eliminerad, gör du betalningar mot den näst högsta skulden.

Anledningen till att snöbollsmetoden kanske fungerar mer effektivt än lavinmetoden är för att du kan se fler (och snabbare) framgångar med snöbollsmetoden, vilket kan vara väldigt motiverande.

Om du ser mer framgång på kortare tid förstärks ditt beteende.

Detta betyder i sin tur att du är mer benägen att träna dessa vanor för att se mer framgång.

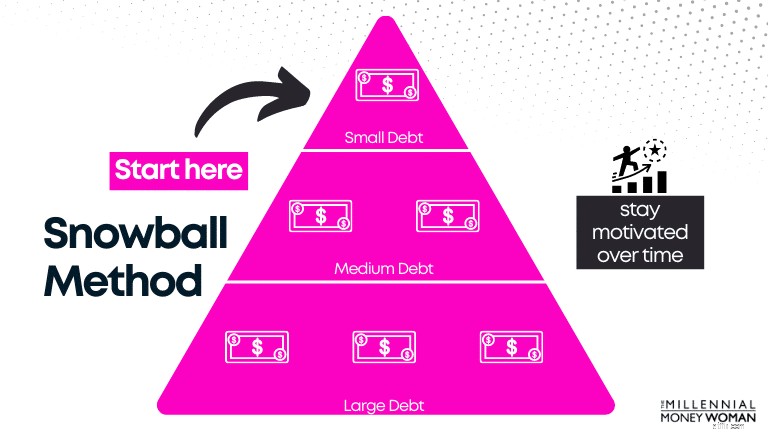

Nedan har jag skapat en illustration för att visa dig fördelarna och nackdelarna med snöbollen kontra lavinmetoden:

Extra betalningar görs den

Minsta lån

Lån med högsta ränta

Minsta betalningar görs den

Varje skuld månadsvis (exklusive högsta ränta)

Varje skuld månadsvis (exklusive högsta ränta)

När den första skulden är betald...

Betala av det näst högsta lånesaldot

Betala av den näst högsta räntan

Enklast att hålla sig på rätt spår

Ja

Nej

Sparar mest pengar

Nej

Ja

Tar det kortast tid?

Vanligtvis, ja

Ofta nej

Med lavinmetoden, även om den matematiskt sett skulle spara dig mer pengar, kan det vara svårare att träna i verkligheten, eftersom det kan ta längre tid för dig att se framgång.

Det är upp till dig att bestämma vilken skuldbetalningsstrategi som hjälper dig att uppnå dina mål.

Tekniken för överföring av 0% räntesaldo är en smutsig liten hemlighet för mig – och jag har rekommenderat detta trick till några av mina unga professionella adepter också.

Låt oss börja med att se över definitionen av en överföring av 0 % räntesaldo.

Med andra ord, du kommer inte att betala ränta på saldot du just överfört under kampanjperioden på 6 till 12 månader, innan du måste betala ränta igen på ditt saldo.

Låt oss kolla in fördelarna och nackdelarna med en 0% saldoöverföring:

Dra nytta av 0%-räntan

Kan ha högre räntor efter att "kampanjperioden" på 0 % har gått upp

Flytta ditt befintliga skuldsaldo till ett kreditkort med potentiellt bättre villkor

Det kan tillkomma en saldoöverföringsavgift

Typ av kreditkortskonsolideringsmetod

Du riskerar att samla på dig mer skuld istället för att betala av din befintliga skuld

Så här fungerar saldoöverföringen på 0 % APR:

Snälla var inte som en av mina kollegor jag kände:

Om du är den typen av person som inte åtar sig att betala av skulder, så kommer den här strategin för att komma ur skuld inte att fungera till din fördel – eftersom du riskerar att lägga till mer skuld till din befintliga skuld.

Om så är fallet skulle jag föreslå att du överväger strategi nr 9 (konsolidera din skuld).

Den sista punkten för att komma ur skulden är att överväga att konsolidera din skuld.

Låt oss kolla in för- och nackdelar med skuldkonsolidering:

Återbetala din skuld tidigare

Kommer inte att eliminera dina ekonomiska problem – det är upp till dig

Kunde betala mindre ränta totalt sett – eftersom konsolideringsplaner är fasta scheman (till skillnad från med kreditkort, där det inte finns någon återbetalningstid)

– Avgifter för uppkomst av lån

– Balansöverföringsavgifter

– Avslutande kostnader

– Årsavgifter

Dessa kostnader rullas vanligtvis in i din totala skuld, så du betalar dessa tillsammans med dina månatliga återbetalningar av skulder.

Förenkla din ekonomi

Inledningsvis kan sänka din kreditpoäng (på grund av svåra kreditförfrågningar för att ställa in konsolideringen)

Ha ett fast återbetalningsschema

Du kan behöva betala en högre ränta, beroende på din kreditpoäng

I det långa loppet kan konsolidering förbättra din kreditpoäng – särskilt om din betalningshistorik är konsekvent

I det långa loppet kan konsolidering förbättra din kreditvärdighet – speciellt om din betalningshistorik är konsekvent.

Konsolidering kan vara en bra idé om du:

Tally är en app som jag skulle rekommendera om du letar efter:

För att kvalificera dig för Tally måste du ha ett minimum FICO-poäng på 660. Jag bör nämna att Tally inte är tillgängligt i alla stater.

Nedan är en lista över delstater i Amerika som skulle kvalificera sig för Tally:

Om du är intresserad av att utforska andra typer av skuldkonsolideringslån kan jag också föreslå att du kollar in Upgrade 👇

Med ett privatlån genom Upgrade får du en fast ränta och löptid med ett tydligt återbetalningsdatum.

Detta kan leda till besparingar samtidigt som man eliminerar överraskningarna med höga räntor som kan ändras när som helst.

Pengarna skickas direkt till det konto du väljer inom en dag efter godkännande.

Den första strategin jag skulle överväga för att komma ur skulden utan pengar, förutsatt att din kreditpoäng är i relativt bra form, är att använda ett kreditkort med 0 % saldoöverföring.

Du behöver inte betala ränta på din skuld under en viss tid (vanligtvis mellan 6 månader och 12 månader), vilket är då du måste förbinda dig att betala av din skuld så mycket som möjligt.

Risken du löper när du överför ditt skuldsaldo till ett nytt kreditkort med en kampanjperiod på 0 % APR skapar ytterligare skulder.

För att betala av din skuld när du är pank, börja med att skapa en budget, öka din inkomst, göra betalningar i tid, räkna ut dina långsiktiga mål, minska alla onödiga utgifter och hålla dig konsekvent med dina betalningar.

Det enklaste sättet att bli skuldfri är att betala mer än den lägsta betalningen. Om du ser över din budget och dina utgifter, sluta spendera pengar på saker som du inte behöver. De pengarna bör användas för att betala av din skuld.

Det läskigaste steget för att komma ur skulden är helt enkelt att titta på din nettoförmögenhet och bestämma hur mycket skuld du verkligen har.

Tänk på det så här:

Om du börjar resan mot att bli skuldfri idag, så är idag den lägsta punkten.

Imorgon blir det bättre och i övermorgon också osv.

Det är läskigt att titta på alla de dåliga skulderna, men det är nödvändigt om du vill bygga en solid ekonomisk framtid.

Kom ihåg att hitta ditt "varför":

Det är mina anledningar till att fortsätta arbeta, tjäna pengar och bygga rikedom.

Vad är ditt "varför"?

Gå med över 30 000 personer som får mina veckotips via e-post

Varje lördagsmorgon får du ett praktiskt tips som hjälper dig spara mer pengar, öka din inkomst och multiplicera din förmögenhet 👇

Ingen skräppost. Bara de bästa tipsen på webben.

Gå med i 30 000+ andra och få tillgång till exklusiva tips, strategier och resurser som jag inte delar någon annanstans 👇

6 sätt att förbättra din avkastning på kontanter

Hur mycket hyresförsäkring behöver jag?

Hur man beräknar kassainflöde

Hur man laddar om ett Netspend-kort från Paypal

Så här betalar du en missad vägtull online

De 5 bästa ställena du kan få dina dagliga nyheter om Singapore-börsen 2022

Värde eller minskar diamanter i värde?

Babyboomers 2 största pensionsrädslor