I det komplexa landskapet med privatekonomi framstår skuldkonsolidering som ett kraftfullt verktyg för att återta kontrollen över din ekonomiska situation. I den här artikeln kommer vi att avmystifiera skuldkonsolidering och utforska hur det fungerar.

Om du är skyldig mer än några tusen dollar, särskilt på kreditkort med hög ränta, har du förmodligen övervägt skuldkonsolidering. Men exakt vad är skuldkonsolidering och hur fungerar det? Närmare bestämt, när är det vettigt och när är det fel strategi?

Låt oss gå igenom grunderna för skuldkonsolidering för att hjälpa dig att bestämma när det är rätt drag och när det har potentialen att bara göra din situation värre.

Skuldsanering är ett finansieringsarrangemang med målet att slå in två eller flera lån eller kreditlinjer i ett nytt, enskilt lån. Det är en av de bästa strategierna att överväga om du funderar på hur du ska bli skuldfri. För många individer och par är det första steget mot skuldfrihet.

Men det som är viktigt att förstå med skuldkonsolidering är att det inte minskar mängden skuld du är skyldig . Den packar helt enkelt om den till en enda, mer hanterbar skuld.

Bara det kan vara en utmärkt strategi för att komma ur skulden. Många gäldenärer tycker att det är lättare att hantera en enda månadsbetalning på ett lån än att jonglera med flera betalningar på flera förpliktelser.

Men i ett klassiskt skuldkonsolideringsscenario, konsoliderar du inte bara flera skulder under ett enda lån, du arbetar också för att minska din månatliga betalning. Det kommer att vara möjligt om du kan få ett lån som har en lägre ränta än de skulder du konsoliderar.

Ändå är en annan fördel att konvertera revolverande skulder, som kreditkort, till ett avbetalningslån.

Problemet med kreditkort är deras roterande karaktär. Även när du gör betalningar med dina kreditkort verkar saldot aldrig gå ner. Det beror på en kombination av mycket höga räntor – ofta över 20 % – samt fortsatt användning av kortet för nya inköp.

Med ett tidsbestämt skuldsaneringslån kanske du kan betala av alla dina utestående skulder på högst tre eller fem år. Däremot tenderar kreditkort att bli permanenta skulder. Skuldkonsolidering är ett sätt att sätta stopp för det.

Låt oss säga att du har utestående saldon på fem kreditkort. De fem korten har tillsammans ett sammanlagt saldo på $20 000, med en genomsnittlig ränta på 24%.

Din månatliga betalning är cirka 500 USD, eller 2,5 % av det utestående saldot. Men 400 USD av det är ränta! Det betyder att endast 100 USD per månad går till minskning av huvudstolen. I den takten kommer det att ta dig minst ett dussin år att betala av dina kreditkort, om det någonsin händer.

Du har en möjlighet att göra skuldsanering. Lånet är på $20 000, vilket gör att du kan betala av alla fem korten. Löptiden är fem år med en ränta på 8%. Det ger dig en månadsbetalning på 405,53 USD.

Genom att ta skuldkonsolideringen kommer du inte bara att spara nästan 95 USD per månad på din månatliga betalning, utan du kommer också att ta bort flera år av utbetalningen av kreditkorten. Bara den sinnesfrid som kommer av att veta att du kommer att vara skuldfri om fem år kommer att rättfärdiga skuldkonsolidering.

Men du kommer också att spara en förmögenhet i ränta. Den månatliga ränteavgiften på skuldkonsolideringslånet kommer att vara 133,33 USD. Det är bara en tredjedel av den ränta du för närvarande betalar på dina kreditkort!

Det bästa sättet att göra skuldkonsolidering är att använda ett privatlån. Genom att dra nytta av de bästa privatlånen kanske du kan få ett tillräckligt högt lånebelopp för att betala av alla dina skulder och till en mycket lägre ränta. För att göra det måste du noggrant förstå hur du får ett privatlån godkänt. Många privatlån är nu tillgängliga från onlinekällor, så du måste veta exakt hur ansökningsprocessen fungerar.

Konsolidera flera lån och kreditlinjer till ett lån med en månadsbetalning

Konverterar kreditkort med rörlig ränta till lån med fast ränta

Spara tusentals dollar i ränta

Bli skuldfri på bara 3 till 5 år, jämfört med att aldrig bli skuldfri med kreditkort

Förbättra din kreditvärdighet – se nästa avsnitt

Kräver i allmänhet genomsnittliga eller bättre krediter, speciellt för större lånebelopp

Med rättvis kredit kanske du inte sparar mycket på ränta

Eliminerar inte skulden omedelbart utan packar om den till ett enda lån

Har potential att sätta dig djupare i skuld om du fortsätter att låna efter att ha säkrat skuldkonsolideringen

Vissa gäldenärer har varit kända för att göra seriella skuldkonsolideringar och rulla ett konsolideringslån till ett allt större.

En av de oväntade fördelarna med skuldkonsolidering är att det kan förbättra din kredit. Många låntagare har upplevt en nästan omedelbar 20 till 30-punkts studs uppåt i sina kreditpoäng efter att ha gjort en konsolidering.

Anledningen till denna poängförbättring är hur kreditpoäng beräknas.

Två viktiga faktorer i beräkningen är 1) antalet konton med utestående saldon och 2) revolverande kredit kontra avbetalningsskuld.

Genom att göra en skuldkonsolidering och betala av flera kreditkort, kommer du att minska flera kreditgränser till en skuld. Bara det är värt några poäng på din kreditpoäng. Men du kommer att få några poäng till eftersom du kommer att gå från revolverande skuld till avbetalningsskuld. Kreditbyråerna föredrar amorteringsskulder på grund av dess större förutsägbarhet, särskilt när det gäller räntesatser.

Men det är bara början. När du gör regelbundna betalningar i tid för skuldkonsolideringen kommer din kreditpoäng att fortsätta att stiga.

Faktum är att skuldkonsolidering kan vara ett viktigt steg i hur du bygger din kreditpoäng, särskilt om din poäng behöver förbättras.

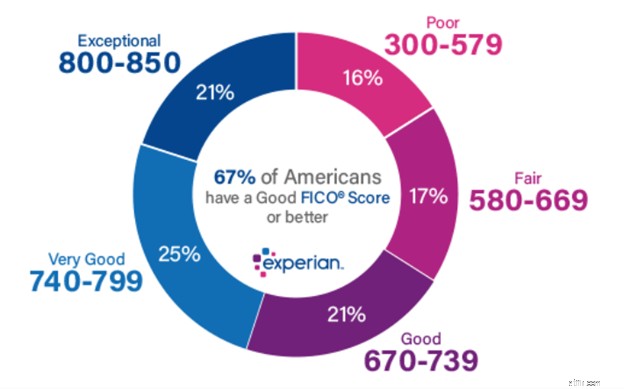

Enligt Experian, den största av de tre stora kreditbyråerna, ser uppdelningen av kreditvärderingsintervall ut så här:

Som du kan se börjar bra kredit på 670. Om din poäng är lägre kan du behöva överväga att samarbeta med en av de bästa kreditreparationstjänsterna för att få din poäng dit den behöver vara.

Ett skuldsaneringslån är aldrig något som ska göras automatiskt. Du måste först överväga din ekonomiska situation fullt ut och sedan ställa dig själv frågan:ska jag göra skuldkonsolidering?

Ett skuldkonsolideringslån är vettigt om något av följande gäller:

1. Din inkomst och kreditvärdighet är tillräckligt hög för att du kan få ett tillräckligt stort lån för att betala av alla dina skulder.

2. Din kreditpoäng är tillräckligt hög för att ge dig fördelen av en lägre ränta än vad du för närvarande betalar på dina skulder.

3. Den månatliga betalningen på skuldkonsolideringslånet kommer att vara lägre än de kombinerade betalningarna på dina nuvarande skulder.

4. Du har en budget på plats och du kan leva inom dina resurser.

5. Du är helt engagerad i tanken på att bli skuldfri. Du är beredd att undvika nya skulder när skuldkonsolideringslånet är på plats.

Ett skuldkonsolideringslån kan inte vettigt om något av följande gäller:

1. Du kan inte få ett skuldkonsolideringslån för tillräckligt med pengar för att betala av alla dina skulder.

2. Din kreditvärdighet är rättvis eller dålig, och det blir inga besparingar på räntan.

3. Den månatliga betalningen på skuldkonsolideringslånet kan vara högre än de kombinerade betalningarna på din nuvarande skuld.

4. Du har ingen budget på plats och det är inte säkert att du kan leva inom dina resurser även efter konsolideringen.

Varken du eller din make är helt beredda att undvika att använda krediter inom en snar framtid.

Skuldsanering kan vara en gäldenärs bästa vän. Du kan se det som något av ett kom-ur-fängelsefritt kort . Det beror på att skuldkonsolidering är något som liknar frivillig konkurs.

Istället för att försumma dina lån, konsoliderar du dem till ett enda lån med en månadsbetalning och betalar sedan av alla dina skulder inom några år. Och som en bonus kommer skuldkonsolideringen att ge en förbättring av din kreditvärdighet, vilket är raka motsatsen till vad som kommer att hända med konkurs.

Men kom bara ihåg att skuldkonsolidering bara fungerar om du har disciplinen att behålla kontrollen över din ekonomi och undvika att ta på dig nya skulder tills konsolideringen är helt betald.

Om du kan få dessa två faktorer under kontroll, kan skuldkonsolidering vara rätt strategi för dig.

Kreditkort för arbetslösa studenter

Definition av kortsiktigt i ekonomi

Hur du säkrar din Solopreneur-verksamhet i lågkonjunktur

Småföretagslån för kvinnor – en guide för att finansiera ditt företag

Kedjeanalys:efterfrågan på bitcoin i mörkret fortsatte att växa under 2019

Vad är bevis på försäkringsbarhet?

13+ Easy Zero Waste-byten som sparar miljön och pengar

Hur mycket kostar Jet Token-lager?