I början av 1998 kom min American Enterprise Institute-kollega Kevin Hassett, en välrenommerad akademiker som senare skulle bli ordförande för Council of Economic Advisers under Trump-administrationen, till mig med en idé. Under de senaste tre fjärdedelar av ett sekel hade aktier avkastat ett årligt genomsnitt på cirka 11 % och statsobligationer 5,5 %. Men på lång sikt var aktier inte mer riskfyllda än obligationer – ett fenomen som ekonomen Jeremy Siegel hade visat i sin klassiker från 1994, Stocks for the Long Run. "Det är mycket betydelsefullt", skrev Siegel, "att aktier, i motsats till obligationer eller växlar, aldrig har gett investerare en negativ real avkastning under perioder som varat i 17 år eller mer."

Med andra ord hade aktier en stor premie jämfört med obligationer för att kompensera investerare för den extra risk de tog, men det fanns ingen extra risk!

Denna paradox kallas aktiepremiepusslet, och Kevin och jag trodde att människor löste gåtan genom att bjuda upp aktiepriserna till rätt nivå. Högre priser idag innebär lägre framtida avkastning, vilket gör att de två tillgångsklasserna kan nå en logisk jämvikt.

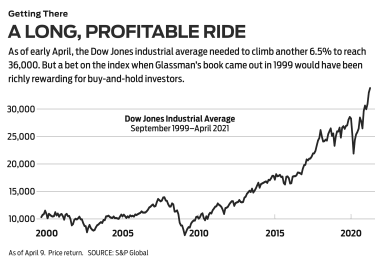

Vägen till 36 000. Vi offentliggjorde vår insikt i en artikel om Wall Street Journal publicerades den 3 mars 1998 med rubriken "Är aktier övervärderade? Inte en chans." Vid den tiden var Dow Jones industrisnitt 8782. Vi föreslog, med många varningar, att Dow borde vara 35 000. Ett och ett halvt år senare, med några justeringar, blev vår avhandling en bok som heterDow 36 000. När det gäller själva Dow, ja, det har tagit längre tid än vi trodde att nå den magiska siffran, men ankomst verkar vara nära förestående med bara 6,5 % kvar den 9 april.

Huvudinriktningen i vår bok var att köpa och hålla en diversifierad portfölj av aktier är den överlägset bästa investeringsstrategin, och den andra hälften av Dow 36 000 ägnades åt råd om hur man bygger starka portföljer – det enklaste sättet är att köpa de 30 aktierna i själva Dow. Investerare som gjorde det och plöjde tillbaka utdelningarna i aktierna skulle ha uppnått tillfredsställande avkastning:451 % sedan vår bok publicerades eller 576 % sedan vårWall Street Journal artikeln kom ut.

Även om vi hade rätt när det gällde köp-och-håll-investeringar, hade vi fel om vår teori att gapet i avkastning mellan aktier och obligationer snabbt skulle försvinna. Aktieriskpremien har varit ungefär densamma under de senaste två decennierna. Det här är faktiskt bra Nyheter. Det betyder att investerare kan förvänta sig att framtiden kommer att bli som förr:betydande avkastning för aktieinvesterare med lång sikt och modet att hålla ut.

Trots det gick vår teori fel. Varför? Det bästa svaret kommer från farfar till köp-och-håll-investeringar, Burton Malkiel. 1974 skrev Princeton-ekonomen en av de största investeringsböckerna genom tiderna, A Random Walk Down Wall Street. I den sa han att aktier rör sig i ett mönster "i vilket framtida steg eller riktningar inte kan förutsägas på grundval av tidigare handlingar." Anledningen är att all information som är relevant för ett företags värde just nu återspeglas i dagens aktiekurs. Framtida information, som den verkar, kommer att flytta priset på ett sätt som är okänt för närvarande.

Malkiel recenseradeDow 36 000 i Wall Street Journal i september 1999. Han förstod vår avhandling och presenterade den mer kortfattat än vi gjorde:"De extra 5,5 procentenheterna från att äga aktier framför obligationer...är orättfärdiga." Han avfärdade vissa kritikers matematiska carping som "vid sidan av saken."

Malkiels egen kritik var att han hade "svårt att acceptera att inte ens på lång sikt är aktier mer riskfyllda än statsobligationer" - oavsett vad professor Siegels data visade. Malkiel använde det här tankeexperimentet:Anta att du vill gå i pension om 20 år och kan köpa en 20-årig nollkupong i amerikansk statsobligation som ger 6,65 %. Alternativt kan du investera i en diversifierad portfölj av aktier med en förväntad totalavkastning på 6,65 %. Vem skulle eventuellt välja aktierna? Malkiel skriver att det därför är "ologiskt att anta" att aktieportföljen skulle prissättas för att uppnå samma avkastning som obligationen.

Med andra ord, investerare sätter priset för aktier, och de kräver en högre avkastning från dem, oavsett vad historien visar. Investerare är mer rädda för vad som kan hända med priserna på aktier än för värdet på amerikanska statsobligationer, som ses som en fristad även om deras värde kan tömmas dramatiskt på grund av inflationen. Denna rädsla är ett faktum. Som Malkiel skriver, trots spridningen av fria marknader, "är världen fortfarande en mycket instabil plats, och ekonomiska händelser överraskar oss alltid."

På kort sikt händer det saker. Faktum är att bara några månader efter att han skrev sin recension, kraschade högtflygande teknikaktier till jorden. Solida företag som Intel och Oracle tappade 80 % av sitt värde. Ett och ett halvt år senare kraschade tvillingtornen i World Trade Center till marken. Sju år efter det drabbades USA av sin värsta ekonomiska katastrof sedan den stora depressionen och arbetslösheten nådde 10%. Elva år senare svepte ett virus plötsligt över världen, och dödade 561 000 amerikaner och allt fler.

Finansiell risk definieras som volatiliteten i värdet på en tillgång – det yttersta av dess upp- och nedgångar. Under 20-årsperioder eller mer har aktier visat anmärkningsvärt konsekvent avkastning – och inga förluster efter inflation. Men investerare har uppfattat de övergripande riskerna som högre eftersom det på kort sikt kan hända hemska saker. Men trots många hemska saker sedan publiceringen av Dow 36 000, din investering på 10 000 USD i Dow skulle fortfarande ha blivit mer än 50 000 USD.

För flera år sedan skrev jag en krönika för en annan publikation som delade in investerare i två kategorier:"översmartare", som tror att sättet att tjäna pengar på aktier är att slå systemet genom att försöka tajma marknaden eller sätta stora kortsiktiga satsningar på heta aktier och "partakers", som försöker hitta bra affärer och bli partners på lång sikt eller helt enkelt köper marknaden som helhet, eller stora delar av den, via indexfonder med låga kostnader.

Några av dessa val:SPDR Dow Jones Industrial Average (symbol DIA, $338), en börshandlad fond med smeknamnet Diamonds, som härmar Dow och tar ut 0,16 % årligen; Vanguard Total Stock Market Admiral (VTSAX), som försöker replikera alla noterade amerikanska aktier, med en kostnadskvot på bara 0,04 %; Schwab 1000 (SNXFX), en värdepappersfond som återspeglar de 1 000 största amerikanska aktierna, tar 0,05 %; och SPDR S&P 500 ETF Trust (SPY, $411), känd som Spiders, som är kopplad till det populära benchmark för stora bolag och tar ut 0,095 %.

Med Dow 36 000, Jag försökte ha det åt båda hållen. Jag förespråkade att investerare skulle hålla fast vid ett deltagande tillvägagångssätt, men jag försökte själv bli en övermanare genom att förutsäga att folk skulle tappa rädslan för aktier och äntligen agera rationellt. Vad jag egentligen sa var att jag visste bättre än massan av investerare. Mitt fel ger en viktig lärdom:Respektera marknaden.

Men det finns en annan lärdom också. Professor Malkiel avslutade sin recension med att säga att Dow 36 000 inspirerade "en grad av optimism och självbelåtenhet som kan vara, för vissa, verkligen farlig." Om han med "optimism och självgodhet" menade att investera i Dow och glömma det, ja, det har blivit bra.

När kommer Dow att nå 50 000?

7 Dow-aktier till ett rimligt pris

7 Dow-aktier med högst avkastning

The Dogs of the Dow 2019:10 utdelningsaktier att titta på

De 5 Dow Jones-aktierna med högst betyg

Dogs of the Dow 2020:10 utdelningsaktier att titta på

Alla 30 Dow Jones-aktier rankade:Proffsen väger in

Börsen idag:Momentum swings the Dow's Way