Redaktörens anteckningar :Temasek Holdings, Singapores statligt ägda investeringsföretag har erbjudit ett delerbjudande på 4 miljarder dollar på Keppel. Baserat på fundamentala värderingar tror TheBearProwl att detta på lång sikt är ett dåligt pris. Bra för staten, dåligt för nuvarande Keppel-investerare. Detta är Keppels aktuella statistik.

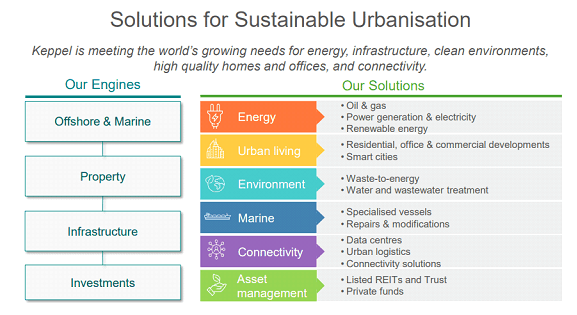

Keppel är för närvarande ett multi-business företag som tillhandahåller robusta lösningar för hållbar urbanisering som möter världens behov av energi, rena miljöer, kvalitetsfastigheter, anslutningsmöjligheter och mer.

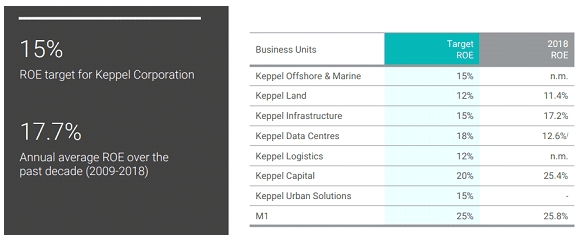

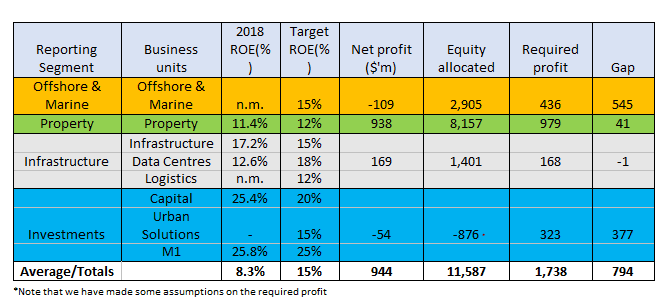

Keppel indikerade först att det är medellång till lång sikt ROE-mål på 15 % under sin resultatbriefing för 1Q19 och gav också vägledning om målet för varje affärsenhet.

Vi kommer att analysera om detta mål är uppnåeligt i avsnitten nedan.

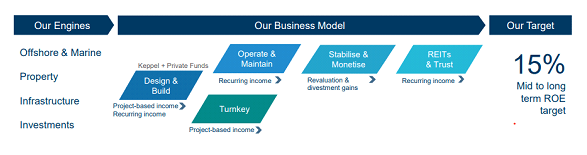

Keppel har 4 affärsenheter, som det refererar till som motorer nedan.

Den affärsmodell som presenteras nedan är inte unik och syftar till att komplettera projektbaserade intäkter med återkommande intäkter. ROE drivs vidare av tillgångsvärderingsvinster och återvinning av kapital. Återvinning av kapital gör det också möjligt för Keppel att ompositionera till investeringar med potential för högre avkastning.

Keppel organiserar för närvarande i 4 affärsenheter baserat på dess produkter och tjänster:

Huvudsakliga aktiviteter inkluderar offshoreriggdesign, konstruktion, reparation och uppgradering, fartygsomvandlingar och reparationer och specialiserad fartygsbyggnad. Divisionen har verksamhet i Brasilien , Kina , Singapore , USA och andra länder .

(ii) Egendom

De huvudsakliga verksamheterna omfattar fastighetsutveckling och investeringar samt förvaltning av fastighetsfonder. Divisionen har verksamhet i Australien, Kina, Indien, Indonesien, Singapore, Vietnam och andra länder.

(iii) Infrastruktur

Huvudsakliga aktiviteter inkluderar miljöteknik, kraftproduktion, logistik och datacenter. Divisionen har verksamhet i Kina, Qatar, Singapore, Storbritannien och andra länder.

(iv) Investeringar

Investeringsdivisionen består huvudsakligen av koncernens investeringar i fondförvaltning, KrisEnergy Limited, M1 Limited, k1 Ventures Ltd, Sino-Singapore Tianjin Eco-City Investment and Development Co., Limited och aktier.

Vissa produkter som Keppel presenterar som lösningar beskrivs i ögonblicksbilden nedan.

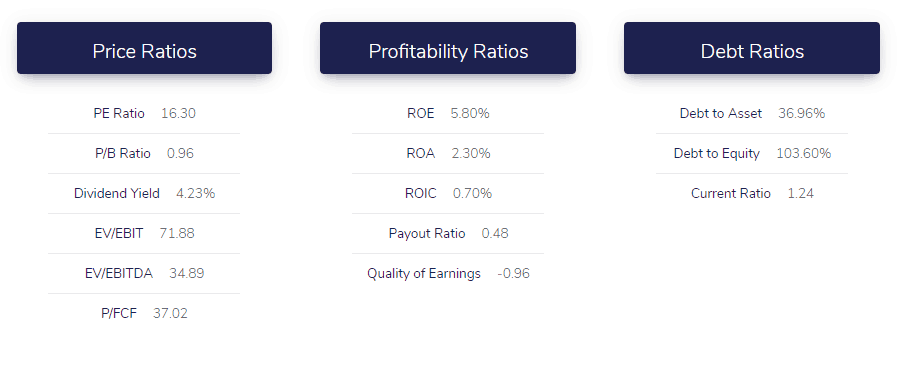

Denna underprestation härrör främst från fastighetssegmentet och beror på avsaknaden av avyttringsvinster under FY19. Aktiebasen för Keppel under FY18 är 11,6 miljarder USD, vilket innebär att ett ROE-mål på 15 % kräver 1,7 miljarder USD i nettovinst

Vi kommer att utföra en segmentsanalys av de fyra kärnsegmenten för att bedöma rimligheten i ledningens blandade ROE-mål på 15 %.

Vi kommer att utföra en enkel granskning av varje segment utifrån våra åsikter snarare än att tillhandahålla bakgrundsinformation eftersom sådan information är lättillgänglig om du skulle vilja utföra din egen due diligence på detta företag.

Sammanfattningsvis tror vi att affärsutmaningen att leverera en konsekvent ROE kommer från O&M-divisionen, men vi tror att de andra fastighets- och infrastruktursegmenten kan kompensera för eventuella brister.

Även om vi tycker att det är bra att uppnå ett konsekvent ROE-mål på 15 %, ser vi detta som att skjuta mot himlen. Om Keppel kommer till korta och landar på en konsekvent ROE på mellan 11-13 %, tror vi att detta fortfarande kommer att vara en bra investering på lång sikt.

Vi skrev tidigare en kort position på Sembcorp Marine(SMM ) och de flesta av kommentarerna där skulle gälla Keppels O&M(KOM ) segmentet. I likhet med SMM har KOM fokuserats på innovation för att positionera sig inför nästa uppgång i branschen.

Vi tror att nyckelskillnaden mellan KOM och SMM är M1-investeringen som ger KOM möjligheten att dra nytta av teknologier som Artificial Intelligence (AI) och Industrial Internet of Things (IIOT).

KOM samarbetar också med M1 för att utnyttja telekombolagets 4.5G-nätverksanslutningar med ultralåg latens för att etablera standarder och dataöverföringslänkar för kommunikation från fartyg till land och stödja affärskritiska Internet of Things maritima applikationer.

Som nämnts ovan är förmågan för detta segment att leverera konsekvent ROE tveksam på grund av dess senaste meritlista. Under åren som Keppel växte har KOM blivit en mindre del av koncernen och står för endast 25 % av aktiebasen. Utan att gå in på de detaljerade beräkningarna tror vi att ett hållbart långsiktigt ROE-mål är cirka 8 %, vilket betyder att det finns ett underskott på 7 % ROE eller 200 miljoner USD.

Keppel Land tillhandahåller innovativa fastighetslösningar och har en fantastisk portfölj av prisbelönta bostadsområden, kommersiella fastigheter av investeringsklass och integrerade townships. Keppel Land är geografiskt diversifierat i Asien, med Singapore, Kina och Vietnam som sina nyckelmarknader, och det fortsätter att skala upp på andra marknader som Indonesien och Indien. Man utvecklar också Sino-Singapore Tianjin Eco-City (SSTEC) och Saigon Sports City (SSC).

ROE som detta segment har uppnått under de senaste 5 åren är mellan 8 till 11 % och är beroende av att låsa upp värde både från dess utvecklingspipeline och genom att återvinna kapital på dess fullt kommersialiserade fastigheter. Vi tror att ett realistiskt långsiktigt ROE-mål är cirka 10 %, vilket innebär ett underskott på 2 % ROE eller 160 miljoner USD.

Detta segment kan inte bara utveckla, äga och driva energi- och infrastrukturtillgångar, utan också tillhandahålla ett brett spektrum av tekniska lösningar och även andra tjänster. Segmentet har också en pipeline av projekt under utveckling, inklusive Keppel Marina East Desalination Plant samt Hongkongs första integrerade avfallshanteringsanläggning.

Nyckeln till framgång för det här segmentet är innovation och framsteg i den svit av lösningar som de kan erbjuda. Vi ser ingen risk att rikta in sig på i detta segment eftersom det har presterat bra konsekvent.

Det här är segmentet med högst potential. Det kommer sannolikt att fortsätta att öka sina Assets Under Management (AUM) och även dess investeringar som M1 . Underavkastningen de senaste åren berodde på investeringen i KrisEnergy och även i onoterade aktier. Vi förväntar oss att se tillväxt i intäkter från förvaltningsavgifter, avkastning på investeringar och även synergier under de kommande åren.

M1 står för mer än hälften av detta segment. M1 togs privat av Keppel för att omstrukturera och positionera M1 för att bibehålla sin konkurrenskraftiga position i Singapore på lång sikt, eftersom det fanns en mängd problem som M1 och den bransch den verkar i stod inför.

Nyckeln är att integrera M1:s lösningar i Keppel-sviten av kapacitet och drivvärde. Även om vi tror att detta segment kan nå sitt ROE-mål, tror vi att det är för tidigt att helt förstå M1:s inverkan på Keppel Group.

Baserat på ovanstående är den kombinerade ROE cirka 13%. Icke desto mindre tittade vi på en 7-årig tidsram där vi antog ett genomsnitt på 9 % ROE under de första 5 åren och 15 % ROE under de efterföljande 2 åren, och en 40 % utbetalningskvot (dvs 60 % återinvestering av kapital).

Vi fick ett NAV på $9,66 och en utdelning på $2,46 i slutet av den 7-åriga tidsramen. Vinsten per aktie vid slutet av den 7-åriga tidsramen är 1,45 USD. Baserat på den nuvarande aktiekursen på 5,9 USD, är det nuvarande årets prognostiserade PE-tal 15 och P/B-kvoten är 0,95.

Vi tror att en rimlig prisklass för Keppel för Project 2025 är $12 till $15 baserat på följande data; det historiska intervallet för PE är 5 till 25 med ett genomsnitt på 13, och P/B är 0,8 till 2,8. Baserat på en utbetalningskvot på 40 % på en eps på 1,45 USD och en direktavkastning på 4-5 %, kan vi också stödja den prognostiserade aktiekursen.

Uppsida baserat på aktuell aktiekurs (inklusive utdelningar):210 % till 300 %

Projekt 2025:s inneboende värde:15 S$

Varför vi betalar mer för Crowdfunded-produkter

Varför vi faller för att lägga till uppgraderingar

Varför är öppnings- och stängningskurser viktiga för handlare?

Varför jag tror att Starhub går ner till $1

Temasek räddar SIA, men skulle du göra det? För pengar eller för land?

Keppel Corp, Sembcorp Ind och Sembcorp Marine – att sälja eller inte att sälja?

Varför många pensionärer ska få en Medicare Price-chock på 1 800 $ per år

Varför ökar guldpriset?