Detta är fjärde i serien av vår jakt på multibaggers. För övriga i vår serie, se dessa länkar:

1. Genting är undervärderad kortvarig smärta Långsiktig vinst

2. Varför vi tycker att Temaseks erbjudande på 7,35 S$ för Keppel är ett dåligt pris

3 . Perennial Real Estate Holdings Limited är undervärderad med 400 % uppåt

Thai Beverage Public Company LimitedDominerande regionalt F&B-konglomerat som är redo att dra nytta av ASEAN-tillväxt

1. Bakgrund

Med en hög nivå av mänsklig utveckling, den näst största ekonomin i Sydostasien och den 20:e största av PPP, är Thailand en nyligen industrialiserad ekonomi, med tillverkning, jordbruk och turism som ledande sektorer.

Thailändsk dryck (THBEV SP), mer känd som 'ThaiBev' (Thai:ไทยเบฟ) (SGX:Y92), är Thailands största och ett av Sydostasiens största dryckesföretag, med destillerier i Thailand, Skottland och Kina.

ThaiBev grundades 2003 för att konsolidera ett antal ledande sprit- och ölföretag i Thailand. Företaget expanderade därefter till sektorerna för alkoholfria drycker och livsmedel för att diversifiera sin produktportfölj, förbättra logistikeffektiviteten och minska affärsrisker. Idag består verksamheten av fyra segment – Sprit, öl, alkoholfri dryck och mat .

ThaiBev har en internationell närvaro i över 90 länder. Koncernen har 5 produktionsanläggningar i Skottland som är kända för att producera skotsk single malt whisky som Balblair , Gamla Pulteney , samt Speyburn; har intressen i två produktionsanläggningar i Myanmar som producerar den mest sålda whiskyn i landet; och äger ett destilleri i Kina som producerar den berömda Yulinquan Kinesisk sprit.

ThaiBevs mest erkända spritmärken inkluderar Ruang Khao , SangSom , Mekhon g, Hong Thong och Blend 285 , samt GRG s ikoniska Grand Royal whisky; och gruppens signaturöl, Chang , är mycket populär bland thailändska öldrickare, medan Sabecos Bia Saigon och 333 är de mest sålda ölmärkena i Vietnam.

I området för alkoholfria drycker inkluderar ThaiBevs ledande varumärken Oishi Grönt te, est cola och Crystal dricksvatten, samt F&N:s sprudlande drycker och 100PLUS Isoton Drink.

Dessutom driver koncernen japanska restauranger, såväl som färdiga att laga mat och färdiga mataffärer genom sitt dotterbolag Oishi Group Public Company Limited.

Men ThaiBev har också börjat förgrena sig från dessa väletablerade japanska restauranger och livsmedelsprodukter och accelererar expansionen av sin livsmedelsverksamhet genom att utnyttja sitt dotterbolag Food of Asia och dess franchisebutiker under KFC, det populäraste restaurangmärket för snabb service i Thailand.

På senare tid har ThaiBev gjort några stora förvärv och använt sina ackumulerade behållna vinster för att driva ROE för sina aktieägare.

ThaiBev gör också ett par små förvärv eller expansioner varje år. Till exempel i maj 2019 vann ThaiBev, genom ett joint venture med Hongkong-baserade Maxim's Catering, ett exklusivt avtal för att driva och vidareutveckla Starbucks Coffees detaljhandelsnärvaro i Thailand.

Som tidigare nämnts delar ThaiBev upp sina affärsenheter i fyra kärnverksamhetssegment – Sprit, Öl, Alkoholfria drycker och Livsmedel.

Totalt har Thaibev 6 börsnoterade företag under sitt paraply – OISHI:BKK, SSC:BKK, FNN:SP, FPL:SP, FCT:SP, FCOT:SP. Företaget är också ett dotterbolag till TCC Group som också har verksamhet inom industri och handel, finans och försäkring, fastigheter och fastigheter samt jordbruk och agroindustri.

2. Kort översikt av ekonomi

Under FY19 noterade ThaiBev ökade intäkter på ฿$267,4b och bruttovinst på ฿77,4b, vilket motsvarar en bruttovinstmarginal på 28,9%.

ThaiBev presterade bra under FY19, med de flesta segment bättre än föregående år. Intäkter och EBITDA var högre jämfört med föregående år i alla fyra segmenten, medan livsmedelssegmentet var det enda segmentet som noterade lägre nettovinster.

Vid analys av nettovinsten (exklusive engångskostnader under FY18 relaterade till förvärvet av Sabeco), ökade vinsten jämfört med samma kvartal föregående år på grund av högre intäkter och bruttovinst, uppvägt av högre kostnader inom alla kategorier.

Detta berodde till stor del på spritsegmentet och även bättre resultat inom F&N/FPL som utgör en betydande del av den högre andelen vinster från intressebolag.

Sedan det stora förvärvet av Sabeco slutfördes under FY18, har ThaiBev endast genomfört mindre bolt-on-förvärv då man försöker integrera nya investeringar och driva avkastning för att minska sin skuldbelastning.

Följaktligen var balansräkningen och nyckeltalen i stort sett oförändrade från FY18, med förändringar som huvudsakligen berodde på förfallodagarna för dess upplåning och rörelsekapitalrörelser. Kortfristiga kvoten minskade från 2,01 till 1,59 på grund av högre kortfristiga skulder som ett resultat av tidpunkten för förfallotiden för dess upplåning. D/E-talet ligger på 1,46 vilket har tickat ner från 1,49 på grund av nettoåterbetalning av lån.

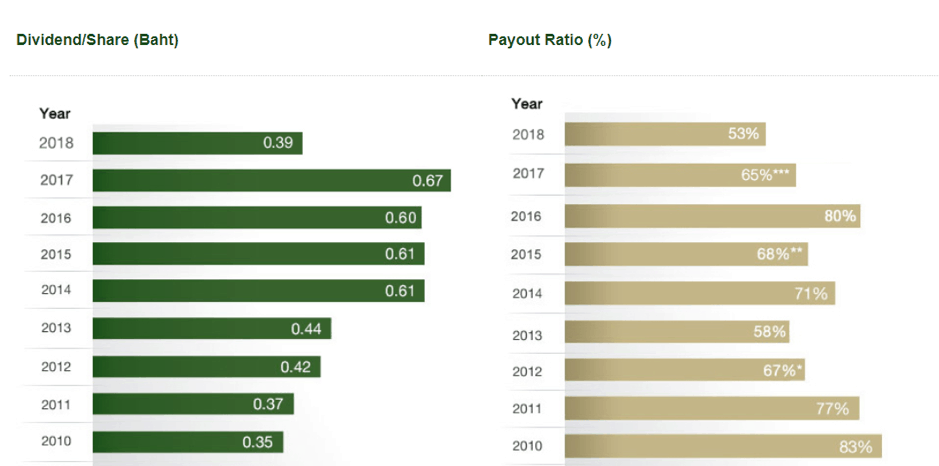

ThaiBevs utdelningspolicy är att dela ut inte mindre än 50 % av nettovinsten efter avdrag för alla avsatta reserver och investeringar, beroende på tillgången på kassaflödet. Det faktiska utbetalda kvantumet har varierat i enlighet med dess lönsamhet.

Under FY19, ThaiBev har deklarerat en total utdelning på ฿0,48, bestående av en interimsutdelning på ฿0,15 och en slututdelning på ฿0,33 vilket motsvarar en utbetalningskvot på 51,61%.

Som jämförelse delade ThaiBev ut totalt ฿0,39 i utdelning under FY18 , bestående av en interimsutdelning på ฿0,15 och en slututdelning på ฿0,24 vilket motsvarar en utdelningsandel på 54,93%.

Vi kan se att ThaiBevs utbetalningskvot är lägst de senaste 10 åren eftersom den sparar pengar för att återbetala lån som erhållits som en del av Sabeco-förvärvet.

3. Investeringsuppsats

(i) Vision

Vision 2020 är ThaiBevs strategiska färdplan. Driven av 5 strategiska imperativ som beskrivs nedan, strävar ThaiBev efter att förse kunder med ännu bättre produkter, skapa större värde och leverera mer hållbar avkastning till aktieägarna och utöka möjligheter för våra anställda:

ThaiBev strävar därför efter att bygga vidare på sina marknadsledande affärsprocesser och leveranskedjor för att stärka befintliga distributionsnätverk, etablera nya och även ingå partnerskap med tredjepartsdistributörer när så är lämpligt.

(ii) Diversifierad verksamhet med marknadsledarskap

ThaiBev har en affärsmodell som är diversifierad till inte bara olika F&B-produkter, utan också i flera segment av värdekedjan, från tillverkning, logistik och försäljningsställen.

Bolaget diversifierar även till fastigheter via indirekta andelar genom F&N-förvärvet.

ThaiBev är också marknadsledare i flera länder och produkttyper och har lyckats få den ekonomiska skala som krävs.

(iii) Tillväxtspakar

ThaiBev har en multi-prong strategi för att driva ROE. Detta inkluderar organisk tillväxt, förvärv, integration och kostnadseffektivitet.

Genom att utöka sitt produktutbud kan ThaiBev också korssälja sina produkter vilket leder till intäktsökning och även synergier.

(iv) Meritlista över framgångsrika förvärv

Som ett börsnoterat företag är det av exceptionell vikt att utveckla kapitalförvaltningskapacitet för att driva en viss nivå av ROE till aktieägarna. Där hävstång används finns det också ett behov av att minimera risken för obalans mellan tillgångens/skuldens löptid.

Till denna notering har ThaiBev visat sin förmåga att säkra fortsatt finansiering, hantera likviditet och upprätthålla flexibilitet.

(vi) Meritlista för att leverera ROE

Under FY19 levererade ThaiBev 20 % i ROE. De har under de senaste 10 åren levererat ROE mellan 15 och 39 %, med en genomsnittlig ROE på 23 %. De har hela tiden uppfunnit sig själva, satt upp nya tillväxtmål och uppnått dem.

Som investerare gillar vi företag som har förmågan att generera minst 10 % genomsnittlig ROE på längre sikt. Vi tror att ThaiBev är en av dem eftersom företaget har kunnat öka vinsten under åren.

4. Viktiga riskfaktorer för vår uppmaning

(i) Konglomeratrisk – Segmentell underprestation

Med många segment och produkter finns det en risk att ThaiBev kanske inte kan leverera en respektabel prestation på alla sina segment – även om de har en bevisad meritlista hittills.

(ii) Makroekonomisk motvind som påverkar konsumenternas utgifter

Med avtagande makroekonomiska förhållanden kan ThaiBev tvingas skjuta upp organisk tillväxt, via nya produkter eller förvärv och expansioner på grund av antingen företagscentrerade eller makroekonomiska faktorer.

Om hur konsumentutgifterna påverkas:Man kan se ThaiBevs produkter som "diskretionära utgifter" och vissa produkter kan till och med ses som att de har en Premium-Tier-prissättning.

(iii) Grundläggande förändring eller förseningar i regeringens politik och infrastrukturplanering

Regulatoriska ingrepp i form av högre alkoholskatt eller statliga åtgärder som avskräcker konsumtion av alkohol kan ha både kortsiktiga och långsiktiga effekter. Det kan finnas skatter som tas ut antingen på intäkter eller vinster.

I alla länder krävs en licens för att antingen tillverka eller sälja alkohol och det finns vanligtvis kvoter eller restriktioner kring möjligheten att säkra denna licens. Utfärdande av dessa licenser kan också komma med krav på betydande initiala och efterföljande återkommande betalningar.

Statligt stöd krävs också, särskilt på nyckelmarknader, för att säkra tillverkningsanläggningar som antingen redan har den nödvändiga infrastrukturen eller tillstånd att bygga den nödvändiga infrastrukturen. Sådan infrastruktur sträcker sig från transport, logistik till vatten- och avfallshanteringssystem.

Detta är beroende av ThaiBevs fortsatta förmåga att lägga till mervärde till samhället där det har sina investeringar.

(iv) Skuldprofil, finansieringsrisker och risk för värdeminskning av valuta

ThaiBev har för närvarande totala lån och skuldebrev på ฿219,6b, vilket motsvarar ett D/A-förhållande på 0,54 av och ett D/E-förhållande på 1,46. Räntetäckningsgraden är cirka 3,65 gånger.

En stor del av upplåningen härrörde från Sabeco-förvärvet som kostade ฿156 miljarder. Som referens var ThaiBevs D/E-förhållande före förvärvet 0,31 den 30 september 2017 och 0,37 den 30 september 2016.

De flesta av upplåningen och skuldebreven har sitt ursprung i ฿aht för förvärv. Eftersom en betydande del av dess skuld användes för att förvärva Sabeco finns det därför en betydande exponering för valutarisk.

Eftersom baht har stärkts med mer än 10% mot vietnamesiska Dong sedan förvärvet har detta inte bara resulterat i omräkningsförluster, utan också att utländska kassaflöden inte bidrar lika mycket i form av skuldåterbetalning.

ThaiBev har säkerställt att en majoritet av dess upplåning är till fast ränta, vilket minskar ränteriskerna genom att säkerställa att framtida kassaflöden kan prognostiseras.

Även om det inte råder någon tvekan om att ThaiBev har visat sin fortsatta förmåga att refinansiera och även att säkra finansiering från sina större aktieägare och institutioner, är detta beroende av några nyckelfaktorer, inklusive tillgången på finansiering under försvagade makroekonomiska förhållanden.

Den betydande skuldnivån kan också vara svårhanterlig om det skulle bli en betydande försvagning av konsumenternas utgifter. Även om det inte råder någon tvekan om att de lätt kan refinansiera, tror vi att de kommer att försöka minska skuldnivåerna eftersom effekten av finansieringskostnaderna är för hög.

(vi) Risker med andra intressenter

ThaiBev verkar i en rad strukturer inklusive ensamdistributörer, joint ventures och helägda dotterbolag i många länder.

Det finns en risk för en mängd problem med dess JV-partners, allt från tvister till kassaflödesfrågor.

5. Värdering och slutsats

ThaiBev handlas för närvarande för 0,90 S$, detta representerar ett P/E på 21. Det senaste 5-åriga P/E-intervallet är 14 till 25. ThaiBev har ett NAV på ฿4,61 / S$0,217, vilket representerar ett P/B på 4 .

ThaiBevs konton är denominerade i ฿aht, eftersom majoriteten av dess intäkter och vinster kommer från Thailand, kommer en förstärkning av THB att vara fördelaktigt för aktiekursen eftersom noteringsvalutan är i SGD.

Det kommer dock att kompenseras eftersom en stärkande THB kommer att leda till lägre omsatta intäkter och vinster.

Eftersom ThaiBev är en brett täckt aktie som ingår i stora index, utan en negativ katalysator, kan det vara utmanande för aktiekursen att korrigera med stora belopp.

Vi förstår att vissa marknadsanalytiker har ansett att FY19-resultaten har sjunkit något under uppskattningar som kan utgöra en möjlighet.

Vidare är företag benägna att underprestera på kvartalsbasis, med en förestående avmattning i ekonomin, tror vi att en möjlighet kan dyka upp att förvärva denna aktie. ThaiBev tenderar också att ha en högre volatilitet än några av sina bolag med stora bolag.

Vi härleder vårt mål genom att tillämpa en tillväxtmodell som antar 10-15 % ROE under det kommande decenniet och sedan minska P/E-talet.

Som ett redan stort konglomerat kommer det att finnas en punkt där tillväxten som en % av den totala verksamheten minskar och därför kommer ThaiBev så småningom att börja handla med ett lägre P/E-tal.

Ingångspris: 0,70 S$

Inneboende värde för PROJECT 2025: 2,25 S$ ger 320 % avkastning

(Exklusive utdelningar på cirka 2+ % p.a.)

NÄSTA STEG: Nu när du har en kort idé om hur vi kommer fram till vår position för ThaiBev:nästa du vill veta är hur EXAKT man ska investera säkert och tjäna på aktieinvesteringar. Och det är inte så skrämmande som man tänkt sig.

Starten på din lönsamma investeringsresa börjar här.

Hur får man tillbaka en titel från ett företag med titellån

Fördelar och nackdelar med privata aktiebolag

8 aktier som är redo att dra nytta av en svagare dollar

Vad är FPO? Offentligt uppföljningserbjudande förklaras!

Privat vs offentligt företag i Indien:Vad är skillnaden!

27 aktier som kan dra nytta av Singapores fas 3-öppning

Varför Cranswick plc kan vara ett toppval för kunniga tillväxtjägare

2 lovande tillväxtaktier som du förmodligen inte har övervägt