Några anteckningar innan vi börjar:

Min värderingsstrategi är till största delen härledd som vår CNAV-strategi. Fallstudier om dess tillämpning finns här, här och här. Vi diskuterar denna strategi och gör en demonstration live här.

Du kan registrera dig för en plats här för att till fullo förstå hur vi härleder värdet på bolagen korrekt ner till sista centen, och samtidigt förstå hur vi ser på aktiemarknaden plus vad vi ska göra med när det gäller nedgången vi ser framöver.

För mig handlar värdeinvestering om att köpa billigt. Visst, du kan i grunden identifiera "värde" som tillväxt också, och påstå att ett tillväxtföretag är undervärderat, men för de oinitierades skull tror jag att det är bättre att undvika förvirring och helt enkelt säga att för resten av denna artikel - värdeinvestering syftar på att köpa företag billigt.

När företag är billiga är de billiga av goda skäl. Detta borde vara sunt förnuft. Skulle du sälja en Patek Philippe-klocka i toppklass för billigt? Vad sägs om en Rolex? Skulle du köpa det billigt?

Nej. Det skulle du inte.

Problemet med värdeinvesteringar i denna mening är att få människor är villiga att köpa företag som är billiga, för i verkligheten, när man tittar på företag som är billiga, finns det normalt en hel lång lista med problem.

Nej skit, sherlock.

Om företag som är billiga inte hade några problem och såg bra ut, skulle de inte vara billiga länge.

Sanningen är att för att en investerare ska överträffa marknaderna måste de verkligen kunna se saker som de är , inte som vad andra omkring dem uppfattar det som.

Att vara på marknaderna är som att vara ute i allmänheten kontra att vara tillfreds och hemma.

Att bara gå offentligt, gå ut ur ditt hus, kanske till och med ditt rum ålägger din kropp en viss form av stränghet.

Du kanske står rakare, håller ditt hår snyggare, försöker se mindre skurklös ut. Dina tankar, handlingar, kroppsspråk och beteende styrs alla subtilt av själva det faktum att du är offentlig, en invanda respons som har lärts dig sedan ung.

Som David Lyall Taylor uttrycker det utmärkt här i sitt blogginlägg,

Verkligheten är denna. Moderna enheter och mobilapplikationer som facebook, twitter, instagram och bloggar har nu gjort det lätt för tankar och tankar att genomsyra samhället. Även om detta är bra för att sprida bra tänkande och god moral, är det negativt netto när det gäller möjligheten till kritiskt tänkande.

Få människor tyckte att Hyflux var en dålig investering. På höjden av att vara kassaflödesnegativa övertecknade folk Hyflux eviga obligationer.

Denna höga ekokammare har gjort att kunskap ofta har blivit en kopia av en kopia av en kopia av en kopia av en kopia. Att tänka har blivit sällsynt. Imitation har blivit på modet.

Ekosystemet byggt av innovatörer som hade hoppats att vi skulle använda det för att massivt driva oss framåt i tankeprocesser och utbyte av idéer har istället gjort det möjligt för oss att gå tillbaka till lathet i tankarna.

Detta för mig till regel #2 vid sopdykning.

Vikten av detta bör vara omedelbart uppenbar om du tänker på de mentala aspekterna av sopdykning. Att kalla bullshit är nödvändigt och väsentligt om du vill kunna hitta en aktie som har blivit orättvist nedslagen på grund av rådande tankar som är "trending".

Jag börjar med några exempel. Just nu undersöker jag sektorerna för olja/energi/uran/frakt för djupa värdeaktier. Aktier som säljs så billigt att de är bättre döda.

Vad är den rådande tanken om de olika sektorerna?

Faktum är att sjöfart och olja/energi/uran har funnits på decenniumlånga bärmarknaderna. Jag talade tidigare om hur billiga pengar gjorde det möjligt för USA att undkomma finanskrisens allvar, samma billiga pengar möjliggjorde hundratals konkurrenter i ett tidigare kapitalintensivt utrymme.

Alla dessa sektorer fick smällar i huvudet med ett basebollträ när Federal Reserve beslutade, "Vet du vad, låt oss massivt stimulera ekonomin och ta oss ur detta funk. vi kommer att tänka på konsekvenserna senare .”

Vad har hänt sedan dess?

Vågor av konkurser.

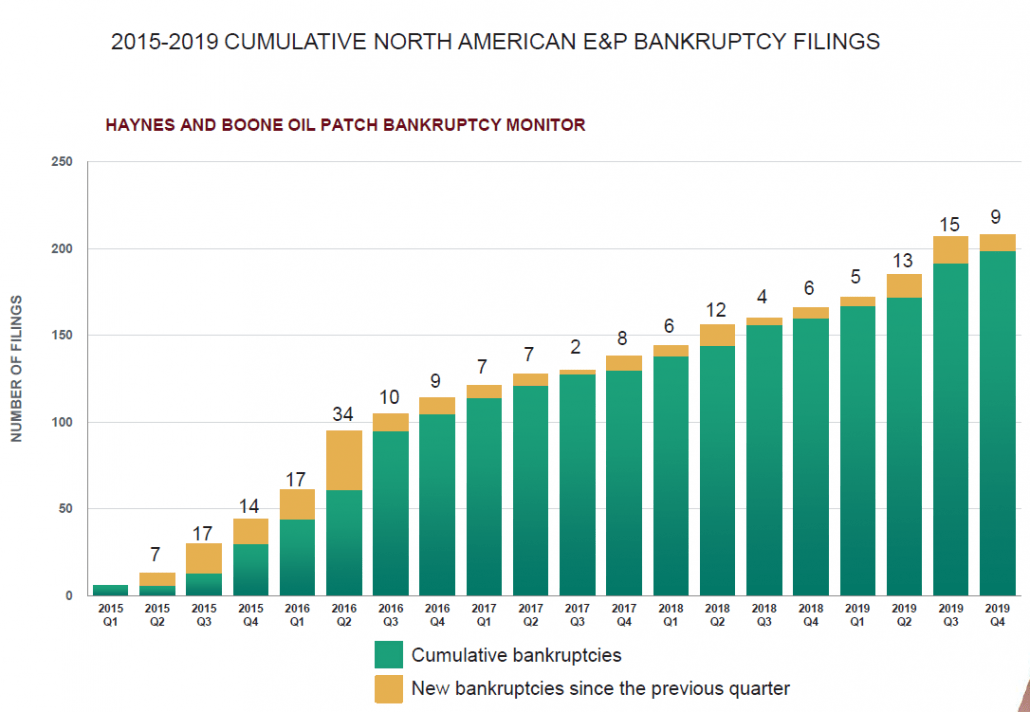

Olja/skiffer.

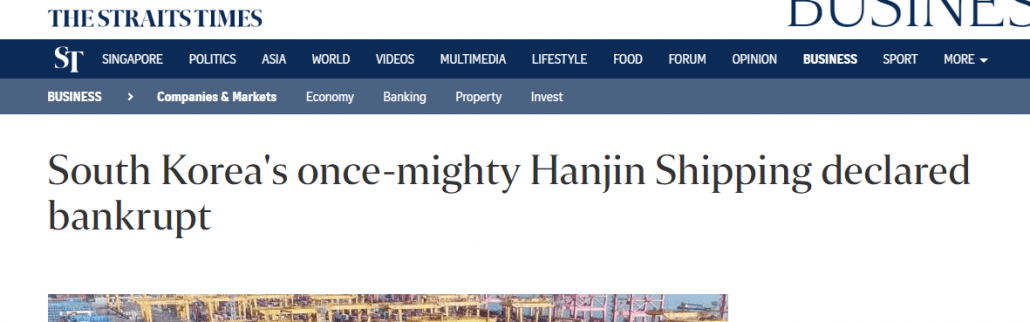

Jag har dock inget så snyggt presenterat för frakt, men behöver du verkligen att jag visar dig en när en av de största aktörerna (med en av de mest konkurrenskraftiga fördelarna därför) gick i konkurs 2016 med hänvisning till låga fraktpriser och överutbud?

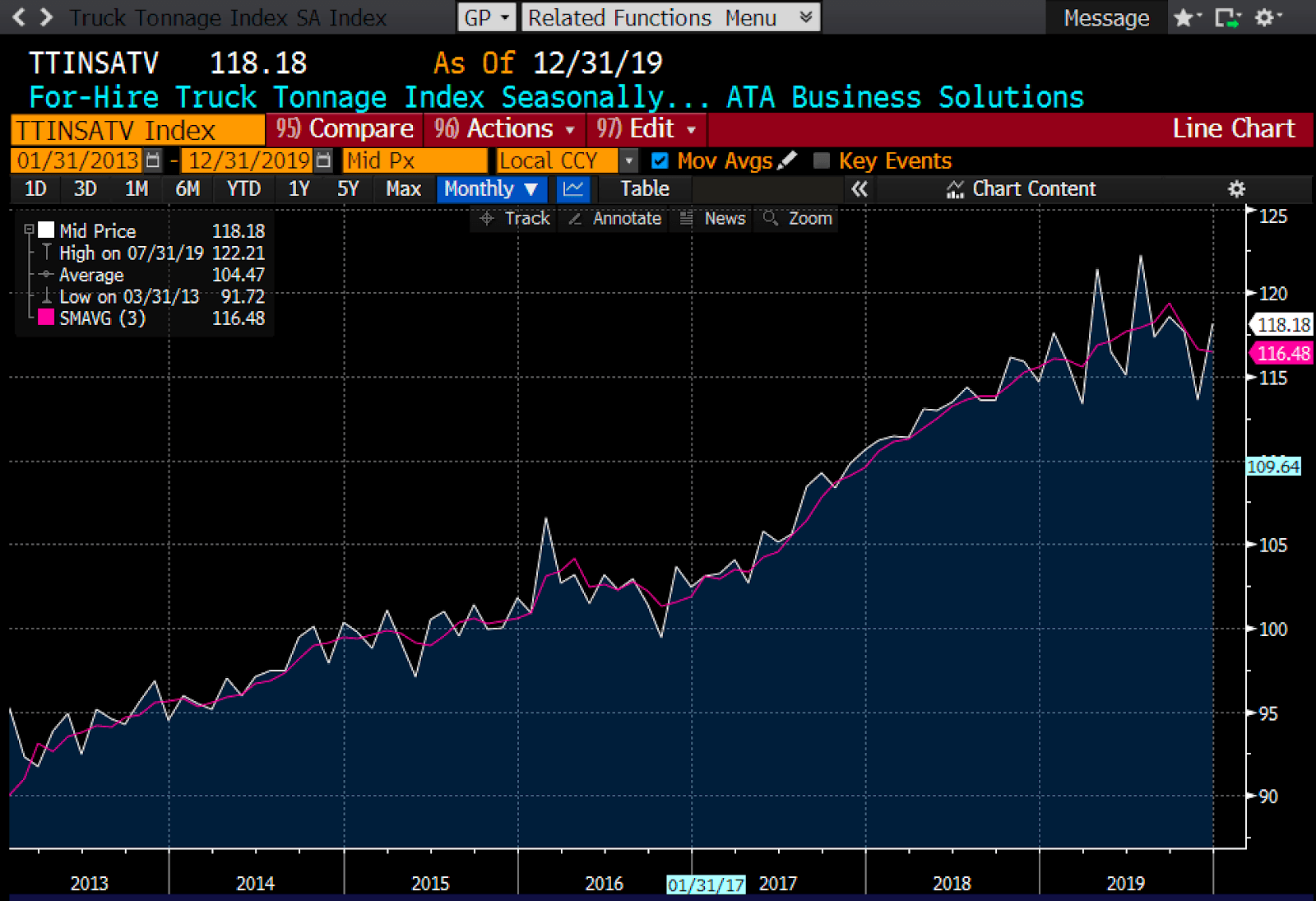

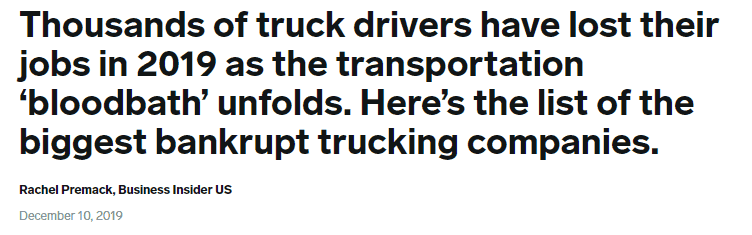

Helvete, du börjar se effekter i lastbilsföretag också.

Sedan händer detta.

Vad är likheten mellan frakt, lastbilstransport och olja?

Jag älskar att titta på branscher som denna. När aktiekurserna faller orimligt över hela linjen, kommer någon någonstans att vara värd att ta en titt på. Jag har gjort det med frakt (EURN, STNG, TNK ). Jag har gjort det med uran (URPTF ). Jag har gjort det med energi (SD, AR, GTE, Tethys, TUSK, TAT, WTI, VAL , UNG, HNRG ). Och jag har precis börjat titta på lastbilstransporter.

*Jag har investerat i några och kan investera i alla namnen. Jag har befattningar i alla fraktnamn som nämns. Gör din egen due diligence.

Varför? För jag tror att det är här du kan hitta företag som handlar under totalt tillgångsvärde – totala skulder, med stark uppåtpotential när konkurrensen dör. Du får äga tillgångar billigt och verksamheten gratis.

Så fungerar allt detta? Varför fungerar det att investera i billiga företag till att börja med? Ja visst, vi har definitivt bevis för att det fungerar. Bevis. Studier. Men varför? Varför är denna effekt så ihållande och stark trots att vi alla vet om det? Varför trängs inte fler in för att köpa den? Utöver enkla psykologiska svårigheter är effekten enkel återgång.

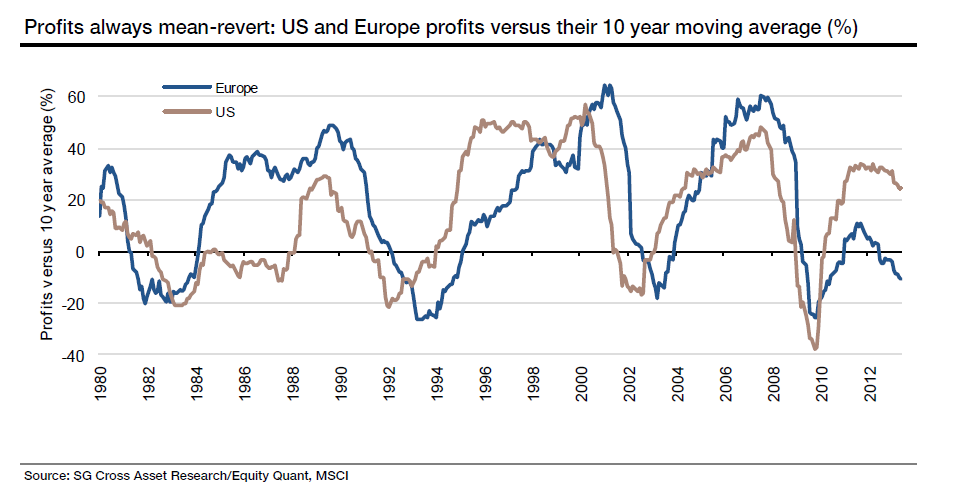

Raden "0" är den linje till vilken vinster betyder att gå tillbaka. Hur är detta avgörande för förståelsen av att köpa undervärderade företag?

Problemet med genomsnittlig återgång är "lag ". Eller "ekonomisk eftersläpning " snarare. Detta härrör från en serie mänskliga reaktioner som släpar efter ekonomisk data i realtid.

I processen, när du är placerad i botten av cykeln (med en ordentlig värderingsprocess som låter dig skilja de vinnande företagen från de döda ), får du ta trenden uppåt.

Titta bara på Uranium.

Tidsfördröjningen är verklig i cykliska branscher av goda skäl.

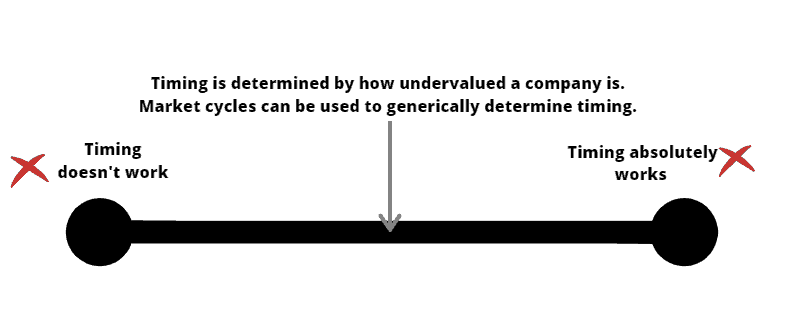

Detta ger en så kallad "timing"-effekt. Det lönar sig att "tajma" ditt inträde väl här eftersom du inte vill köpa in dig i ett dött företag på vägen ner, men du vill köpa ett företag som är billigt och sedan går upp.

Vem gör inte rätt?

Istället för att berätta för dig att timing inte specifikt fungerar eller att timing är absolut nödvändigt, vill jag istället berätta för dig att som med alla saker, finns det en balans mellan "timing"-faktorn.

Och för att förstå "värde" och "timing" måste vi titta på marknadscykeln.

Jag tror att det är möjligt i stort sett, och bara absolut på en bred nivå, att ha en allmän uppfattning om var vi befinner oss i marknadscykeln.

Jag ska inte gå för långt in i detaljer här, jag kommer istället att säga att i stort sett saktar ekonomin ner och att vi i stort sett är försenade för en lågkonjunktur även om den ännu inte kommer. Vi är i den sista fasen av tjurkörningen, känns det som och vi måste fortfarande vara försiktiga eftersom fallet kan vara smärtsamt och brant med tanke på hur länge denna tjurmarknad har pågått (12 år).

Ovan pratade jag om att använda Värdering av ett företag som timing. Värdering anger hur djupt undervärderat ett företag är i förhållande till tillgångar, och den värderingen tillåter investerare att komma in med en säkerhetsmarginal. Den säkerhetsmarginalen tillåter investerare att "välja aktien i botten" så att säga.

De flesta säkerhetsmarginaler kommer inte att finnas, och ett företag kommer inte att vara undervärderat som det är, om dess aktiekurs inte var tillräckligt låg. Timing är därför mest en fråga om värde. Rätt tidpunkt att köpa ett företag är när det är tillräckligt undervärderat. Inte före.

Därför är din process för att avgöra om ett företag är tillräckligt undervärderat viktigt. Dessutom talade jag här om att använda insiderköp som en "signal" om att ett företags förmögenheter är på väg att vända.

Du kan läsa hela stycket här.

*endast ticker-symboler.

*disclaimer:du är ansvarig för dina egna inköp. företag som nämns håller på att undersökas, ännu inte intjänade. Om väst, kommer jag att ange i enlighet därmed.

Sektorsmässigt:

En grov guide för hur jag ser på dessa företag.

I stort sett vill jag ha dem billiga, med en tydlig sektorstrend i ryggen som hjälper dem, med insiders som köper i kluster och med sunda balansräkningar.

En notering, alla företag ovan klarar inte mina kriterier. De flesta av dem finns på en bevakningslista. Några av dem väntar jag på kontanter för att köpa mer av. Gör din egen due diligence.

En annan kommentar, när vi gör djupa värden, köp en korg med bra företag. Koncentrera dig inte för hårt på ett eller två företag. Sikta på att äga minst 4-5 av dem som är bra. Man vet aldrig när skiten träffar fläkten precis som corona-rädslan drabbar mina fraktlager.

Vi diskuterar denna strategi och gör en demonstration live här.

Du kan anmäla dig till en plats här för att till fullo förstå hur vi härleder värdet av bolagen korrekt ner till sista centen, och samtidigt förstå hur vi ser på aktiemarknaden plus vad vi ska göra med när det gäller nedgången vi ser komma framöver.

5 marknadsindikatorer att titta på (och vad de betyder)

Undervärderade aktier värda en titt

10 småbolagsanalytiker älskar mest

11 mest värdefulla aktier för denna överprissatta marknad

8 kostsamma investeringsmisstag som kan förstöra dig

Börsen idag:Aktier drar tillbaka på Stimulus Stalemate

Enterprise Value vs. Equity Value/Market Cap:Vad är skillnaden?

2 billiga högavkastande aktier jag skulle köpa i november